引言:维度的跨越——从 T4 到 T2

「鱼,我所欲也;熊掌,亦我所欲也。二者不可得兼,舍鱼而取熊掌者也。」

——《孟子·告子上》

我们在卷一末尾告别陈先生时,他已经完成了卷一所有「松鼠的工作」——TFSA、RRSP、保险、IPS、季度复盘。但他还在 T4 的世界里。

T4 的世界有一个根本性的天花板:

你赚的每一块钱,都要先交个人所得税,然后才能拿去投资。

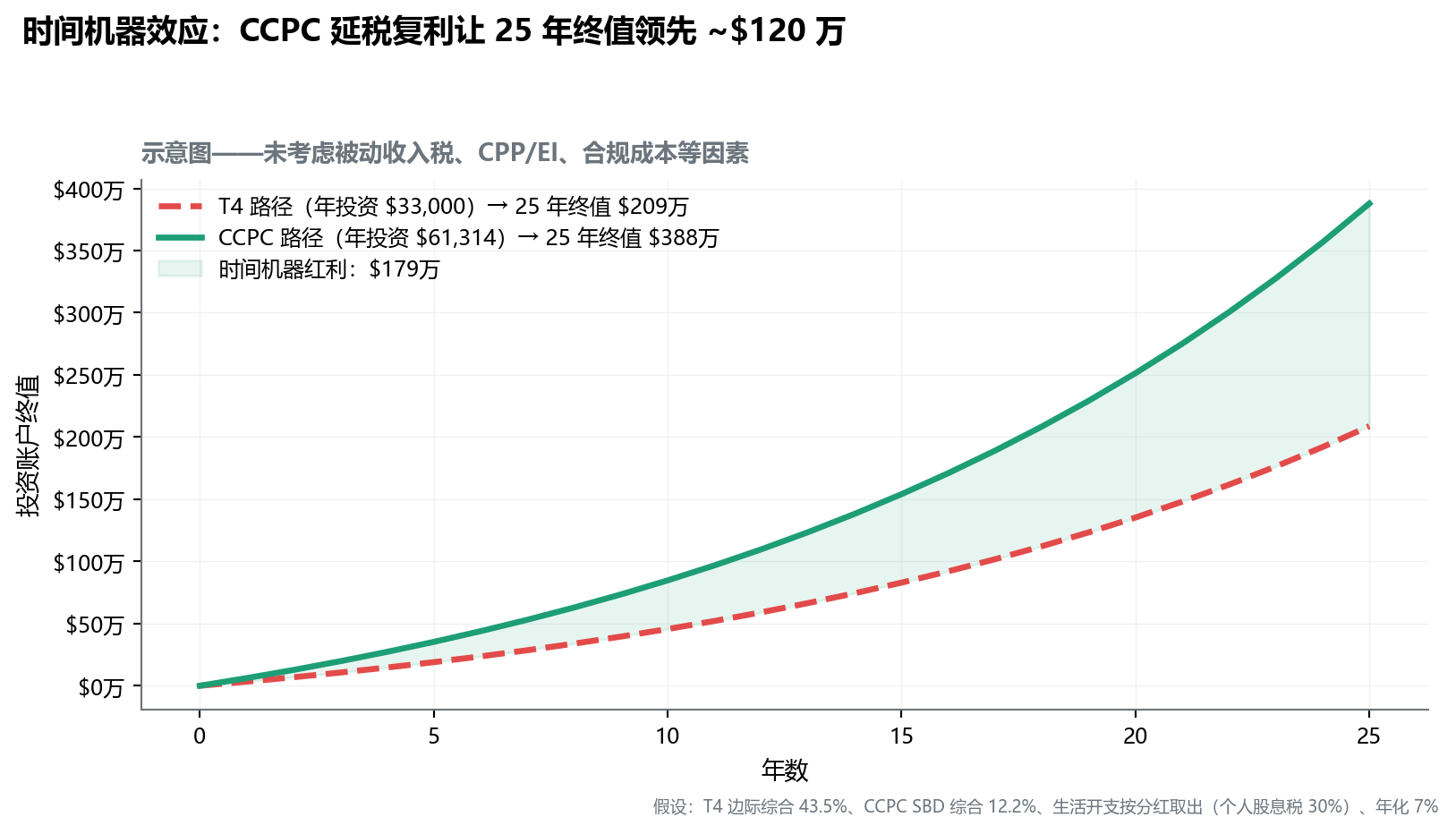

在大温/大多地区,年收入 $20 万的工程师或医生,边际税率约 43.4%。也就是说,他赚到的最后一块钱,扣完税后只剩 $0.566 可以进入 TFSA/RRSP 复利。

但如果同一个人通过 CCPC 接收同样的收入,第一道税只有 12.2%——剩下的 $0.878 可以在公司账户里以税前资金做投资。

多出来的 $0.312 / $1,就是「时间机器效应」的核心。

时间机器效应:一个量化锚点

我们用一个具体场景把这件事落地。

A 先生与 B 先生同岁,35 岁,同样的服务行业,年税前收入都是 $200,000。差别是 A 先生以个人独立承包(T4 + 自雇混合)形式接收收入,B 先生注册了 CCPC。

两人都已用满 TFSA + RRSP 额度,新增收入只能进入非注册账户(或公司账户)做投资。两人生活开支完全相同(年支出 $80,000),剩余资金全部用于投资,7% 年化回报,25 年时间。

如 图 1 所示,25 年后两人终值相差约 $120 万——这就是「时间机器」给企业主的额外礼物:不是「免税」,而是「延税带来的复利时间杠杆」。

注记时间机器的本质:CRA 的 20 年无息贷款

时间机器效应 ≠ 避税。 公司里的钱迟早要取出来,取出来时仍然要缴个人税。

但在「赚到」与「取出」之间的 20-30 年延税窗口里,多出来的 $0.31/$1 在以 7% 复利增长——这部分增长,是个人 T4 路径无论如何无法获得的。

换一个角度看:

CRA 实际上给了你一笔金额巨大、为期 20-30 年、无息、无任何期限要求的「准贷款」——你欠它的(41% 边际税率差)将在未来某天连本归还,但期间这笔钱在为你的复利打工。

延税不等于免税,但延税 30 年的复利,等于免税。

这就是为什么富人都偏好持有公司——他们不只是为了「省税」,是为了借这笔无息贷款的复利。

警告2024 税改:公司与个人的不对称冲击

2024 年 6 月 25 日加拿大资本利得纳入率调整对公司与个人产生显著不对称冲击:

| 维度 | 个人 | 公司(CCPC) |

|---|---|---|

| 纳入率 | 超过 $25 万部分才升至 66.67% | 从第一块钱起全部 66.67% |

| 影响范围 | 超高收入者 | 所有 CCPC 企业主 |

| 累积速度 | 慢 | 快 |

核心含义:

- 公司持有的所有资本利得资产(投资房、股票、出租物业等)的税务成本显著上升

- 而人寿保险通道不受影响(保险赔付仍以 DB − ACB 全额计入 CDA)

- 这是 2024 改革后 Corporate Whole Life 相对价值显著上升的根本原因(详见第 11 章 11.2.5 2024 变局:CDA 通道被压缩 33%)

2024 税改不是「坏消息」——它是「重新平衡」:让传统的「公司囤积投资资产」路径效率下降,让保险这类「特殊通道」相对价值上升。

但是——CCPC 不是免费的午餐

时间机器效应听起来诱人,但它附带四个企业主特有的新熵增源——任何一个失控,都可能把这台引擎变成一个比 T4 更糟糕的状态。

熵增源一:税务过热(被动投资陷阱)

公司里留存的盈余不是中性的——它必须被「投资」到某种资产里。

而 CRA 对 CCPC 内部产生的被动投资收入(利息、外国股息、租金)施加 ~50.17% 的高温税——这是个人最高边际税率(53.5%)的 94%,延税优势瞬间消失。

更要命的是 SBD Grind:当公司年度被动投资收入(AAII)超过 $50,000,主动经营收入的小企业抵扣(SBD)开始被侵蚀——每超出 $1 AAII,SBD 额度减少 $5。AAII 达到 $150,000 时,SBD 全额丧失,主营业务税率从 12.2% 跳到 26.5%。

→ 第 8 章(8.1 漏水桶:CRA 的「防囤积」机制)深入展开此机制。

熵增源二:流动性冻结

公司里的 $100 万,不等于你个人能花的 $100 万。

要取出来,你只有两条路:工资(T4) 或 分红(T5)——两者都触发个人所得税。如果你年度生活开支 $80,000,需要从公司取出约 $115,000(含税预留),原本计划用于「再投资」的资金被迫流出。

→ 第 4 章(4.3 最优组合的倒推模型)展开薪酬最优组合策略。

熵增源三:结构性混乱(个人/公司资产混同)

公司是法律实体,与个人是隔离的——但这种法律隔离需要纪律来维持。

最常见的「混同操作」:

- 用公司账户给自己买车(应申报为应税福利或股东借款)

- 个人帮公司借钱后未正式记录(Shareholder Loan 必须有书面协议)

- 把公司账户当家庭备用账户随时支取

一旦混同被 CRA 或法庭认定,公司的有限责任「防火墙」会被穿透(Piercing the Corporate Veil)——你的个人资产暴露于公司的诉讼、债权人追索、税务追溯。

→ 第 3 章(3.2 OpCo + HoldCo:双层防火墙架构)展开架构与混同防范。

熵增源四:合规摩擦

公司每年至少需要:

- T2 企业税申报(CPA 费用 $1,500–$4,000)

- 工资单系统(若发工资,$500–$1,200/年)

- GST/HST 申报(季度或月度)

- 年度公司维护(秘书费 $300–$800)

- 省级公司注册年费($50–$300)

合计年度合规成本 $2,300–$6,000(以安省为例,数据来源:CRA,2025 年)。如果你的延税节省不足以覆盖合规成本,注册公司就是净亏损。

→ 第 1 章(1.2 Incorporation 决策树)展开 Incorporation 临界点判断。

第一关:你需要装备哪些武器?

卷二要交付的,是一套完整的 CCPC 心智模型:

flowchart TD

A["第一篇:维度跃迁<br/>是否注册 + 多层架构"] --> B

B["第二篇:能量流控<br/>薪酬 + TOSI + 专属工具"] --> C

C["第三篇:引擎过热<br/>SBD Grind + 公司持房 + 绝热配置"] --> D

D["第四篇:终极护城河<br/>CDA + IFA + 关键人保险"] --> E

E["第五篇:退出与传承<br/>LCGE 净化 + Estate Freeze"]

style A fill:#EBF7F3,stroke:#1D9E75

style B fill:#FFF8E1,stroke:#EF9F27

style C fill:#FFEBEE,stroke:#E24B4A

style D fill:#EAF4FB,stroke:#2E5D8A

style E fill:#FFF3E0,stroke:#EF9F27

每一层都是上一层的延伸:不建立公司,就无法谈薪酬;不理解被动税,就无法建立公司保险;不规划退出,前 12 章的所有努力都会在去世那一刻被 Deemed Disposition 抹去 30-50%。

一个原则贯穿全书

孟子的开篇话——「鱼与熊掌不可得兼」——精准描述了企业主每一个决策都在面对的两难取舍:

| 你想要的 | 你必须放弃的 |

|---|---|

| 公司延税复利(鱼) | 个人当年使用资金(熊掌) |

| 配偶分红降税(鱼) | TOSI 合规成本与文件负担(熊掌) |

| HoldCo 防火墙(鱼) | 年度维护成本与结构复杂度(熊掌) |

| LCGE $125 万免税(鱼) | QSBC 净化提前 24 个月规划(熊掌) |

企业主财务系统的本质,是在多个鱼与熊掌之间持续做”二者择优”的工程师。

而工程师做选择前,必须先测量——卷二每一章末尾的「行动清单」与附录的三套自测工具,就是给你的测量仪器。

提示低熵视角

我接触到的最常见误区:企业主以为自己已经「懂税务」了,因为他和 CPA 配合得很好,每年 T2 申报顺畅。

但 CPA 只解决「合规」(compliance)——把账做对、税报对。他通常不解决「优化」(optimization)——架构是否最优、被动税是否能降、是否需要 HoldCo、Estate Freeze 何时做。

「合规」与「优化」是两件不同的事。合规的成本是几千块年费,优化的价值可能是几十万到几百万。这本书要帮你建立的,是『优化』的眼睛。

读完引言,你应该有的三个直觉

- CCPC 是延税复利的强大工具——但延税不是终点,最终仍要面对取款税

- 公司架构的四大熵增源同时存在——管不好任何一个,时间机器优势会被反吞

- 每一个决策都是 trade-off——「最优」不是数学最优,是与你家庭目标、风险偏好、行业属性的匹配最优

准备好了吗?我们进入第 1 章(1.2 Incorporation 决策树):决定你是否需要注册公司。