flowchart LR

A["公司收到 $100K 利息"] --> B["缴公司被动税<br/>$50.17K"]

B --> C["~$30.67K 进入 NERDTOH<br/>(暂时锁定)"]

B --> D["~$19.5K 永久缴付<br/>(不可退还)"]

C -.->|公司派发分红时| E["退回公司账户"]

style A fill:#EAF4FB,stroke:#2E5D8A

style B fill:#FFEBEE,stroke:#E24B4A

style D fill:#FFEBEE,stroke:#E24B4A

style C fill:#FFF8E1,stroke:#EF9F27

style E fill:#EBF7F3,stroke:#1D9E75

50% 的惩罚性高温:被动投资收入税与 SBD Grind

王总今年 55 岁,IT 服务公司主,过去 10 年公司累积现金 $200 万。他做的「最负责任的事」——把这笔钱按 CPA 的「不要乱动」建议,全部放在 GIC 里。

5% GIC 利息,年收 $100,000——看起来挺好。

但 2024 年初我们一起做了详细复盘,发现了三个王总从未意识到的「隐形损失」:

损失 1:被动收入高温税 公司收到的 $100K 利息,缴公司被动税约 50.17% = $50,170 (→ 个人 GIC 边际税率 43% 时同样 $100K 利息只缴 $43,000,公司多缴 $7,170)

损失 2:SBD Grind 反噬主营业务 $100K 利息属于 AAII(Adjusted Aggregate Investment Income),触发 SBD Grind: - AAII $100K - $50K(免税阈值)= 超出 $50K - 每超出 $1,SBD 额度减少 $5 → 减少 $250,000 - 王总公司年净利润 $400K,原本全部受 SBD 保护(12.2% 税率);现在 $250K 被踢出,按 26.5% 征税 - 主营业务多缴税款:$250K × (26.5% - 12.2%) = $35,750

损失 3:RDTOH 锁定 公司 $50,170 被动税中,约 30% 进入 RDTOH(Refundable Dividend Tax On Hand)账户——这笔钱只有当公司向个人派发分红时才能退回。如果王总暂时不需要分红,这部分长期被锁死。

三项合计:王总每年实际「损失」约 $43,000——按 7% 复利 10 年,相当于损失 $600K 财富。而他公司账户余额每年还在增长,他完全感觉不到。

「为什么我的 CPA 从来没告诉过我这件事?」——这是王总问我的同一个问题,我已经在过去章节里听过三次了。

本章解答企业主最致命的认知盲点:公司里的「闲钱」是有温度的——温度过高,它会反向烧毁你的主营业务利润。

8.1 漏水桶:CRA 的「防囤积」机制

注记孟子·尽心上:进锐者,其退速

「于不可已而已者,无所不已;于所厚者薄,无所不薄也。其进锐者,其退速。」——《孟子·尽心上》

孟子说:在不该停下来的地方停下来,就会无所不停;在该厚待的地方薄待,就会无所不薄;急速猛进的人,退步也会同样快速。

CCPC 的优势是「延税复利」——但若你把这种优势滥用为大规模被动投资囤积(即「急速猛进」),CRA 会用 SBD Grind 让你等额退速。优势的合理边界,是企业主必须掌握的最重要直觉之一。

CRA 的逻辑:CCPC 不应成为「被动投资基金」

加拿大税法设计 CCPC 的 SBD 优惠(12.2% 综合税率)是为了鼓励小企业主再投资业务——不是为了让企业主把公司变成「私人股票账户」。

为防止企业主用 CCPC「囤积被动投资」,CRA 设计了两道「漏水桶」机制:

漏水桶机制 1:被动收入预缴税(~50.17%)

公司内任何被动投资收入(利息、外国股息、租金、资本利得部分等),第一道税就是约 50.17% 的综合税率。

| 收入类型 | 公司内综合税率 |

|---|---|

| 利息(GIC、债券、HISA) | ~50.17% |

| 外国股息 | ~50.17% |

| 加拿大股息 | ~38.33% |

| 资本利得(2024-06-25 前) | ~25%(50% 计入应税) |

| 资本利得(2024-06-25 后) | ~33.5%(66.67% 计入应税;详见 8.3.5) |

(数据来源:CRA,2025 年,以安省为例)

漏水桶机制 2:RDTOH 退税机制

50.17% 中的一部分(约 30%)作为 RDTOH(Refundable Dividend Tax On Hand) 暂时锁定——只有公司向个人派发应税分红时,才退还给公司。

关键含义:

- 短期内,公司账户的「实际可投资资金」显著少于账面数字

- 即使最终退回 RDTOH,期间这部分资金无法参与复利

- 若公司长期不派发分红(如规划中),RDTOH 可能锁定数十年

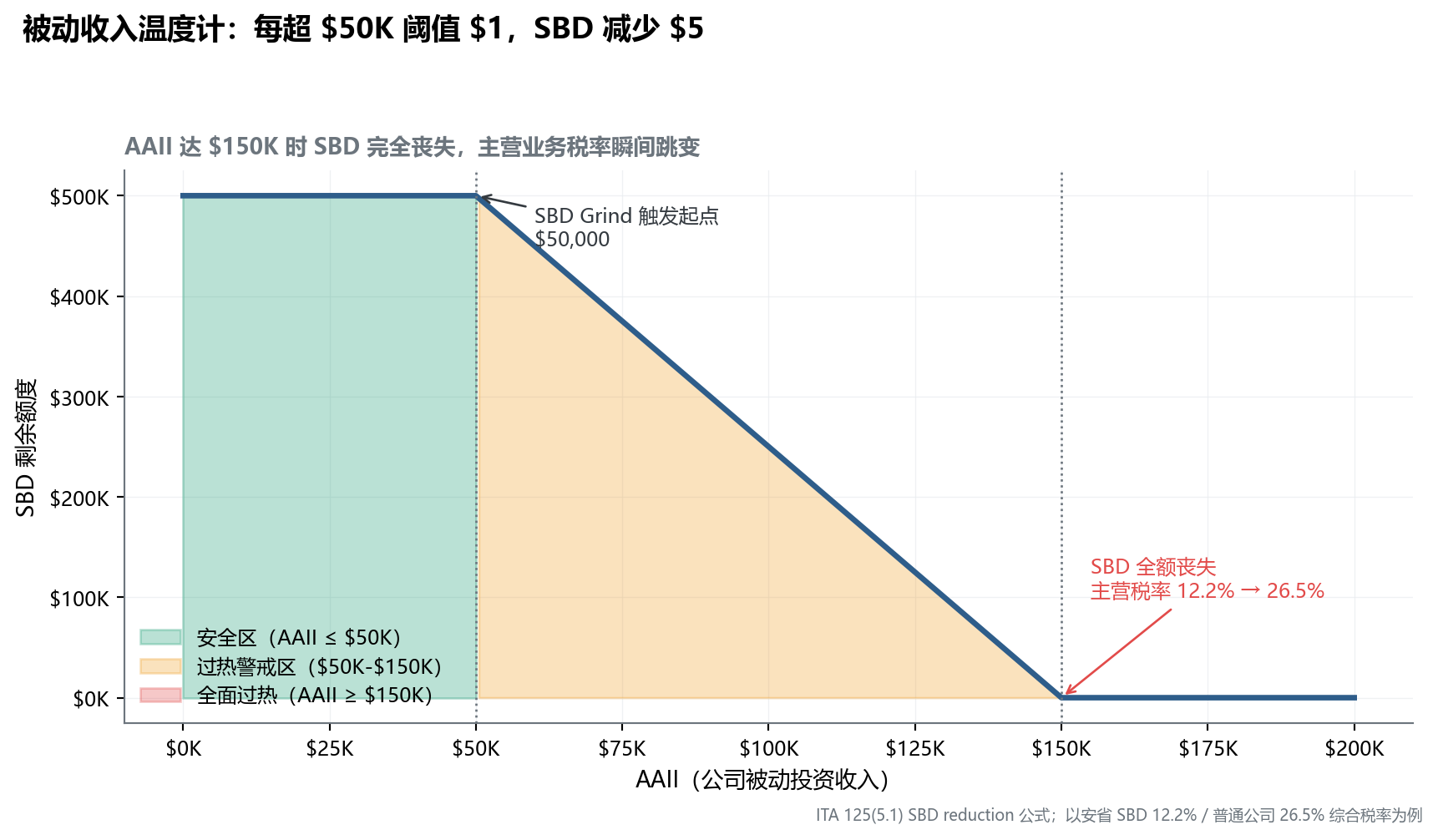

8.2 SBD Grind:隐形杀手

被动收入 + RDTOH 已经够痛苦——但 SBD Grind 才是真正的「隐形杀手」。

SBD Grind 触发机制

CCPC 享有 SBD(小企业抵扣)的前提是专注主动经营。CRA 通过 SBD Grind 惩罚「累积过多被动投资」的公司:

当公司年度 AAII(Adjusted Aggregate Investment Income)超过 $50,000 时: 每超出 $1 AAII,主动经营收入的 SBD 额度减少 $5

AAII 达到 $150,000 时,SBD 全额丧失——主营业务税率从 12.2% 跳到 26.5%。

系统过热温度计

王总场景的量级感

王总公司年净利润 $400K,AAII = $100K(5% × $200 万 GIC 利息)的量级影响(简化示意,实际计算由 CPA 在年度 T2 申报时精确建模):

| 维度 | 量级 |

|---|---|

| AAII 超出 $50K 阈值部分 | $50K |

| 被磨削的 SBD 额度(× 5) | $250K |

| 主营业务中被踢出 SBD 保护的部分($250K × (26.5% - 12.2%)) | 多缴约 $35.75K |

| 被动收入综合税率 50.17%(vs 个人 GIC 43% 的等额对比) | 多缴约 $7K |

| RDTOH 锁定(暂时无法参与复利的机会成本) | 约 $30K(一次性占用,非年度) |

| 总「闲钱代价」量级(年度部分) | 每年约 $43K(与开篇案例一致) |

按 7% 复利 10 年,相当于 $600K+ 财富损失——而王总账户上每年还多 $50K 现金(GIC 税后利息),他完全感觉不到这个损失。

这就是 SBD Grind 被称为「隐形杀手」的原因——账面数字在涨,实际效率在掉。

警告

表中数字是典型量级感的示意,不是任何具体公司的申报底稿——每个公司的实际 SBD Grind 损失受省份、其他被动收入构成、关联公司组合、AAII 计算细节影响。精算需要 CPA 基于你的 T2 历史数据建模。

8.3 GIC 是公司最差的投资选择

把前两节的逻辑组合起来:GIC 是公司持有的最差投资选择。

理由:

- GIC 利息 = 被动收入中税率最高(~50.17%,且 NERDTOH 退税效率低)

- 直接触发 SBD Grind 的速度最快($1 利息 = $1 AAII)

- 没有任何降温通道(不像保险/资本利得型 ETF/Corporate Class Funds 有特殊机制)

对比同样 $200 万资金的不同资产类别(5% 名义回报,5 年——示意性比较,实际由投资顾问 + CPA 建模):

| 资产类别 | 5 年税后净收益 | 5 年 AAII 平均 | SBD Grind 影响 |

|---|---|---|---|

| GIC | ~$160K | $100K/年 | 触发 |

| 加拿大股息类权益 | ~$240K | $100K/年 | 触发 |

| 资本利得型权益(仅卖出时计入) | ~$300K | $0-$50K(分批实现) | 减弱 |

| Corporate Whole Life 保险 | ~$280K(保单内复利免税) | $0 | 不触发 |

SBD 视角的排序结论:公司保险 > 资本利得型权益 > Corporate Class Funds > 股息类权益 > 外国股息 / GIC。

这个排序意味着两件事:

- 「公司保险」是 保险持牌范围内的合法主场——保单设计、ACB 累积、CDA 通道(第 11 章 11.2 资本红利账户(CDA):加拿大的税务圣杯)由你的保险顾问执行

- 「权益资产 / Corporate Class Funds」属于投资顾问执行范围——具体产品选择、税务效率优化由 IIROC / CIRO / MFDA 持牌投资顾问 + CPA 协同

本章只识别”哪些资产温度高”——降温工具的执行需要不同牌照的专业人合作。

8.3.5 2024 税改的「蝴蝶效应」:SBD Grind 的加速

2024 年 6 月 25 日加拿大资本利得纳入率从 50% 升至 66.67%——这条改革对 SBD Grind 产生了前所未有的加速效应,但很少有 CPA 在客户面前完整讲过。

旧制 vs 新制:同样 $200K 资本利得的对比

【场景】:王总公司当年实现资本利得 $200,000(卖出股票)

| 项目 | 2024 年 6 月 25 日前(旧制) | 2024 年 6 月 25 日后(新制) |

|---|---|---|

| 纳入率 | 50% | 66.67% |

| 应税资本利得(进入 AAII) | $100,000 | $133,340 |

| AAII 超出 $50K 阈值部分 | $50,000 | $83,340 |

| SBD 磨削(× 5) | 50,000 × 5 = $250,000 | 83,340 × 5 = $416,700 |

| 剩余 SBD(最大 $500K) | $250,000 | $83,300 |

| 主营业务额外多缴税 | $250K × 14.3% = $35,750 | $416.7K × 14.3% = $59,588 |

【加速比】:SBD Grind 磨削加速约 +66%——同样的 $200K 资本利得,2024 新制下对主营业务的反噬显著更重。

警告2024 改革的隐性后果

2024 改革的「表面冲击」是「资本利得纳入率上升」,但真正的杀手是 SBD Grind 的加速:

- 旧制:$200K 资本利得 → 多缴税 $35K + 50% 进 CDA

- 新制:$200K 资本利得 → 多缴税 $60K + 仅 33.33% 进 CDA

双重打击:主营 SBD 被加速磨削 + CDA 通道被压缩 33%

这意味着 2024 后:

- 公司持有的「会产生资本利得的资产」(股票、出租房、商业地产)相对价值下降

- 保险类资产的相对价值显著上升(不计入 AAII + CDA 通道未被压缩)

8.3.6 资产「四级热源」分类系统

把第 6.3 节的「热源」结构化为四级温度——让企业主能一眼判断手中每类资产的温度等级:

| 温度等级 | 资产类型 | 综合税率 | AAII 影响 | 建议持有方式 |

|---|---|---|---|---|

| 🟢 零度(无热) | Corporate Whole Life 现金值 | 0% | ❌ 不计入 | 首选(HoldCo 内,保险设计) |

| 🟡 中热 | 资本利得型权益资产 | 25%(旧制)/ 33.5%(2024-06-25 后) | ✅ 计入(仅实现时) | 可持有(具体产品由投资顾问选择) |

| 🟠 高热 | 加拿大股息类权益资产 | ~38.33% | ✅ 计入 | 优先放个人 TFSA |

| 🔴 极高温 | GIC / 债券 / 出租物业 / 外国股息 | ~50.17% | ✅ 全额计入 | 避免长期留在公司 |

【热源转化策略】:

「绝热升级」就是把资产从极高温/高温层级,转化到中热/零度层级。

每次转化都意味着:

- AAII 下降 → SBD Grind 减弱 → 主营税率下降

- 同等资金的复利效率上升

王总 $200 万资产的「绝热升级」路径(第 8 章详细展开): - 🔴 → 🟢:$80 万从 GIC 转入 Corporate Whole Life(AAII 直接归零) - 🔴 → 🟡:$60 万从 GIC 转入资本利得型 ETF(AAII 显著降低)

8.3.7 HoldCo 的「税务反应堆」新定位

很多企业主对 HoldCo 的认知停留在「存钱罐」——把 OpCo 利润转过去放着,等以后用。

这是严重的认知降级——HoldCo 在 2024 改革后应该被重新定义:

HoldCo 不是存钱罐,是「税务反应堆」——它的存在是为了主动管理公司层的税务温度,而不是被动持有现金。

flowchart TB

OpCo["OpCo 运营公司<br/>主营业务利润"] -->|每年免税转移| Hold["HoldCo<br/>税务反应堆"]

Hold --> H1["🟢 零度层<br/>Corporate Whole Life<br/>较高比例 (保险设计)"]

Hold --> H2["🟡 中热层<br/>资本利得型权益<br/>中等比例 (投资顾问设计)"]

Hold --> H3["🟠 受控高热层<br/>短期流动性 (HISA)<br/>较低比例"]

Hold --> H4["❌ 极高温层<br/>(避免长期留)"]

H1 -->|去世触发| CDA["CDA 免税通道<br/>传承给下一代"]

H2 -->|实现时| CDA

style Hold fill:#EAF4FB,stroke:#2E5D8A

style H1 fill:#EBF7F3,stroke:#1D9E75

style H2 fill:#EBF7F3,stroke:#1D9E75

style H3 fill:#FFF8E1,stroke:#EF9F27

style H4 fill:#FFEBEE,stroke:#E24B4A

style CDA fill:#EBF7F3,stroke:#1D9E75

HoldCo 必须经过严格筛选,资产分三类规则:

- 主动经营资产(保留 QSBC 资格)

- 免税增长资产(不计入 AAII,如 CWL 现金值)

- IPP / CDA 必须存在的资产(为未来传承/退休工具铺垫)

不符合任一规则的资产 → 就不该长期留在 HoldCo 里。

8.4 降温策略概览:哪条路径由谁来做?

理解了「过热机制」,本章末尾给出五条降温策略——关键不是策略本身,而是每条策略由哪一类持牌专业人执行:

| 策略 | 机制 | 执行方(牌照) | 详见 |

|---|---|---|---|

| 提前分红降低 AAII | 把投资资产取出至个人账户 | CPA(薪酬/分红组合设计) | 第 4 章(4.3 最优组合的倒推模型) |

| HoldCo 独立管理被动收入 | 用 HoldCo 持有投资资产,与 OpCo SBD 隔离(部分情形) | 税务律师 + CPA(架构起草) | 第 3 章(3.2 OpCo + HoldCo:双层防火墙架构) |

| Corporate Class Funds / 资本利得型权益 | 内部税务效率较高的产品类别 | 投资顾问 IIROC/CIRO/MFDA(产品选择) | — |

| IPP(个人退休金计划) | 公司一次性「释放」累积现金到 IPP,AAII 归零 | 保险顾问 + 精算师 + CPA(保险公司发行的精算合同) | 第 6 章(6.1 个人养老金计划(IPP):超级 RRSP) |

| 公司保险(Corporate Whole Life) | 保单内现金值增长完全不计入 AAII | 保险顾问(保单结构与公司持有设计) | 第 11 章(11.2 资本红利账户(CDA):加拿大的税务圣杯) |

注意:五条里只有最后两条(IPP + Corporate Whole Life)是 保险持牌范围内可由我直接设计的——其他三条必须由对应的持牌专业人执行。本章后续以及第 11 章会深入展开这两条保险顾问通道。

提示低熵视角

我接触到的客户中,「公司账上 GIC > $100 万」的情况非常普遍——但意识到 SBD Grind 真实代价的不到 20%。

王总告诉我,过去 5 年他的「公司很挣钱」直觉来自:账户每月在增长。他从未注意到他的 T2 报税单上主营业务税率从 12.2% 一路爬升到 22%、25%、最后到 26.5%——这是 SBD Grind 完整侵蚀的过程。10 年累积下来通常是一套房子的价值。

这章的本质是「识别问题」——SBD Grind 不是保险顾问能”算”的(CPA 算),但保险顾问能给你看到问题后的一个关键解药:

公司持有的 Corporate Whole Life,是唯一能让 AAII 归零、同时积累现金值、并在去世时通过 CDA 通道免税传承的工具——而这恰好是我作为保险顾问能完整设计的领域。

如果你的公司账上现金 > $100 万:

- 先让 CPA 算清你过去 5 年的 SBD Grind 实际损失(这是 CPA 的工作)

- 再来跟保险顾问 评估保险通道是否适合你(这是我的工作)——保险不是给所有人的,但对净资产 $50万+ + 长期持有 + 有传承意愿的企业主,它常常是最优降温通道

第 11 章 11.2 资本红利账户(CDA):加拿大的税务圣杯 会把这条保险顾问通道完整展开。

本章要点

- 公司里的「闲钱」是有温度的——温度过高时(被动收入触发 SBD Grind),会反向烧毁主营业务利润

- 漏水桶机制 1:被动投资收入综合税率 **50.17%**(利息、外国股息)、38.33%(加股息)、~25-33%(资本利得,2024 改革后跳升)

- 漏水桶机制 2:RDTOH 退税锁定——50% 被动税中约 30% 暂时锁定,仅当公司派发分红时才退回

- SBD Grind 是隐形杀手:AAII > $50K 时每超 $1,主营 SBD 减少 $5;AAII ≥ $150K 时 SBD 全额丧失,主营税率从 12.2% 跳到 26.5%

- 温度计三区:$0-$50K(安全区,绿)→ $50K-$150K(过热警戒区,橙)→ $150K+(全面过热,红)

- GIC 是公司最差的投资选择:高被动税率 + 直接触发 SBD Grind + 无降温通道

- 五条降温策略 × 五类执行方:提前分红(CPA)、HoldCo 分离(律师 + CPA)、资本利得型权益(投资顾问)、IPP(保险顾问 + 精算师)、公司保险(保险顾问)——本章末尾只有最后两条由我直接设计

- 本书的下一步:第 11 章 11.2 资本红利账户(CDA):加拿大的税务圣杯 把”公司保险 + CDA”这条保险顾问主场通道完整展开

注意本章行动清单