冻结与永续:Estate Freeze 与跨代传承

王总 55 岁(IT 服务公司主,已成功完成 SBD 降温与 Corporate Whole Life 配置)准备最终一个大动作——Estate Freeze。

公司目前估值 $500 万。预计未来 15 年再增值至 $1,500-2,000 万。

王总没有出售业务的计划——他想传给两个 20 多岁的儿子。

如果他什么都不做,未来某天去世时:

- Deemed Disposition(视同出售):公司股份按当时市值(假设 $1,800 万)视同卖给市场

- 资本利得税:$1,800 万 − 当前 ACB($1 万)= $1,799 万资本利得 × 50% × 53.5% ≈ $481 万税单

- 个人取出时再缴税:剩余 $1,300 万取出至个人股东,再缴个人股息税约 30% ≈ $390 万

- 家庭最终实得:约 $9-10 万——60% 蒸发于税收

这是企业主最大的隐性税务负债——只是在去世那一天才显现。

Estate Freeze(资产冻结) 是把这笔负债冻结在今天的市值——未来 15 年的增值(约 $1,300 万)完全发生在儿子/信托名下,与王总个人税务无关。

效果:王总未来某天去世时,他的个人税单仅基于今天的 $500 万——而非未来的 $1,800 万。节税约 $350 万。

但代价是:Estate Freeze 是卷二最复杂、风险最高、最依赖专业团队的操作——本章带你理解它的机制、时机选择、与控制权保留设计。

15.1 指数级增长的诅咒:不做 Freeze 的代价

注记【法理依据:ITA 86 与 ITA 85】

- ITA 86(Share Exchange / 股份置换):允许股东以延税方式将一类股份置换为另一类股份——是 Estate Freeze 最常用的工具

- ITA 85(Section 85 Rollover):允许股东以延税方式将资产(含股份)转移至公司——常用于「双层架构 + 信托」场景

两者均建立在「延税不等于免税」的核心原则上:当下不缴税,但成本基础随之转移。Estate Freeze 利用 ITA 86,让企业主把「未来的税务责任」延后到下一代手中。

时间机器的副作用:死亡税的指数级膨胀

注记孟子·尽心上:君子三乐

「君子有三乐:父母俱存,兄弟无故,一乐也;仰不愧于天,俯不怍于人,二乐也;得天下英才而教育之,三乐也。」——《孟子·尽心上》

孟子讲君子三乐——父母健在、问心无愧、教育英才。Estate Freeze 是企业主送给「君子第三乐」的礼物——让自己积累的财富不被税务系统消耗,而能完整地用于教育、传承、滋养下一代。

但要享受这份「君子之乐」,必须今天就启动规划——而不是等到 70 岁、80 岁再想。

30 年指数推演:王总不做 Freeze 的命运

【背景】

- 王总:55 岁,IT 服务公司主,公司今天估值 $500 万(与本章开篇案例一致)

- 增长率:保守估计 7%(每 10 年翻倍)

- 预期寿命:85 岁(还有 30 年)

【时间轴推演】(以 2024 年新税制 66.67% 纳入率估算,约综合 35.7%)

| 年龄 | 公司估值 | 潜在死亡税单 |

|---|---|---|

| 55 岁(今天) | $500 万 | ~$180 万 |

| 65 岁 | $1,000 万 | ~$355 万 |

| 75 岁 | $2,000 万 | ~$710 万 |

| 85 岁(去世) | $4,000 万 | ~$1,420 万 |

【结局】

王总去世时,CRA 要求继承人立刻缴纳 约 $1,420 万现金。

公司账上有这么多现金吗?通常没有——都在设备、应收账款、合同、商誉里。

后果:继承人被迫贱卖公司给收购方(以亏损 30-50% 估值换现金),或者背负巨额债务过桥——家族企业传承失败。

「时间是复利的朋友,却是税务的敌人。」

只要资产还在增值,潜在的死亡税单就在指数级膨胀。Estate Freeze 是唯一能让这个税务时钟停摆的工具。

Deemed Disposition 在企业主场景的「叠加暴击」

卷一第 15 章「Deemed Disposition」已经介绍了个人层的 Deemed Disposition——所有未实现资本利得在死亡当日全部触发计税。

在企业主场景,这个规则有两层叠加:

第 1 层(个人层):

- RRSP/RRIF 全额计入收入

- Non-Reg 资本利得全部触发

- 个人持有的公司股份视同以公允市价出售

第 2 层(公司层):

- 公司资产(如商业地产、投资资产)视同处置

- 公司资本利得触发应税事件

- 这部分税务叠加在个人层的股份视同出售之上

双重叠加的结果:企业主去世当年的税单可达净资产的 30-50%。

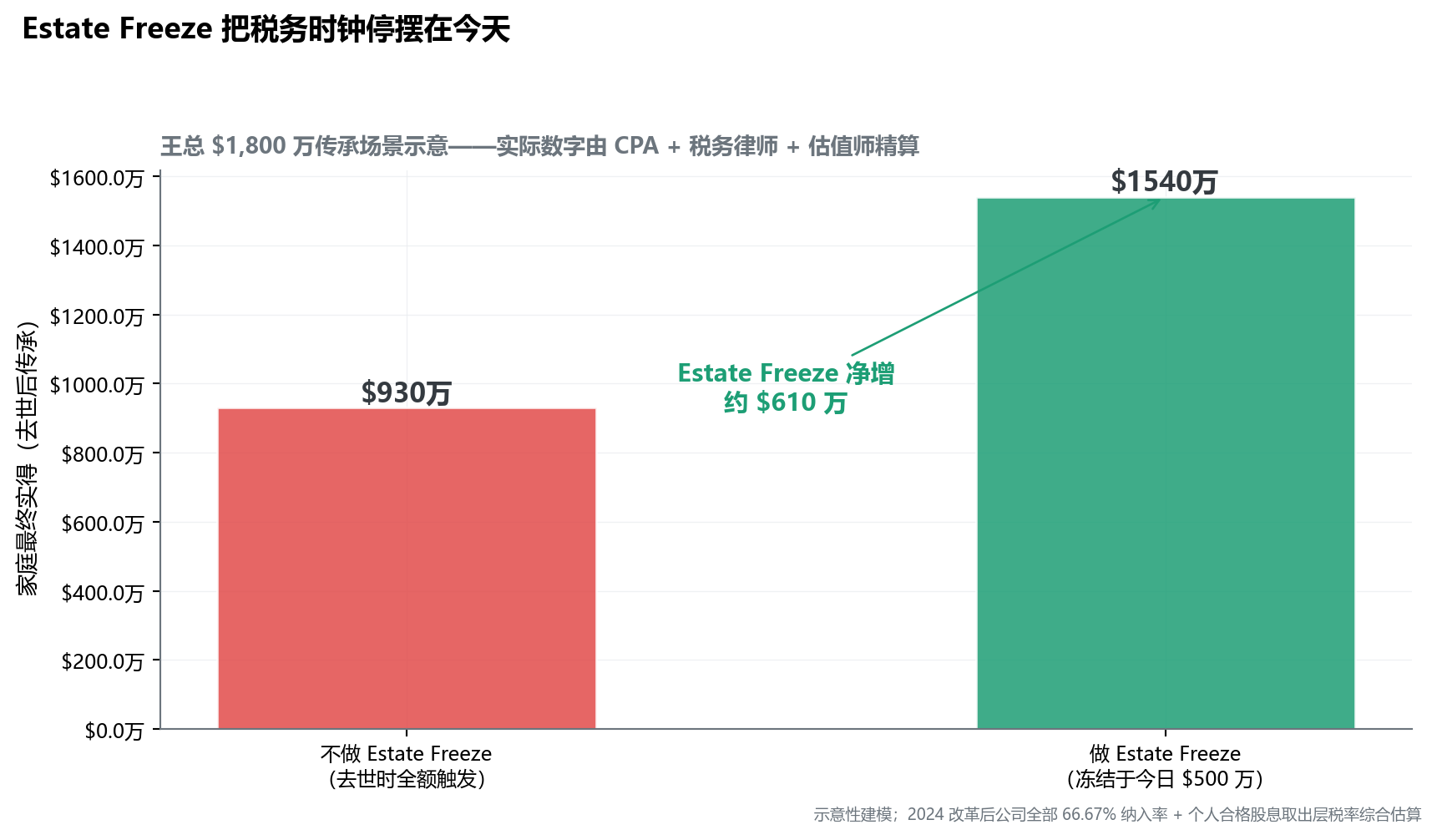

王总 $1,800 万的未净化场景

15.2 Estate Freeze 的核心机制

时间胶囊隐喻

flowchart TD

A["Estate Freeze 之前<br/>企业主持有<br/>Common Shares<br/>(增长股, 含全部价值)"] -->|Section 85 滚动| B["Estate Freeze 之后<br/>企业主持有<br/>Preferred Shares<br/>(固定价值股, 价值锁定在今天 $500万)"]

A --> C["公司新发行<br/>Common Shares<br/>由家庭信托或子女持有<br/>(增长股, 未来全部增值)"]

B -.->|未来分红<br/>仍由企业主收| Income["企业主退休收入<br/>(税务负债已锁定)"]

C -.->|未来 15 年 +$1300 万| Growth["增值在子女名下发生<br/>企业主税务责任已锁定"]

style A fill:#FFEBEE,stroke:#E24B4A

style B fill:#FFF8E1,stroke:#EF9F27

style C fill:#EBF7F3,stroke:#1D9E75

style Income fill:#EAF4FB,stroke:#2E5D8A

style Growth fill:#EBF7F3,stroke:#1D9E75

操作原理(Section 85 滚动)

Estate Freeze 通过 ITA Section 85 滚动 完成——这是加拿大税法允许的「资产换股」延税机制:

步骤 1:企业主原本持有的 Common Shares(价值 $500 万) 步骤 2:通过 Section 85,企业主把 Common Shares 置换为 Preferred Shares——价值锁定为 $500 万、不会随公司价值增长 步骤 3:公司新发行一批 Common Shares(初始价值近乎 $0),由家庭信托或成年子女持有 步骤 4:未来公司增值的全部 → 进入新 Common Shares → 由信托/子女持有

关键税务效果:

- 企业主的 Section 85 置换不触发应税事件(延税)

- 企业主未来的税务负债锁定在 $500 万——未来如何增值与他无关

- 子女/信托的 Common Shares 成本基础接近 $0——未来出售时自己使用 LCGE 享受免税

15.3 双层股权与控制权保留

Estate Freeze 之后,企业主面临一个关键问题:钱已经给了孩子,但经营权如何保留?

投票权与经济权的分离

Preferred Shares 的设计可以分离两个属性:

| 属性 | Preferred Shares 设计 |

|---|---|

| 投票权(Voting Rights) | 保留在企业主手中——继续控制公司决策 |

| 经济权(Economic Rights) | 锁定为今天的 $500 万——不随公司增长 |

| 分红权(Dividend Rights) | 可保留——企业主继续从公司收取退休收入 |

这意味着:王总虽然把未来的「增值」让给了儿子/信托,但他仍然完全控制公司——直到他自愿放弃投票权。

防止二代挥霍的机制

Trust Deed 中可以设计:

- 分阶段分配:受益人 25 岁前不分配本金;25-35 岁每 5 年释放 1/3;35+ 岁全部释放

- 教育条件:完成大学学位、专业认证等条件后才释放分配

- 离婚保护:信托资产不属于夫妻共同财产(Matrimonial Property)——子女离婚时配偶分不走

- 行为条款:禁止用于赌博、毒品等

这套机制本质上让父母在世时对资产保留实质控制,去世后由共同受托人 + Trust Deed 条款继续约束——真正实现「跨代低熵传承」。

15.3.5 终极闭环:用 JLTD 保险支付「冻结税单」

这一节是本章里保险顾问完整主场的部分——Estate Freeze 的架构设计是律师 + CPA 的工作,但“用什么工具支付那笔冻结的税单”完全在我作为保险顾问的设计范畴内。

Estate Freeze 冻结了税单的总额——但没有消除这笔税单。王总去世时仍然需要缴 $330 万(基于今天的 $1,000 万估值锁定)。

这笔钱从哪来?公司账上的现金需要继续运营,子女没有 $330 万储蓄。

【策略:JLTD(Joint Last-to-Die)保险融资】

利用公司资金,购买一份 Joint Last-to-Die(夫妻联合最后身故险)——专门为「夫妻两人都去世后才赔付」设计,恰好覆盖企业主夫妇的最后税务触发时点。

为什么是 JLTD 而不是单身寿险:

- 赔付时点匹配:Deemed Disposition 在夫妻最后一人去世时触发(前一人去世时配偶 Rollover 免税)——JLTD 恰好在这一刻赔付

- 保费成本:JLTD 的保费通常比同等额度的单身寿险便宜 40-50%(因为只在夫妻最后一人离世时赔付)

- 核保灵活性:单一配偶有健康问题时,JLTD 仍可承保(计入另一配偶寿命作为长期变量)

这是保险顾问最值得深入设计的产品类别之一——产品选择(哪家保险公司、Whole Life vs Universal Life)、保额结构(递增 vs 平准)、付款期(10pay / 20pay / Life pay)、与 CDA 通道的协调——每一项都直接影响最终赔付效率。

【资金流向完美闭环】

flowchart TD

A["王总夫妇 55 岁<br/>启动 Estate Freeze"] -->|公司每年支付保费| B["HoldCo 购买<br/>JLTD 保险<br/>保额 $400 万"]

A --> Freeze["税务责任锁定<br/>$330 万 + 缓冲"]

B -->|时间推进| C["夫妻二人皆离世"]

Freeze --> Bill["税务局 $330 万税单"]

C --> D["保险公司赔付<br/>$400 万免税现金"]

D --> E["HoldCo 收到 $400 万<br/>计入 CDA 通道"]

E --> F["CDA 分红支付遗产<br/>用于赎回王总优先股"]

F --> Bill

F --> G["剩余 $70 万缓冲<br/>支付律师费、过渡成本"]

style A fill:#EAF4FB,stroke:#2E5D8A

style Freeze fill:#FFF8E1,stroke:#EF9F27

style B fill:#EBF7F3,stroke:#1D9E75

style D fill:#EBF7F3,stroke:#1D9E75

style F fill:#EBF7F3,stroke:#1D9E75

为什么保额是 $400 万而不是 $330 万?

- 保单本身也会增值(分红险的现金值持续累积)

- 2024 税改后须预留更多缓冲(资本利得纳入率 66.67% 的影响)

- 还要覆盖律师费、CBV 估值费、过渡期成本

【会计技术细节】

通过 Loss Carryback 与 50% Solution(须精算师配合),可进一步抵消部分 Deemed Disposition 产生的资本增值税——让 JLTD 保额可以适度降低。

【最终结论】

| 维度 | 不做 JLTD | 做 JLTD |

|---|---|---|

| 王总公司财产 | 子女被迫贱卖换现金交税 | 完整保留 |

| 税单支付 | 贷款 / 卖资产 / 急售 | 保险公司承担 |

| 子女继承 | $1,800-2,000 万(贬值后) | $2,500-3,000 万(完整传承) |

| 流动性压力 | 极大 | 零 |

保险公司承担了所有的流动性成本——资产 100% Intact 传给下一代。

⚠️ 严禁自助操作:JLTD 保险 + Estate Freeze + CDA 闭环须保险顾问 + 税务律师 + CPA + 精算师四方协同设计——保额、赔付时序、Loss Carryback 时机、CDA 申报每一步都不容许失误。

⏱️ 关键时间约束:JLTD 必须在企业主夫妇身体健康时投保——通常 50-60 岁是核保最优窗口。至少在 Estate Freeze 启动前 3-5 年开始保险评估——等 Freeze 完成才补保险,可能遇到:

- 健康状况变化导致保额受限或拒保

- 年龄上升导致保费翻倍

- 累积时间不足,保单 ACB 仍然较高,CDA 通道效率打折

这就是为什么 15.5 Freeze 的时机选择 的”最佳 Freeze 时机”(55-58 岁)与保险顾问推荐的 JLTD 投保最优窗口(50-55 岁)应该重叠 5 年——你的保险顾问应该比税务律师早进场。

15.4 动态管理:融化(Wasting)与重冻(Refreeze)

Estate Freeze 不是「一次性事件」,而是「持续过程」——这是企业主对它的最大认知误区。

冻结后的优先股仍然是「冰块」,可以被融化或者重新塑形。

融化冻结(Wasting Freeze):让冰块逐年缩小

【概念】:王总 65 岁退休后,每年从公司赎回(Redeem)一部分自己持有的优先股——既作为退休生活费来源,也逐步缩小未来死亡时的应税总额。

【操作的执行属于 CPA + 税务律师范畴】——具体赎回额度的设计涉及:

- 与个人当年总收入的协调(避免 OAS Clawback 等阶梯效应)

- 与 CDA 余额的协调(先派 CDA 分红免税,再派应税分红)

- 与 TOSI 65 岁规则的协调(配偶分红免 TOSI 后的家庭整体优化)

- 与 JLTD 保单的协调(赎回过多导致未来 JLTD 保额溢出)

本节给的是概念框架——具体每年赎回多少、什么时机、用哪种分红类型,由 CPA + 税务律师在你的实际情境下精算。

【概念效果,示意】:

| 时点 | 王总优先股面值 | 死亡时潜在税单 |

|---|---|---|

| 65 岁(启动 Wasting) | $1,000 万 | $330 万 |

| 75 岁(持续 10 年逐步赎回) | 约 $500 万 | 约 $165 万 |

| 85 岁(再 10 年) | 趋近 $0 | 接近 0 |

关键洞察:王总的「冻结税单」像冰块一样逐年融化——退休生活费的同时减少最终遗产税负担,一举两得。

操作要点(执行属税务律师 + CPA):

- 赎回须由公司董事会决议(年度)

- 每次赎回触发个人应税事件——但比一次性死亡时全额触发要分散得多

- 赎回额度须配合 CDA 余额、JLTD 保额、TOSI 65 岁规则、OAS Clawback 等多个税务节点综合规划——保险顾问(JLTD 协同)+ 税务律师 + CPA 三方设计

资产重冻(Refreeze):经济周期下调面值

【场景】:2026 年经济危机,王总公司估值从 $1,000 万跌到 $600 万。

【问题】:王总仍然持有面值 $1,000 万的优先股——但公司实际只值 $600 万。如果此时去世:

- CRA 可能按 $1,000 万估值征税(虚高的税务责任)

- 子女继承的 New Common Shares 实际仍值 $0(被高估的优先股「吃掉」了所有公司价值)

【操作:Refreeze】:

- 与税务律师 + CBV 评估师重新评估公司价值

- 调整优先股面值下调至 $600 万

- 重新发行新的 Common Shares 给信托

【物理效果】:

- 消除「虚高的税务责任」——王总死亡时只需支付基于 $600 万的税单

- 未来公司复苏增值(如回到 $1,500 万)由信托/子女享有

- 总体降低家庭整体税务负担

关键洞察:Estate Freeze 不是「锁定不变」,而是「可以在重大经济周期下重新校准」——这种动态灵活性是 Freeze 工具的核心优势之一。

警告Wasting + Refreeze 的执行边界

两个动态操作都属于复杂税务规划:

- Wasting Freeze 须每年规划赎回额度 + 配合个人税务区间 + 协同 CDA / JLTD 设计

- Refreeze 须重新估值 + Section 86 二次申报 + 公司股权结构调整

严禁自助操作:必须税务律师 + CPA + 估值师协同——Refreeze 在不当时机执行可能被 CRA 视为避税安排(GAAR 适用),触发反避税条款审查。

15.5 Freeze 的时机选择

「什么时候做 Freeze」是 Estate Freeze 最重要的战略问题。

过早的代价

如果在公司估值刚起步(比如 $100 万)时就做 Freeze:

- 企业主的 Preferred Shares 锁定在 $100 万

- 子女的 Common Shares 成本基础接近 $0

- 未来子女出售时,假设公司增长至 $2,000 万——他们的资本利得是$2,000 万——使用 LCGE 后仍有 $1,500 万+ 应税

如果晚 10 年做 Freeze(公司已 $500 万):

- 企业主的 Preferred Shares 锁定在 $500 万

- 子女的 Common Shares 接收 $500 万到 $2,000 万的增值($1,500 万)

- 子女未来出售时,资本利得仅为 $1,500 万——更可控

结论:过早 Freeze 让子女承担过多税务负债。

过晚的代价

如果等到公司已增长至 $5,000 万才做 Freeze:

- 企业主的 Preferred Shares 锁定在 $5,000 万——这已经是巨大的税务负债

- 即使未来增值都归子女,企业主自己的死亡税单已经接近天花板

一般建议

| 公司估值 | 是否考虑 Freeze |

|---|---|

| < $300 万 | 过早——业务还在快速变化,估值波动大 |

| $300-500 万 | 临界区——业务稳定+预期持续增长时考虑 |

| $500-2,000 万 | 最佳时机——估值已稳定,但未来增长空间仍大 |

| > $2,000 万 | 已经晚了——但仍比不做好 |

王总的公司目前 $500 万,预期未来 10-15 年达到 $1,800 万——正处于最佳 Freeze 时机。

15.6 Estate Freeze 的成本与风险

警告Estate Freeze 是卷二最复杂的操作

直接成本:

- 税务律师设计与执行:$15,000-$50,000(视复杂度)

- CPA 配合 Section 85 申报:$3,000-$8,000

- Family Trust 设立(若使用):$5,000-$15,000

- 年度合规(Trust T3 申报):$2,000-$5,000

总初次成本:通常 $25,000-$80,000

隐性风险:

- 21 年规则:Family Trust 每 21 年必须视同处置——届时 Common Shares 的全部增值触发税务清算

- Section 85 滚动错误:错误的 elected amount 可能让 CRA 否定延税资格

- TOSI 干扰:Trust 受益人收到的分红仍受 TOSI 规则约束(详见第 5 章 5.2 寻找豁免通道(Exclusions))

- 控制权放手:一旦 Common Shares 在子女/信托名下,未来追回需要复杂操作

- 公司估值波动:Freeze 当下估值偏高 → 企业主的 Preferred Shares 价值偏高 → 死亡税单仍然较高

完全无法自助操作:必须由专业税务律师 + 经验丰富的 CPA + 业务估值师协同——任何一方失误都可能让整个 Freeze 失败或反作用。

15.7 与卷一传承工具的对照

卷一的传承工具在卷二企业主版本中有以下对应升级:

| 卷一工具 | 卷二企业主升级版 | 核心差异 |

|---|---|---|

| 受益人指定(RRSP/TFSA) | CDA 分红(11.2 资本红利账户(CDA):加拿大的税务圣杯) | 公司层免税传承通道 |

| 隔离基金(个人保险) | Corporate Whole Life(公司保险) | 用税前资金 + AAII 规避 |

| 个人遗嘱(个人资产分配) | 股东协议 + Trust Deed(公司资产分配) | 多层结构控制 |

| Deemed Disposition(个人) | Deemed Disposition + Estate Freeze(公司层叠加 + 锁定) | 提前锁定税务负债 |

卷一末尾的「陈先生的第二个十年」是个人版的反思——卷二的版本是企业主用 5-10 年布局 Estate Freeze + Family Trust + CDA,让传承不只是「财富传给孩子」,而是「财富 + 控制 + 价值观」的完整传承。

15.8 企业主传承规划时间表

| 年龄节点 | 标准动作 |

|---|---|

| 45 岁 | 启动「净资产年度盘点」;评估是否需要 HoldCo + Trust |

| 50 岁 | 完成 HoldCo + Family Trust 设立;启动 Corporate Whole Life 配置 |

| 55 岁 | 评估 Estate Freeze 时机——若公司估值 $500-1,500 万且预期持续增长 |

| 55-60 岁 | 执行 Estate Freeze(含 Section 85、Trust Deed 修订、Buy-Sell Agreement 更新) |

| 60 岁 | 复盘 Freeze 后架构;评估退出路径(保留 vs 出售) |

| 65 岁 | 启动 TOSI 65 岁规则(配偶分红免 TOSI);最大化收入拆分 |

| 70-72 岁 | RRSP 转 RRIF;Trust 21 年规则前的最终复盘 |

| 75+ 岁 | 评估 Trust 是否需要终止/重组(21 年规则);完整传承文件最终确认 |

提示低熵视角:你是麦凯恩还是范德比尔特?

Vanderbilt 家族曾是 19 世纪美国首富,但 1973 年 120 名后裔聚会时,一个百万富翁都没有。McCain 家族、Rogers 家族分别掌控加拿大食品业与电信业近一个世纪,至今仍是家族命脉。

区别在于「冻结」的纪律:加拿大老钱家族每隔 25-30 年重复启动一次 Estate Freeze——每一代在 60 岁冻结,下一代接棒新 Common Shares,只承担属于自己那个时代的税务责任,并用 JLTD 保单覆盖。企业资本从未因交税而被切断。 Vanderbilt 没有这套纪律,财富被三代 IRS 等额切割,所剩无几。

对华人一代企业家最大的心理障碍是「放权」——很多人等到 75-80 岁身体不行了才想冻结,那时估值太高(税单无法被保险覆盖)、身体太差(保费飙升)、子女已经走开。

冻结不代表失去控制。 通过优先股投票权和信托架构,你依然是船长——只是把船的「未来吨位」过户给了乘客,以防船因超载(税务)而沉没。

我观察到的最成功案例:50-55 岁开始评估,55-58 岁启动,60-65 岁完成全套架构——给自己留 5-10 年观察与调整窗口。

本章要点

- Estate Freeze 把企业主当前的税务负债锁定在「今天」——未来增值在子女/信托名下发生,与企业主税务无关

- 机制:通过 Section 85 / Section 86 滚动,企业主把 Common Shares 置换为 Preferred Shares(锁定价值 + 保留投票权);新发行的 Common Shares 由 Trust/子女持有接收未来增值

- 指数级税单的诅咒:王总不做 Freeze 的命运——55 岁 $180 万 → 65 岁 $355 万 → 75 岁 $710 万 → 85 岁 $1,420 万

- JLTD 保险闭环:购买 Joint Last-to-Die 保险 → 夫妻最后离世时赔付进入 CDA → 免税派发支付遗产税——保险公司承担所有流动性成本,资产 100% Intact 传承

- Wasting Freeze(融化冻结):退休后逐年赎回优先股做应税分红——退休生活费 + 减少最终遗产税负担,一举两得

- Refreeze(资产重冻):经济危机公司估值下跌时调整优先股面值——消除虚高的税务责任

- Estate Freeze 不是一次性事件,而是持续过程——可融化、可重冻、可与 JLTD/CDA/TOSI 65 岁规则联动

- 「麦凯恩 vs 范德比尔特」对照:北美 100 年实证——每代一次 Freeze 纪律 vs 不做的家族富不过三代

- 最佳时机:公司估值 $500-2,000 万 + 预期持续增长——过早过晚都有代价

- 绝不自助操作:必须保险顾问(JLTD 设计)+ 税务律师(架构)+ CPA(税务申报)+ 业务估值师(CBV)四方协同——任何一方失误都可能让 Freeze 失败

- 保险顾问进场时序:JLTD 投保最优窗口(50-55 岁)应早于 Freeze 启动(55-58 岁)——保险评估与架构设计应并行,而非串行

注意本章行动清单

[全书结语预告]:卷二接下来还有第 16 章企业主退休数学一节延伸,然后进入结语。我们已经走完从「注册公司」到「冻结传承」的完整生命周期。结语中,我想和你聊聊身份的转变——从一个辛苦赚钱的 Operator,进化为一个驾驭系统的 Allocator。