公司持有房产的热力学悖论

赵总 55 岁,温哥华贸易公司主,公司年净利润 $300K。2020 年他做了一个「省税」决定:把一套准备出租的列治文公寓(市价 $80 万)注册在公司名下而非个人名下。

他的逻辑是:

「公司付租金成本可以抵税;公司持有的话,房产升值在公司里复利,不用每年取出来。听起来很合理。」

听起来合理,但 4 年后他才意识到这个决定的真实代价。

2024 年初,他的 CPA 在做 T2 申报时被精算复核员发现:

- 失去主居豁免:他原本计划「先出租几年,未来自己住」——但公司持有期间完全无法获得 Principal Residence Exemption(PRE)。等他想卖出时,全部增值都要缴税

- 租金被动收入触发 SBD Grind:4 年累计租金净收入约 $80K,AAII 持续超过阈值,每年主营业务多缴税款约 $10K

- 未来出售时增值仅 33% 进 CDA(2024 年后):若房产从 $80 万升值到 $120 万(已发生),$40 万资本利得中,按 2024 年新规,只有约 $13 万(33.33%)能通过 CDA 免税分给股东,其余 $27 万要缴公司税——比 2024 年前更不划算

4 年隐性损失估计:约 $40K-$50K。如果他当初放在个人名下,这套房产可享有部分 PRE 豁免、租金按个人边际税率计税、资本利得 50% 计入个人税——综合税务效率高出公司持有约 30-50%。

本章解答企业主最常被销售话术误导的决策:公司能不能买房? 答案是「通常不能」——本章告诉你为什么,以及那些极少数适合公司买房的场景。

9.1 公司买房的双重劣势

注记孟子·梁惠王下:权,然后知轻重;度,然后知长短

「权,然后知轻重;度,然后知长短。物皆然,心为甚。」——《孟子·梁惠王下》

孟子教导:不先权衡,便不知轻重;不先度量,便不知长短。万物皆如此,心性更是如此。

公司买房的决策,正是许多企业主忽略了「先度量再决策」的典型失误——听到「公司可以抵税」便行动,却没有事先权衡 PRE 豁免的成本、SBD Grind 的连带损失,以及 CDA 只覆盖增值一半的现实。

本章的目标:先给你一把量尺,让你在决策前就能算清真实得失。

公司持有房产的三大劣势

劣势 1:彻底失去主居豁免(PRE)

加拿大税法最强大的免税工具之一——Principal Residence Exemption——只对个人持有的物业生效。

| 持有方式 | PRE 资格 | 升值时税务 |

|---|---|---|

| 个人持有(自住) | ✅ 全部豁免 | 升值 $1M 免税 |

| 个人持有(出租) | ⚠️ 部分豁免(按自住年份比例) | 部分豁免 |

| 公司持有 | ❌ 完全无 PRE | 升值 $1M 全额计入资本利得 |

赵总的房子从 $80 万升值到 $120 万,$40 万增值在公司持有下 100% 计入应税资本利得,缴公司税约 $10 万;若个人持有作为部分自住,可能完全免税或部分免税。

劣势 2:租金 = 被动收入 = SBD Grind 触发器

公司收到的租金是「被动投资收入」(除非物业用于公司主营业务运营):

- 缴公司被动税约 50.17%

- 直接计入 AAII,触发 SBD Grind(8.2 SBD Grind:隐形杀手)

- 主营业务税率从 12.2% 爬升

赵总每年净租金约 $20K → AAII +$20K → 主营业务损失(如公司净利润 $300K):约 $20K × 5 × (26.5%-12.2%) / $300K = 约 $5K-$8K/年额外损失

劣势 3:增值仅 33% 进 CDA(2024 年改革后更低)

公司卖出资产时,2024 年 6 月 25 日后资本利得 66.67% 计入应税收入(公司税率 ~26.5%,有效约 33.5%);仅剩余 33.33% 进入 CDA(资本红利账户,11.2 资本红利账户(CDA):加拿大的税务圣杯)可以免税分给股东。2024 年改革前,原为 50% 纳入、50% 进 CDA,现已对公司持有者更加不利。

关键:CDA 部分进入 CDA 是好事——但这只能在你最终卖出公司或派发 CDA 分红时实现。期间这笔免税额度被”冻结”在公司账户内,无法立即享用。

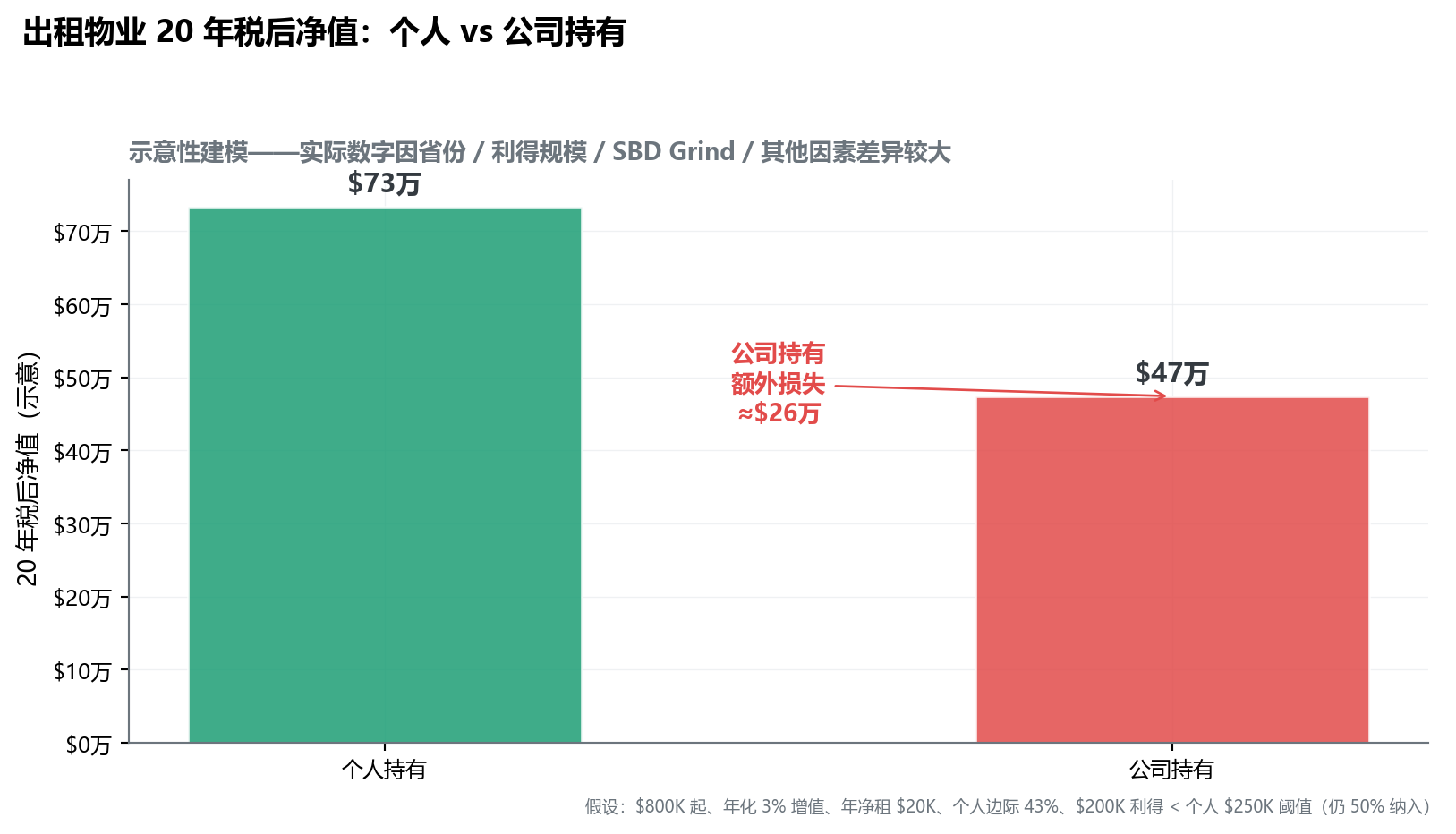

个人持有 vs 公司持有:20 年税后净值的方向性对比

核心方向:在「纯出租」场景下,个人持有的税后净值通常显著高于公司持有——量级感约 20-40 万差距($80 万起点 20 年情境下)。

重要说明:上图是简化的方向性建模,实际数字因省份、个人边际税率、2024 资本利得改革适用情况、公司主营税率、其他被动收入构成等多因素而异。你的具体决策必须由 CPA + 税务律师在你的实际数据上精算——本图只用于建立”方向感”,不能作为申报底稿。

9.2 极少数适合公司买房的场景

虽然「默认不要」公司买房,但有以下几个场景例外:

| 场景 | 是否适合公司持有 | 原因 |

|---|---|---|

| 自用办公室(主要用于业务) | ✅ 可以 | 租金=业务支出(公司付租给自己=循环),非被动收入 |

| 纯粹出租获租金(住宅或商业地产) | ❌ 通常不建议 | 被动收入 + SBD Grind + 无 PRE |

| 翻建开发(买入-装修-出售短期) | ⚠️ 谨慎评估 | 可能被认定为「经营收入」(100% 计税)+ 无 PRE |

| 商业地产(自用,如诊所、办公楼) | ✅ 可以 | 使用权在公司,不触发被动收入 |

| 股东自用住房(公司买房让股东住) | ❌ 严禁 | CRA 视为「Shareholder Benefit」全额计入个人收入 |

自用商业地产:合规的公司持房

唯一毫无争议适合公司持有的房产场景:主要用于公司经营业务的商业地产。

例如:

- 牙医诊所自购诊所物业

- 律师事务所自购办公楼

- 仓储企业自购仓库

- 制造业自购厂房

关键:物业必须主要由公司运营使用——不能是「公司持有但出租给第三方」。

9.3 存量房产的「解套」策略

如果你已经把房产放在公司里(像赵总),有三条「解套」路径:

路径 1:维持现状

不做任何改变,公司继续持有,承受被动税 + SBD Grind + 无 PRE 的长期成本。

适合:剩余持有期 < 3 年且已计划卖出的物业(解套成本可能超过剩余持有损失)。

路径 2:转移至 HoldCo

通过税法重组工具(Section 85 等),将房产从 OpCo 转移至 HoldCo——至少能让 OpCo 的 SBD 不再受房产租金 AAII 影响。

适合:已设立 HoldCo 或愿意为此设立 HoldCo 的企业主。执行属税务律师 + CPA 协同范畴——具体涉及哪种重组工具、Elected Amount 如何选、地产转让税如何处理,须由专业团队评估。

路径 3:卖给个人

将公司持有的房产卖给企业主个人(公允市价交易)——公司端触发应税事件,个人端获得新的成本基础,未来个人可享受 PRE(若自住)或正常资本利得规则。

适合:

- 房产升值不大(解套税务成本可控)

- 企业主有充足个人现金 / 贷款能力

- 计划未来将该物业转为自住

核心成本要素:当年触发的资本利得税 + 地产转让税(BC 省 PTT、安省 LTT)+ 可能的 GST/HST 处理 + 律师费——这些数字必须由 CPA + 律师在你的具体情境下精算,本书不给”通用估算”。

路径 4:将错就错(接受损失)

有时最理性的决策是「不动」——尤其当:

- 剩余持有期长(> 10 年)且物业用于公司业务

- 解套触发的当年税单超过未来 10 年累计损失

此时维持现状,但确保不再继续在公司层面买新房。

注记

路径选择的边界:决策框架(用途 / 持有期 / 升值幅度 / 现有架构)本书可以教——每条路径的具体税务成本与执行步骤完全是税务律师 + CPA 的工作。本书的目的是让你”知道有哪些路径 + 知道在什么情况下找谁评估”,不是”教你自助执行”。

决策树

flowchart TD

A["公司名下住宅<br/>考虑解套?"] --> B{"自用<br/>办公室?"}

B -->|是| K["✅ 维持现状<br/>合规用途"]

B -->|否| C{"3 年内<br/>计划卖出?"}

C -->|是| S["⚠️ 维持现状<br/>解套成本 > 损失"]

C -->|否| D{"计划<br/>自住?"}

D -->|是| E["✅ 路径 3<br/>卖给个人"]

D -->|否| H{"设立 HoldCo<br/>划算?"}

H -->|划算| G["✅ 路径 2<br/>转至 HoldCo"]

H -->|不划算| I["⚠️ 维持现状<br/>不再扩大"]

style K fill:#EBF7F3,stroke:#1D9E75

style E fill:#EBF7F3,stroke:#1D9E75

style G fill:#EBF7F3,stroke:#1D9E75

style S fill:#FFF8E1,stroke:#EF9F27

style I fill:#FFF8E1,stroke:#EF9F27

9.3.5 替代方案:房地产的「证券化」

如果你看好房地产市场,但不想承担前面三大税务劣势 + UHT 合规风险,有一条替代路径:持有「房地产类证券」——通过金融工程获得房地产的经济暴露,规避实物持有的运营摩擦。

三类主流证券化工具(类别介绍,不推荐具体产品)

| 工具类别 | 机制 | 相对实物的优势 | 关键限制 |

|---|---|---|---|

| REITs(房地产信托基金) | 公开市场交易的房地产基金 | 流动性、无 UHT、无管理租客 | 派息计入 AAII(公司持有时) |

| MICs(抵押贷款投资公司) | 投资房贷市场,收利息 | 较高的派息率 | 利息税最高(公司持有效率较差) |

| Corporate Class 房地产基金 | 内部架构转化收入类型,降低 AAII | 显著降低 AAII | MER 较高 |

关键认知:

- 这三类只是工具类别——每个类别下有多个发行方与具体产品,具体产品的选择属投资顾问(IIROC / CIRO / MFDA 持牌)的工作,本书不做产品推荐

- 公司持有还是个人持有这些证券,税务效率不同——必须与 CPA 协同决策

- 如果你想要的只是”房地产的经济暴露”,证券化路径比实物公司买房通常摩擦更低——但”低摩擦”不等于”无风险”,每类产品都有自身的市场风险与流动性风险

9.4 房产持有方式决策表

把本章浓缩成新购房决策表:

| 房产用途 | 推荐持有方式 | 关键原因 |

|---|---|---|

| 自住房 | 个人持有 | PRE 完全豁免增值税 |

| 自用办公室(公司经营场所) | 公司持有 | 业务支出,无被动收入 |

| 出租住宅(投资物业) | 个人持有 | 个人税率友好,部分 PRE 灵活 |

| 出租商业地产(纯投资) | 个人持有或 Limited Partnership | 避免公司被动税 + SBD Grind |

| 短期翻建开发 | 个人持有(可能被认定经营收入) | 经营收入 100% 计税,公司持有无优势 |

| 退休物业(出租为主) | 个人持有 | 长期 PRE 弹性 + 退休后低税率 |

| 商业自用 + 出租混合 | 复合架构(律师设计) | 须 CPA + 律师评估 |

⚠️ 严禁自助操作:房产从公司转移至个人或 HoldCo 涉及 Section 85 滚动、地产转让税、GST/HST 处理——必须由税务律师 + CPA 协同设计执行路径。

提示低熵视角:度假屋的梦碎时刻

我接触过一位客户(化名 H 先生)——咨询公司老板,账上 $50 万现金,想在 Muskoka 湖边买度假屋顺便挂 Airbnb。他问我:「用公司买是不是能抵税?」

我给他列了五个约束:商业贷款首付 35-50%、利率高 1-2%、自己去住的每一天都须付市场租金并报 Shareholder Benefit 税、卖出时 66.67% 资本利得全额应税(没有 PRE)、每年须报 UHT-2900(忘记一次罚 $10,000)。

H 先生选择了分红——缴股息税后以个人名义买房,拥有完全的使用自由和未来出售时的 PRE 免税空间。

「公司买房可以省税」是我从业以来听过最多的销售话术。我的判断标准只有一条:购买原因不是「公司经营场所」,就不应该放进公司。生活资产放个人,生产资产放公司。

⚠️ 公司名下房产在企业主去世时触发 Deemed Disposition,死亡税单集中爆发。JLTD 保险的对冲设计详见第 15 章(15.3.5 终极闭环:用 JLTD 保险支付「冻结税单」)。

本章要点

- 公司买房有三大劣势:失去 PRE、租金触发被动税 + SBD Grind、增值仅 33% 进 CDA(2024 年改革后,且被锁定)

- 同样的出租物业 20 年税后净值,公司持有通常显著低于个人持有——精确差距由 CPA 在你的实际数据上建模

- 极少数适合公司持房的场景:自用商业地产(诊所 / 办公楼 / 仓库);纯投资性住宅几乎从不适合

- 股东自用住房放公司是严重违规——CRA 视为 Shareholder Benefit 全额计入个人收入

- 存量房产解套四路径:维持现状 / 转移 HoldCo / 卖给个人 / 接受错误——每条路径的执行必须税务律师 + CPA 协同

- UHT 是新增合规雷区——具体申报规则与豁免条件由 CPA 在年度 T2 周期内同步处理;你的责任是让 CPA 知道公司名下有哪些住宅

- 保险顾问主场关联:公司持有大额房产 = 死亡时大额 Deemed Disposition = 大额应税事件 = JLTD 保险的对冲价值(第 15 章 15.3.5 终极闭环:用 JLTD 保险支付「冻结税单」)

注意本章行动清单