企业主的专属黑科技:IPP 与 PHSP

林姐 52 岁,温哥华小型服装设计公司的老板,10 名员工。公司每年 T4 给自己发 $180,000 工资,年净利润大约 $300,000。

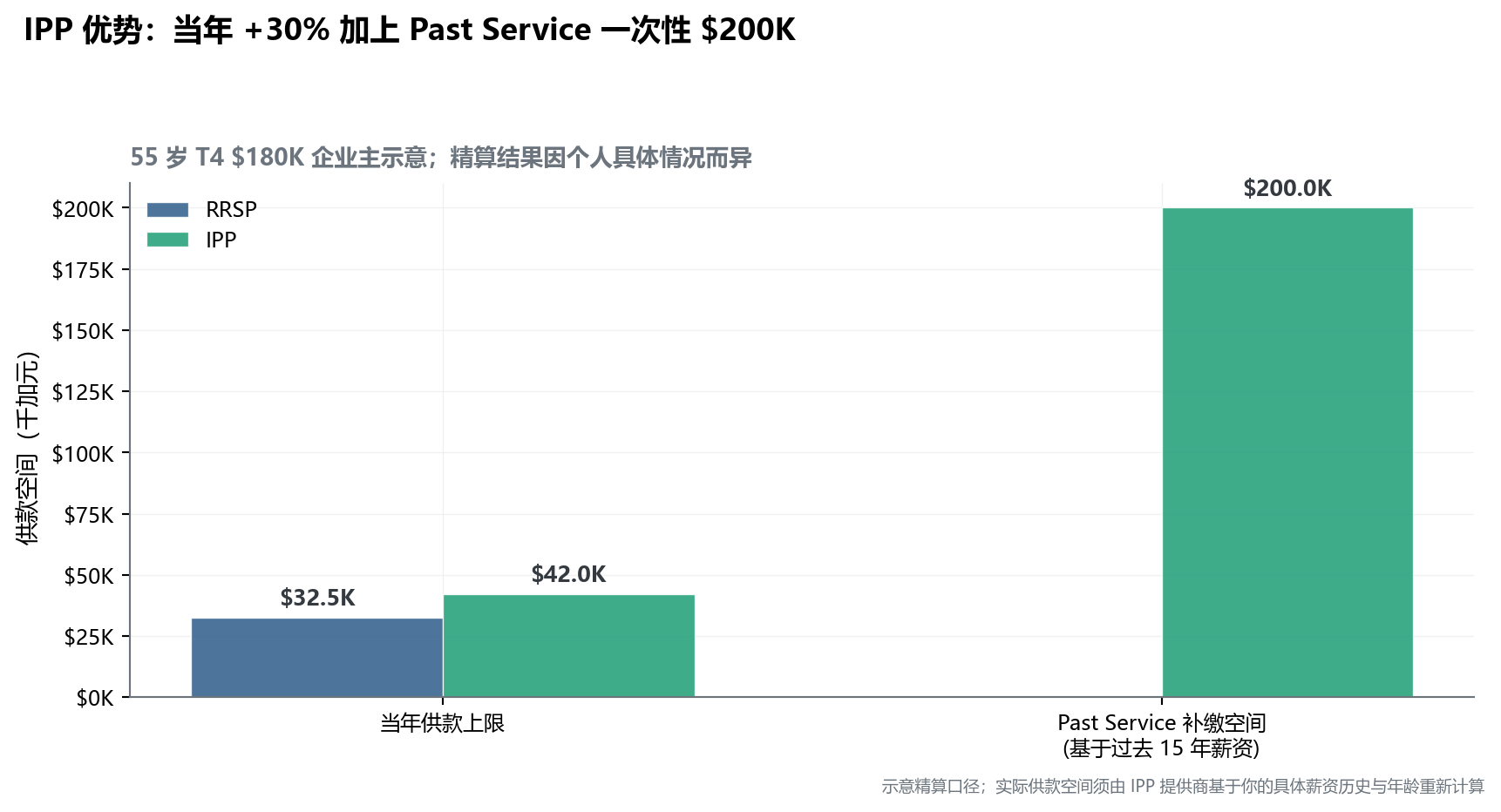

她的 CPA 多年来给她的建议都是「每年顶满 RRSP $32,490」——她照做了 15 年。

2024 年初她做财务体检时我问她:「你听说过 IPP 吗?」

她茫然地摇头。「Personal Pension?我自己就是老板,还需要 Pension 吗?」

我们算了一笔账。林姐 52 岁、过去 15 年 T4 平均 $150K——她有资格成立 IPP(Individual Pension Plan)。

IPP 的核心优势:

- 她当年的供款上限 约 $42,000——比 RRSP $32,490 高出约 30%

- 更关键的是「Past Service Contribution(历史服务补缴)」:基于她过去 15 年的薪资,公司可以一次性补缴约 $180,000–$250,000 给 IPP 账户——这笔钱全部由公司支付,全部由公司抵税

也就是说,林姐这一两年内可以把约 $200K 公司资金「转化」为退休账户——同时公司端获得 $200K × 26.5% ≈ $53K 的当年税务抵扣。

「为什么我的 CPA 从来没提过这件事?」林姐问。

「因为大多数 CPA 不熟悉 IPP——它涉及精算计算,需要专业的 IPP 提供商配合,传统 CPA 没有这部分业务。」

本章介绍企业主的两个专属工具:IPP(针对退休储蓄)和 PHSP(针对医疗支出)。两者都仅企业主可用——T4 员工根本无权访问。

6.1 个人养老金计划(IPP):超级 RRSP

注记老子·六十四章:合抱之木,生于毫末

「合抱之木,生于毫末;九层之台,起于累土;千里之行,始于足下。」——《老子·六十四章》

老子讲:参天大树,从一棵嫩芽长起;九层高台,从一筐筐土堆起;千里远行,从脚下第一步开始。

IPP 的本质正是这种「累土成台」的长期机制——它是 RRSP 的进阶版本,但只有企业主能用。每年的供款看似不多,但精算放大 + 公司税前抵扣 + 终身确定性给付三重加码,几十年累积出 RRSP 无法企及的退休金底盘。

IPP 的本质

Individual Pension Plan(IPP,个人养老金计划):由 CCPC 为单一受益人(通常是企业主或核心员工)设立的确定收益型养老金计划(Defined Benefit Pension Plan, DBPP)。

关键属性:

- 由公司为员工设立 + 公司支付供款 + 公司端 100% 抵税

- 受益人为单一员工(通常是企业主本人)

- 精算计算决定每年供款上限——通常显著高于 RRSP

- IPP 资产受债权人保护(破产时不被追索)

- 死亡时受益人指定可绕过 Probate

IPP 适用人群(严格资格)

| 条件 | 要求 |

|---|---|

| 年龄 | ≥ 40 岁(< 40 岁通常不划算) |

| T4 收入 | ≥ $100,000(最好 $150K+) |

| 在自己公司工作年限 | ≥ 数年(影响 Past Service 补缴空间) |

| 行业 | 任何 CCPC 持股的企业主(医生、律师、IT 顾问、贸易商等) |

| 公司财务状况 | 稳定,能持续支付精算计算的年度供款 |

不适合:年轻企业主(< 40 岁,时间未让 IPP 优势充分发挥)、收入不稳定的早期 CCPC(IPP 一旦设立须持续供款)。

IPP vs RRSP:三个核心差异

| 维度 | RRSP | IPP |

|---|---|---|

| 供款上限 | 收入 18%,最高 $32,490(2025) | 精算计算,55 岁约 $42,000;65 岁可达 $50,000+ |

| Past Service 补缴 | 不可(额度按年累积) | 可补缴过去服务年份(基于历史 T4 薪资) |

| 谁付钱 | 个人(可由公司发工资让员工付) | 公司直接支付,100% 抵扣公司收入 |

| 债权人保护 | 部分省份保护、部分省份不完全 | 强保护(DBPP 受 ITA 与省级 Pension Benefits Act 双重保护) |

| 流动性 | 可随时提取(须缴个人税) | 锁定——退休前严禁提取 |

| 退休后取款 | 转 RRIF,按 RRIF 最低取款规则 | 终身 DBPP 月领(精算决定) |

IPP 的隐藏功能:紧急泄洪阀

除了「退休工具」这个主流定位,IPP 还有一个很少被讨论但极强的功能——紧急泄洪阀。

【场景】:公司当年有一笔意料之外的大额应税利润——例如:

- 卖出一块土地获得 $500K 资本利得

- 一次性收到大客户的项目尾款 $300K

- 卖出公司投资股票实现的大额 Gain

这些「意外利润」会严重推高当年公司应税收入,蚕食 SBD 额度,主营业务税率瞬间飙升。

【IPP 的「泄洪阀」作用】:

如果你已经设立了 IPP:

通过 Past Service Buyback 一次性补缴过去服务年份的供款 → 公司端即时获得大额抵扣

flowchart LR

A["公司年内意外利润<br/>$500K 资本利得"] --> B["公司应税收入飙升<br/>SBD 被侵蚀"]

A --> C["启动 IPP Past Service<br/>$210K 补缴"]

C --> D["公司即时获得<br/>$210K 抵扣"]

D --> E["应税收入回归常态<br/>SBD 保留"]

B -.->|无 IPP| F["主营税率飙升<br/>多缴税款 $50K+"]

E --> G["税单节省<br/>$55K+"]

style A fill:#FFEBEE,stroke:#E24B4A

style C fill:#EBF7F3,stroke:#1D9E75

style E fill:#EBF7F3,stroke:#1D9E75

style F fill:#FFEBEE,stroke:#E24B4A

style G fill:#EBF7F3,stroke:#1D9E75

【实操示例】:

林姐(本章开头案例)52 岁,假设她公司明年卖出一块旧厂房获得 $500K 资本利得:

- 不启动 IPP:公司当年应税收入飙升,SBD 部分丧失,多缴税款约 $50K-$55K

- 启动 IPP Past Service Buyback $210K:公司端立即抵扣 $210K → SBD 保留 → 多余利润延迟纳税 → 当年税单节省约 $55K

【关键洞察】:

- IPP 不仅是「退休工具」,更是「税务时机管理工具」

- 在公司有大额一次性应税利润的年份特别有用——通过 Past Service Buyback 「泄洪」

- 但必须提前设立 IPP 账户——临时设立无法使用(设立需 3-6 个月周期)

IPP 的「时间机器加速器」效应

IPP 的核心威力不在于「比 RRSP 多 30%」,而在于「Past Service 补缴」——

三年后设想(55 岁的林姐):

- RRSP 路径:从 55 岁开始,每年补 $32,490,10 年累计 $325K + 7% 复利 ≈ $475K

- IPP 路径:第 1 年 Past Service 补缴 $200K(公司端抵税 $53K) + 之后 10 年每年 $42K,10 年累计 IPP 约 $760K

- 差距:约 $285,000

这个差距对应于:林姐用公司资金「提前支付」了过去 15 年「应该但没机会支付的退休供款」。

IPP 的局限与代价

警告IPP 不是万能药

- 设立成本高:精算师 + 律师 + IPP 提供商,初次设立成本约 $4,000–$8,000

- 年度维护:精算重新评估 + 监管申报,年费约 $2,000–$3,500

- 流动性极差:IPP 资产锁定至退休——无法像 RRSP 那样在紧急情况下提取

- 公司必须持续供款:一旦设立,公司每年须支付精算计算的供款金额,现金流不稳定的企业风险较大

- 复杂的精算依赖:需要精算师每 3 年重新评估,可能要求额外补缴(Funding Deficit)

- 70 岁前转换至 RRIF:与 RRSP 类似,IPP 须在 71 岁前转换为 RRIF 类账户开始取款

⚠️ 严禁自助操作:IPP 设立涉及精算、税务、法律三个专业领域,必须由 CPA + 精算师 + IPP 提供商共同完成。

注记IPP 提供商的两类来源(保险顾问视角)

IPP 由两类机构发行,选择影响投资选项 + MER + 退休时取款灵活性:

| 维度 | 保险公司 IPP | 银行 / 独立 IPP |

|---|---|---|

| 代表 | Manulife、Sun Life、Canada Life、iA | BMO、RBC、INTEGRIS、Westcoast Actuaries |

| 投资选项 | Seg Funds、精算管理资金(较窄) | 股票、债券、ETF、GIC(宽泛) |

| MER | 1.5-2.5% | 0.5-1.5% |

| 债权人保护 | 保单内 + ITA/省级保护 | 仅 ITA + 省级 Pension Benefits Act |

| 退休时 | 通常转 Annuity(稳定但灵活性低) | 可选 LIRA / LIF 或购年金 |

判断:已有 Corporate Whole Life + 偏好一站式管理 → 保险公司 IPP;偏好投资灵活性 → 银行 / 独立 IPP(多数企业主选后者)。两者不需要绑定——选了银行 IPP,保险产品仍可独立选保险公司。

注记IPP vs PPP(Personal Pension Plan)

PPP(Personal Pension Plan)是 2010 年代后期出现的 IPP 变种——结构上略有不同:

- IPP:纯 Defined Benefit(确定收益)型,结构稳定

- PPP:Defined Benefit + Defined Contribution + AVC(Additional Voluntary Contribution)三合一——灵活性更高

主要差异:

| 维度 | 经典 IPP | PPP |

|---|---|---|

| 结构 | 单一 DB | DB + DC + AVC |

| 供款灵活性 | 精算决定,相对固定 | 可在 DB 上限内灵活选择 |

| 适合人群 | 收入稳定的高薪企业主 | 收入波动较大的企业主 |

| 复杂度 | 中 | 较高 |

| 维护成本 | $2,000-$3,500/年 | $3,000-$5,000/年 |

保险顾问视角:PPP 是更新的工具,适合期望未来收入波动较大或希望在不同年份调整供款节奏的企业主。但维护更复杂,且不是所有 CPA / 精算师都熟悉。评估时同时让两家提供商建模——一家做 IPP 建模、一家做 PPP 建模,对比 30 年累积差异。

6.2 健康支出账户(PHSP / HSA)

PHSP(Private Health Services Plan,私人健康服务计划)是企业主的另一个专属减税工具——把个人医疗开支从「税后消费」转换为「公司税前业务费用」。

PHSP 的核心机制

flowchart LR

A["公司账户"] -->|月度/年度费用| B["PHSP 管理机构<br/>(第三方)"]

C["员工(企业主)<br/>个人医疗开支"] -->|提交账单| B

B -->|报销| D["员工银行账户"]

A -->|抵扣应税收入| Tax["公司端 100% 抵税"]

style A fill:#EAF4FB,stroke:#2E5D8A

style B fill:#FFF8E1,stroke:#EF9F27

style D fill:#EBF7F3,stroke:#1D9E75

style Tax fill:#EBF7F3,stroke:#1D9E75

机制:

- 公司与第三方 PHSP 管理机构签订协议

- 公司每月或每年向 PHSP 支付费用(通常是员工医疗开支预估 + 管理费 10-15%)

- 员工(包括企业主)发生医疗开支后向 PHSP 提交报销

- PHSP 报销给员工,公司端的支付计入业务支出 100% 抵扣

- 员工收到的报销不计入个人应税收入

税务效益量化

| 路径 | 个人医疗 $1,000 |

|---|---|

| 传统方式(个人税后支付) | 需要赚 $1,786 税前收入(40% 边际税率),缴 $786 税后剩 $1,000 |

| PHSP 方式 | 公司支付 $1,150(含 15% 管理费),公司端节省 $1,150 × 12.2% = $140 税款 → 实际净成本 $1,010 |

节省:传统 $786 → PHSP 净成本 $10——单笔医疗 $1,000 节省 $776。

年度累积:一个家庭年医疗开支 $5,000,通过 PHSP 节省约 $3,800/年。

PHSP 覆盖范围

| ✅ 通常可报销 | ❌ 通常不可报销 |

|---|---|

| 牙科治疗(含正畸、种植) | 美容手术(除非医学必需) |

| 眼科(眼镜、隐形眼镜、激光手术) | 健身房会费 |

| 处方药 | OTC 药物(除非有处方) |

| 私立诊所就诊费 | 健康保险保费(须另议) |

| 物理治疗、针灸、按摩 | 营养补充剂 |

| 心理咨询、心理治疗 | 美容护肤 |

| 假牙、助听器 | 一般保健品 |

PHSP 合规要求

警告PHSP 合规红线

绝对不能: - 自己给自己「直接报销」——必须通过第三方 PHSP 管理机构 - 报销「非雇员」家属(除非配偶/子女作为公司雇员,但要符合 TOSI 规则) - 报销超出 CRA 认可的合格医疗开支清单

必须: - 与持牌 PHSP 提供商签订书面协议 - 所有报销留存原始账单和 PHSP 处理凭证 - 公司账务中明确记录 PHSP 支出为业务费用

PHSP vs 个人 Medical Expense Tax Credit(MET)

加拿大有两种处理医疗开支的方式:

| 方式 | 节省比例 | 适用人群 |

|---|---|---|

| PHSP | 接近 100%(公司端税率即净节省) | 企业主 |

| 个人 MET(Medical Expense Tax Credit) | 约 15-25%(联邦+省级税抵免) | T4 员工 + 企业主可选 |

绝大多数情况下 PHSP 显著优于 MET——除非公司净利润非常低(接近零),此时 PHSP 的「公司抵扣」失去价值。

注记PHSP 提供商类型与选择(保险顾问视角)

PHSP 在加拿大有三类提供商,选择影响管理费率 + 报销灵活度 + 是否含保险成分:

| 类型 | 代表 | 管理费 | 优势 | 局限 |

|---|---|---|---|---|

| 纯 HSA(Spending Account) | Olympia Benefits、myHSA | 5-12% | 成本最低;适合牙科/眼科等确定性开支 | 无保险——超出封顶自付 |

| HSA + 灾难性保险整合型 | Manulife Cost Plus、Sun Life | 10-18% | 日常报销 + 大额罕见事件保护 | 成本较高;条款复杂 |

| 团体保险(Group Health/Dental) | 经持牌保险顾问安排 | 20-30%(内嵌) | 覆盖广(Drug Card 直付);吸引人才 | 成本最高;非雇主员工可能不适合 |

保险顾问视角的选择逻辑:

| 公司情境 | 推荐 |

|---|---|

| 单一企业主,年医疗开支可预测 | 纯 HSA(成本最低) |

| 单一企业主,希望同时覆盖大额事件 | HSA + Catastrophic Coverage |

| 有 3+ 员工 + 想用福利吸引留人 | Group Insurance |

| 跨员工类型混合需求 | Hybrid(核心员工 Group,其他 HSA) |

保险顾问的实操经验:很多企业主默认接受 CPA 推荐的纯 HSA 服务——但若已有 2+ 员工 + 希望提升留人能力,与保险顾问评估 Group Insurance 是值得的——这是 PHSP 教学中常被忽视的进阶选项。

6.3 公司车辆与居家办公:常见的合规雷区

除了 IPP 和 PHSP,企业主常用的其他「公司报销」也藏着合规雷区。

公司车辆的 Standby Charge

如果公司给你购买/租赁车辆供你个人使用,CRA 会按公式计算「应税福利」(Standby Charge)加到你的个人收入中:

\[\text{Standby Charge(购车)} = 2\% \times \text{原始购买价} \times \text{月数}\]

例如:公司花 $80,000 买车给你用,你个人使用比例 100%:

- 月度 Standby Charge:$80,000 × 2% = $1,600

- 年度应税福利:$1,600 × 12 = $19,200

- 加到你个人收入中 → 按个人边际税率(如 40%)缴税 $7,680

关键:如果车辆100% 用于业务——里程记录、行程日志能证明——则可全部免税。但要严格符合「business use only」很难,绝大多数企业主车辆有混合用途。

居家办公室费用(Home Office)

CRA 允许扣除「居家办公室」相关开支,但有严格条件:

| 条件 | 要求 |

|---|---|

| 专用空间(Exclusive Use) | 该房间/区域仅用于业务,不能是「混合用途」 |

| 主要工作地点(Principal Place) | 该地点是你主要的工作场所 |

| 见客户(Meets Clients) | 或:定期在此见客户/患者/学生 |

可抵扣项目(按办公面积占住房面积比例):

- 房屋租金 / 房贷利息

- 房屋保险

- 水电气、网络

- 房屋维修费

注意:自住房在销售时享有 Principal Residence Exemption。如果你长期申报家庭办公室扣除,部分房屋可能被视为「商用」,销售时该部分失去 PRE 资格——这是隐藏的长期代价。

6.4 企业主专属工具的使用优先顺序

| 工具 | 入门门槛 | 年度收益 | 优先级 |

|---|---|---|---|

| PHSP | 低(公司净利润 > $50K 即可) | $1K–$5K | ⭐⭐⭐ 首选(绝大多数企业主) |

| IPP | 高(年龄 ≥ 40,T4 ≥ $100K,长期 CCPC) | $5K–$20K/年 + Past Service 一次性补缴 | ⭐⭐ 进阶 |

| 公司车辆 | 中(须严密里程记录) | 视使用比例 | ⭐ 选择性使用 |

| 居家办公室 | 极低 | $1K–$3K | ⭐⭐ 已远程办公者 |

提示低熵视角:复杂性是护城河

PHSP 是我向新企业主客户推荐的第一个工具——成本低、见效快、合规风险小。IPP 我推荐时更谨慎:它仅适合 40 岁+、T4 稳定、长期持有 CCPC 的企业主;对 35 岁的年轻 IT 顾问,锁定性 + 高维护成本反而是负担。

IPP 错过率最高的群体:45-55 岁、T4 高薪、持有 CCPC 10+ 年的专业人士——CPA 不一定熟悉 IPP,本人也不知道这个工具存在。

复杂性本身就是一种护城河。 填几张表 + 协调精算师 + 配合 CPA = 公司每年节省 $5-10 万——你为什么不愿意做?因为它需要「智识勤奋」,比体力勤奋更稀缺。

符合 IPP 资格但从未被告知 → CPA 没有在做优化工作的最明显信号。被告知但嫌麻烦 → 主动选择支付「勤奋税」。

本章要点

- IPP(Individual Pension Plan) 是企业主版「超级 RRSP」——当年供款上限可比 RRSP 高 30%+,且可一次性补缴 Past Service 数十万

- IPP 适用人群严格:年龄 ≥ 40、T4 收入 ≥ $100K、长期持有 CCPC、能持续供款

- IPP 的代价:设立成本 $4K-$8K、年维护 $2K-$3.5K、流动性锁定至退休、必须精算专业团队介入

- IPP 提供商两类:保险公司 IPP(与 CWL 体系协同)vs 银行/独立 IPP(投资灵活性更高)——多数选后者

- IPP vs PPP:PPP 是 IPP 的”DB + DC + AVC 三合一”变种,灵活性更高但维护更复杂——收入波动大的企业主值得评估

- PHSP 把个人医疗开支从「税后消费」转换为「公司税前业务费用」——单笔 $1,000 医疗费节省约 $776

- PHSP 三类提供商:纯 HSA(成本最低)/ HSA + Catastrophic(兼顾大额事件)/ Group Insurance(多员工最优)——选择视公司规模与员工策略

- PHSP 合规红线:必须通过第三方管理机构、留存所有凭证、不报销非雇员家属

- 公司车辆的 Standby Charge 是隐性应税福利——除非 100% 业务使用否则计入个人收入

- 居家办公室扣除有专用空间 + 主要工作地点要求,但长期申报可能影响自住房 PRE

- 使用优先顺序:PHSP(首选)→ IPP(进阶,符合资格者)→ 公司车辆(须严密里程记录)→ 居家办公室(已远程办公者)

注意本章行动清单