flowchart TD

A["QSBC 资格<br/>三大条件"] --> B["条件 1<br/>出售时为加拿大居民<br/>—————<br/>个人税务居民身份"]

A --> C["条件 2<br/>持有时间 ≥ 24 个月<br/>—————<br/>(自首次发行起)"]

A --> D["条件 3<br/>90% 主动经营测试<br/>—————<br/>① 出售时 90% 资产用于主动经营<br/>② 过去 24 个月均满足 50% 测试"]

style A fill:#EAF4FB,stroke:#2E5D8A

style B fill:#EBF7F3,stroke:#1D9E75

style C fill:#EBF7F3,stroke:#1D9E75

style D fill:#FFF8E1,stroke:#EF9F27

终极套现:LCGE 与企业慈善

王总(55 岁,IT 服务公司主,10 名员工)准备 60 岁退出业务——公司估值预计 $500-700 万。

他原本以为「卖公司就是卖公司」——拿到钱缴资本利得税 50%,剩下的就是退休生活的本金。

但 2024 年我们做退出规划时,我告诉他一个他不知道的工具:LCGE(Lifetime Capital Gains Exemption,终身资本利得免税额)——每位股东可享有约 $125 万的资本利得免税额度。

「这意味着什么?」王总问。

我算给他看:

- 假设公司出售时资本利得 $600 万

- 没有 LCGE:$600 万 × 50% × 53% ≈ $159 万资本利得税

- 使用 LCGE(个人 + 配偶各 $125 万):($600 万 − $250 万) × 50% × 53% ≈ $92.75 万

- 节省:约 $66 万

「但有一个前提」——我接着说——「你的公司必须满足 QSBC(Qualified Small Business Corporation Shares) 资格。王总的公司,目前的资产结构不符合——因为公司账上现金 $200 万占总资产 40%,远超过 QSBC 要求的『90% 资产用于主动经营』。」

「怎么解决?」王总问。

「净化(Purification)——把公司的非经营性资产清出来。但必须提前至少 24 个月——不能在出售前才动手。」

王总当时 55 岁,刚好还有 5 年时间到 60 岁退出。净化必须现在启动。

本章是卷二退出规划的核心——LCGE 的机制、QSBC 净化策略、企业慈善的三赢效应。

14.1 LCGE:企业主专属的最大免税奖励

注记孟子·梁惠王上:老吾老以及人之老

「老吾老,以及人之老;幼吾幼,以及人之幼。」——《孟子·梁惠王上》

孟子讲:尊敬自家老人推及他人老人;爱护自家孩子推及他人孩子。

LCGE 设计的智慧也类似——加拿大政府通过给企业主家庭成员(配偶、信托受益子女)每人一份独立的免税额度,让企业主退出时的免税效益惠及全家。单股东用 $125 万,全家可叠加至 $375 万+。

LCGE 的数字(2025 年)

| 项目 | 数值 |

|---|---|

| LCGE 单人额度(QSBC 股份,2024 年 6 月 25 日后) | $1,250,000 |

| LCGE 单人额度(2024 年 6 月 25 日前) | $1,016,836(指数化年度调整) |

| 个人享受方式 | 出售 QSBC 股份时申报 |

| 家庭叠加方式 | 配偶 + 成年子女(通过 Trust 或直接持股)各享一份 |

| 家庭最大潜在叠加(4 口之家) | 理论上 $5,000,000+(4 × $1,250,000) |

警告2024 资本利得改革对本章计算的影响

2024 年 6 月 25 日起加拿大资本利得纳入率分层: - 个人:前 $25 万按 50% 计入,超出部分按 66.67% - 公司 / 信托:全部按 66.67% 计入

本章节的快速估算(如「$600 万 × 50% × 53%」)为口径简化,便于读者快速理解杠杆比例;实际申报须 CPA 按分层口径精算,特别是 QSBC 大额出售(gain 超 $25 万部分会有 66.67% 影响)。

(数据来源:CRA,2025 年)

QSBC 资格的三大条件

要享受 LCGE,公司股份必须满足 QSBC 资格:

条件 1:加拿大居民身份 - 出售时本人为加拿大税务居民 - 移民、回流等情况需特别评估

条件 2:持有时间 ≥ 24 个月 - 自股份首次发行(注册公司)起 24 个月内的出售不享有 LCGE - 「股份」必须实际持有——临时股权安排不算

条件 3:90% 主动经营测试(最复杂) - 出售时:≥ 90% 资产用于主动经营 - 出售前 24 个月:每个时点 ≥ 50% 资产用于主动经营

「主动经营资产」不包括:

- 现金(超出合理运营所需的部分)

- 被动投资(GIC、债券、上市股票、出租房)

- 用于「投资目的」的房产

- 其他非业务资产

14.1.5 「活性资产 vs 非活性资产」精确分类

QSBC 资格三大测试中,「90% 资产用于主动经营」是最复杂的——核心问题是:哪些算「活性资产」?哪些算「非活性资产」?

注记【法理依据:ITA 110.6(1) - QSBC 资产定义】

- 活性资产(Active Business Assets):直接用于公司主动经营业务的资产

- 非活性资产(Passive / Investment Assets):不直接服务于主营业务的投资性资产

精确分类清单

| ✅ 活性资产(计入 QSBC 90% 测试) | ❌ 非活性资产(侵蚀 QSBC 资格) |

|---|---|

| 业务运营所需的周转金 / 应付账款准备 | 多余现金(超过 6 个月运营所需) |

| 库存(Inventory) | 短期投资股票(公开市场上市股票) |

| 设备、机器、车辆 | GIC、债券等固定收益产品 |

| 应收账款(Accounts Receivable) | 出租房产(住宅、商业) |

| 商誉(Goodwill) | 收藏品、艺术品(非业务用途) |

| 自用商业地产(办公楼、厂房) | 人寿保险现金值(CSV)⚠️ 见下方争议 |

⚠️ 关于「Corporate Whole Life CSV」的 QSBC 资格争议

警告⚠️ 业界争议点:CWL CSV 是否为活性资产?

这是 2024 年税务律师与 CPA 之间仍存在不同意见的问题:

观点 A(保守派):CWL 现金值算「非活性资产」

- 理由:保险合约本质上是「投资性资产」——CSV 是一种「累积的投资收益」

- 含义:用 CWL 净化 QSBC 不可行——反而会侵蚀 QSBC 资格

观点 B(积极派):CWL 现金值可视为「业务相关资产」

- 理由:若公司持有 CWL 的目的是「关键人保险 + Buy-Sell 融资」等业务用途——CSV 可被视为业务相关

- 含义:CWL 可作为 QSBC 净化路径之一

CRA 当前立场:不明确——具体认定依个案而定,可能与 CWL 的实际用途、占公司总资产比例、董事会决议记录有关。

实操建议:

- 不要 把 CWL 当作 QSBC 净化的「确定路径」

- 若已有大额 CWL 资产,与税务律师 + CPA 重新评估其在 QSBC 测试中的定性——可能需要补充董事会决议、Key Person Insurance 用途文件等支持「业务相关」论点

- 保守策略:净化时优先采用「分红清出」「转 HoldCo」「购买主动资产」三种确定有效的路径,不依赖CWL 净化

注意与第 5 章的边界:此处「90% 主动资产」测试专为 LCGE/QSBC 认定而设;第 5 章(⚠️ 服务型企业陷阱:专业人士的「死局」)讨论的 TOSI Excluded Shares 豁免是另一个独立的税务测试——两者都受行业类型影响,但机制与结论不同,请勿混用。

14.2 净化(Purification):让公司符合 QSBC 资格

王总的公司目前不符合 QSBC——总资产 $500 万中 $200 万现金 + $50 万投资资产(GIC + ETF)= 50% 是被动资产。需要降到 10% 以下才能 QSBC。

五种净化方案

方案 1:分红清出现金(最直接但有税务成本)

- 把 $150-200 万非经营资金通过分红清出至个人

- 代价:个人当年缴股息税约 30% = $45-60 万

- 优势:简单直接,能立即满足 QSBC

方案 2:转入 HoldCo(最优雅)

- 通过 Section 85 滚动 + Inter-corporate Dividend 将非经营资金免税转移至 HoldCo

- OpCo 资产瞬间「清空」非经营资产 → QSBC 资格恢复

- HoldCo 继续持有这些资产,未来通过 CDA 或 LCGE 退出

flowchart LR

A["OpCo<br/>主营业务 $250 万<br/>+ 现金 $200 万<br/>+ 投资 $50 万<br/>= 50% 被动资产<br/>❌ 不符合 QSBC"] -->|Section 85 + 免税股息| B["OpCo<br/>主营业务 $250 万<br/>+ 极少现金<br/>= 99% 主动经营<br/>✅ 符合 QSBC"]

A --> C["HoldCo<br/>现金 $200 万<br/>+ 投资 $50 万"]

style A fill:#FFEBEE,stroke:#E24B4A

style B fill:#EBF7F3,stroke:#1D9E75

style C fill:#EAF4FB,stroke:#2E5D8A

方案 3:购买主动经营资产

- 用公司现金购买真正用于业务的设备、IP、商业房产、库存

- 例如:王总用 $100 万购买自用办公楼(9.2 极少数适合公司买房的场景 公司持房合规场景之一)

- 限制:必须是真实业务需要,不能为净化而虚构

方案 4:转入 Corporate Whole Life 保险(⚠️ 须谨慎)

- 部分税务顾问认为 Corporate Whole Life 现金值「业务相关」,可作为净化途径之一

- 但业界存在争议——保守派认为 CSV 仍属「非活性资产」(见 ⚠️ 关于「Corporate Whole Life CSV」的 QSBC 资格争议)

- 不建议作为 QSBC 净化的「确定路径」——若已配置 CWL,须与税务律师重新评估其 QSBC 定性

- 即使不算 QSBC 资产,CWL 仍有 CDA 通道 + 不计入 AAII 的多重价值(第 11 章 11.2 资本红利账户(CDA):加拿大的税务圣杯)

方案 5:偿还公司债务

- 用公司现金偿还经营性贷款 → 资产负债表「缩小」

- 现金从资产负债表上消失 → 主动经营比例自然上升

净化时间线

关键警告:QSBC 资格不仅看「出售当下」,还看「过去 24 个月」——所以净化必须提前至少 24 个月启动。

下面用甘特图把 36 个月的退出窗口拆成 4 个并行轨道:

gantt

title 退出前 36 个月:QSBC 净化与出售准备

dateFormat YYYY-MM

axisFormat %Y-%m

section 架构准备

HoldCo / Family Trust 设立 :a1, 2026-01, 6M

Section 85 滚动设计 :a2, after a1, 3M

股东协议修订 :a3, 2026-06, 4M

section 资产净化

被动资产剥离至 HoldCo :crit, b1, 2026-04, 8M

保留 ≥ 50% 主动经营资产 :b2, after b1, 12M

出售前推至 ≥ 90% 主动经营 :crit, b3, 2027-12, 12M

section 估值与谈判

商业评估师选定 :c1, 2026-09, 2M

初步估值 :c2, after c1, 3M

买家接触与 NDA :c3, 2027-06, 6M

LOI 意向书 :c4, after c3, 2M

Due Diligence :c5, 2028-04, 4M

section 法律与税务

CPA 净化测算 :d1, 2026-04, 36M

税务律师介入 :d2, 2027-01, 12M

买卖合同起草 :d3, 2028-06, 3M

section 关键里程碑

净化启动 :milestone, 2026-04, 0d

24 月监控期开始 :milestone, 2027-01, 0d

出售 / LCGE 申报 :milestone, 2029-01, 0d

3 个不可压缩的”硬约束”: 1. 24 月监控期(红色 b1-b2 轨):必须连续保持 ≥ 50% 主动经营资产,任何一个月失守,24 月计时重启 2. 出售时的 ≥ 90% 门槛(b3 轨):出售当日的资产结构最关键,需要 CPA 提供书面证明 3. 估值与买家接触平行进行(c 轨):等净化完成才找买家会浪费 12 月窗口

净化的多方协作要求

⚠️ 严禁自助操作:净化涉及:

- 资产估值与重新分类

- Section 85 滚动设计(若用 HoldCo 方案)

- 24 个月监控期资产比例计算

- 出售时的 QSBC 资格证明文件

必须由 CPA + 税务律师协同设计与执行——任何一步错误都可能让 $125 万的免税额度($66 万节税)失去。

14.3 LCGE 家庭叠加策略

LCGE 是每位股东独立享有的——这意味着全家叠加可以指数级放大免税额度。

单股东 vs 家庭叠加

| 持股结构 | 可用 LCGE | 假设公司利得 $600 万的免税额 |

|---|---|---|

| 仅企业主单人持股 | $125 万 | 节税约 $33 万 |

| 企业主 + 配偶(50/50 持股) | $250 万 | 节税约 $66 万 |

| 企业主 + 配偶 + Family Trust(受益人含 2 个成年子女) | $500 万 | 节税约 $132 万 |

Family Trust 的关键作用

Family Trust 是 LCGE 家庭叠加的最强工具:

- Trust 作为 HoldCo Common Shares 的持有人

- Trust 的受益人包括企业主、配偶、成年子女(甚至未成年子女通过特殊机制)

- 出售时,Trust 将资本利得分配给各受益人 → 每位受益人独立使用自己的 LCGE

关键限制:

- 未成年子女(< 18 岁)的 LCGE 使用受 Kiddie Tax 严格限制

- 必须满足 TOSI 豁免(第 5 章 5.2 寻找豁免通道(Exclusions))的条件

- Trust 的 21 年规则可能干扰长期规划

⚠️ 严禁自助操作:LCGE 家庭叠加架构涉及 Trust 设立、Section 85 滚动、TOSI 豁免设计——必须税务律师 + CPA 提前 5-10 年布局。

14.3.5 股份出售 vs 资产出售:买卖双方的博弈

完成 QSBC 净化、达到 LCGE 资格后——你以为可以「直接卖了」。

但买家可能不同意你「股份出售」的方式——这是企业退出谈判中最常见、却最被忽视的博弈。

两种出售方式的核心差异

| 维度 | 股份出售(Share Sale) | 资产出售(Asset Sale) |

|---|---|---|

| 卖方视角 | ✅ 享受 LCGE $125 万免税 | ❌ 失去 LCGE 资格 |

| 卖方税务 | 资本利得(仅 50% 应税) | 公司层先缴税 + 个人取出再缴税 |

| 买方视角 | 接管公司全部历史负债(含未知风险) | 仅买入指定资产,债务自动割离 |

| 买方税务 | 无法重新计算资产 ACB 提高折旧 | 可按购买价获得新 ACB,未来折旧抵扣多 |

| 买方利益 | 风险高 | 税务优势 + 风险低 |

博弈结论:

- 卖方坚持「股份出售」——为享受 LCGE

- 买方坚持「资产出售」——为获得新 ACB 和割离风险

「卖家让利换 LCGE」的双赢路径

聪明的卖家会做一个数学决策:

【场景】:公司估值 $500 万,企业主净资本利得约 $400 万

| 路径 | 卖方实际所得 |

|---|---|

| 股份出售(保留 LCGE):$500 万 − ~$30 万税 | $470 万 |

| 资产出售(无 LCGE):$500 万 − ~$100 万税 | $400 万 |

【让利策略】:

- 卖方愿意降价 $30 万 → 公司报价 $470 万(仍保持股份出售)

- 买方获得 $30 万价格让利 → 倾向于接受股份出售

- 双方都受益:卖方实际所得 $440 万(仍高于资产出售的 $400 万),买方省了 $30 万

「卖家让利 $30 万换 LCGE = 双赢 $70 万」——这是退出规划中最值得提前与买家协商的核心策略。

⚠️ 让利谈判须由业务并购顾问 + 税务律师协同——错误的合同结构(如「部分股份 + 部分资产」混合)可能让 LCGE 资格被部分推翻。

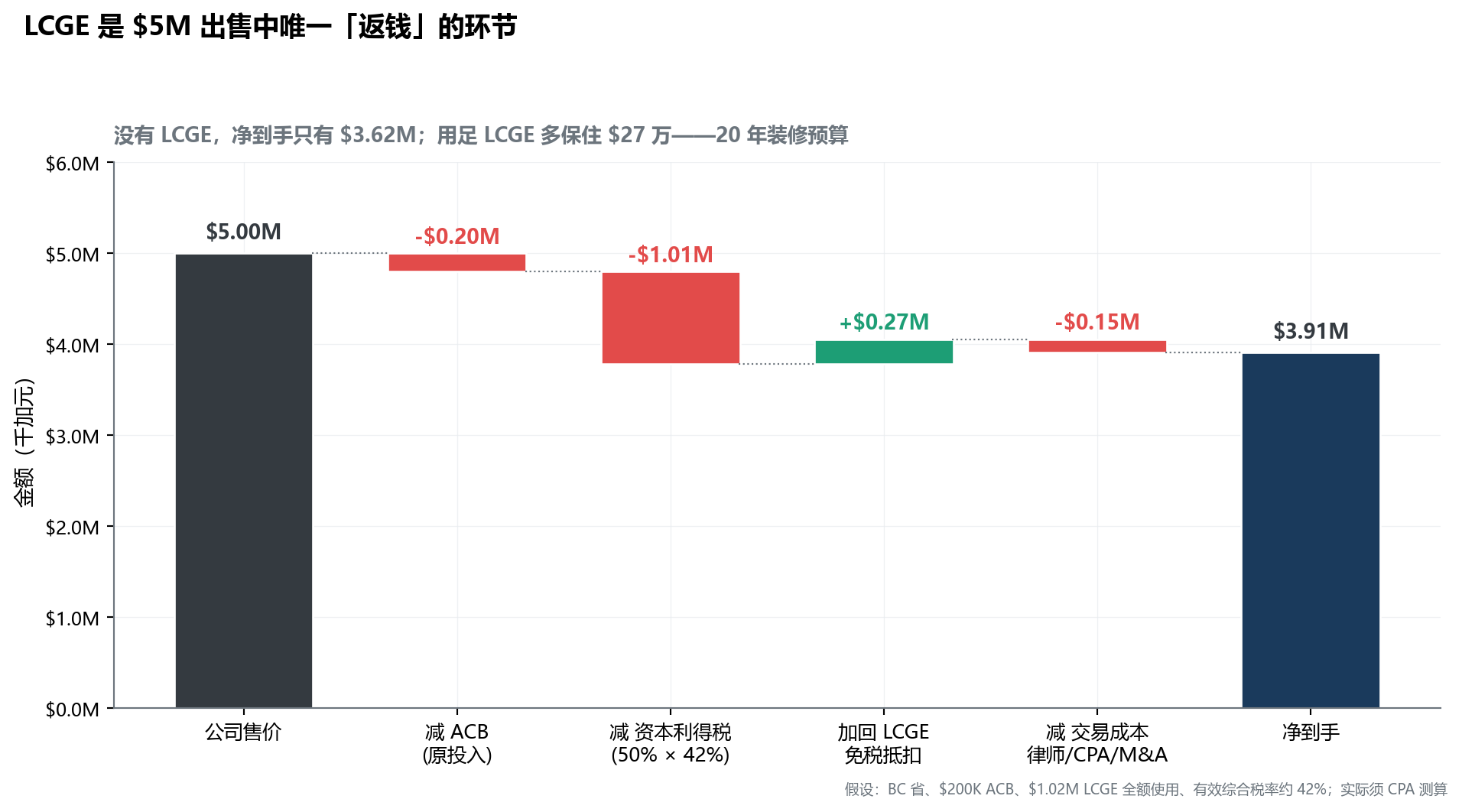

出售收益分解:从毛售价到净到手

下面这张瀑布图把 $500 万股份出售的资金流分解为 5 个步骤——其中 LCGE 是唯一向上的绿色柱(把钱还到卖方口袋),其他全部是向下的扣除:

14.4 企业慈善(Corporate Giving):三赢的能量转化

LCGE 是「最大限度保留」财富的工具。企业慈善是「最大限度转化」财富的工具——尤其针对有传承意愿或 ESG 偏好的企业主。

捐赠上市公司股票(而非现金)的「三重打击」 + CDA 暴击

注记【法理依据:ITA 38(a.1) - Corporate Charitable Donation】

CRA 给捐赠上市公司股票(含 ETF)的公司三重税务优惠——这是企业主退出 / 传承规划中最被低估的工具。

三重优惠 + CDA 暴击:

- 资本利得税豁免:捐赠股票时不视同出售——无应税资本利得

- 全额抵扣:按公平市价(FMV)获得捐赠收据——可抵扣公司或个人应税收入

- CDA 暴击:捐赠股票的资本利得部分 100% 进入 CDA(而非常规出售时的 50% / 33.33%)

CDA 暴击数学:捐赠 vs 卖出

【场景】:公司持有 $100 万股票(成本 $40 万,资本利得 $60 万)

| 路径 | 公司层税务 | CDA 累积 | 综合效益 |

|---|---|---|---|

| 直接卖出 + 捐赠现金 | $60K × 66.67% × 25% = $10K 税 | $60K × 33.33% = $20K 进 CDA | 抵税 + CDA 损失 33% |

| 直接捐赠股票(ITA 38(a.1)) | $0 税(资本利得豁免) | $60K × 100% = $60K 进 CDA | 抵税 + CDA 全额 |

【量化差距】:

- 直接捐赠 vs 先卖再捐 → 多省 $10K 税 + 多 $40K CDA 额度

- 整体效益约 +$50K——而你做的事完全相同(都是把 $100 万捐给慈善机构)

【一次操作的「三位一体」】:

「$100 万捐赠 → $30 万节税 + $100 万抵扣 + $60 万 CDA = 社会责任 + 税务消除 + 资金套现的三位一体」

实例:王总的慈善方案

王总公司持有 $100 万一只加拿大注册的美股 ETF(10 年前买入成本 $40 万,现在升值至 $100 万)。

| 方案 | 公司净税务效益 | CDA 增加 |

|---|---|---|

| 直接卖出 $100 万 ETF + 捐赠现金 | 公司缴 25% 资本利得税约 $7.5 万;获 $100 万捐赠抵税约 $26.5 万 | CDA 增加 $30 万(资本利得 50%) |

| 直接捐赠 ETF 股票 | 资本利得税豁免 $0;获 $100 万捐赠抵税约 $26.5 万 | CDA 增加 $60 万(资本利得 100%) |

结论:直接捐赠股票比「先卖再捐」多得 $7.5 万税务节省 + $30 万额外 CDA 额度。

Donor Advised Fund(DAF)

如果你有慈善意愿但还未决定具体捐给谁,可以使用 DAF(Donor Advised Fund,捐赠人建议基金):

- 一次性捐赠大额股票至 DAF → 立即获得当年税务抵扣

- 资金在 DAF 内继续增长

- 未来分批分配给不同慈善机构

优势:

- 控制了当年税务抵扣的时机(在高税率年份大额捐赠)

- 控制了分配节奏(可以分散到 10-20 年慢慢捐)

- 让家庭参与决策(教育下一代「财富的社会价值」)

14.5 退出规划时间线

| 距离退出 | 关键动作 |

|---|---|

| T-5 年 | 评估当前 QSBC 资格;启动净化(若不符合);评估 Family Trust 引入 |

| T-3 年 | 完成净化核心动作;建立 24 个月监控系统;联系业务并购顾问 |

| T-2 年 | 完成全部净化;公司估值正式评估;与潜在买家初步沟通 |

| T-1 年 | 准备销售文件;尽职调查准备;与税务律师确认 LCGE 资格 |

| T-6 个月 | 谈判出售价格;最终 QSBC 资格证明文件 |

| T-3 个月 | 签订销售合同;准备 LCGE 申报文件 |

| T = 0 | 完成出售;当年 T1 申报使用 LCGE;CDA 分红规划(若有保险) |

| T+1 年 | 处理出售后资金;进入退休财务规划(卷一第 13 章「生命周期调整」分配期) |

| T+1 年(保险顾问重审窗口) | 大额现金到手 + 收入结构改变 → 个人保险需求重新评估:失去公司层 Key Person 保险的对冲?是否需要个人 Permanent Life 替代?退休后医疗保障是否充足? |

提示低熵视角

LCGE 是企业主一生中最大的免税礼物——但有 24 个月「领取时效」。至少 30% 的企业主在准备退出时才第一次知道 QSBC 资格,往往为时已晚。

典型案例:65 岁 IT 服务公司主,公司估值 $800 万,但账上 $250 万现金 + $150 万投资资产 = 50% 被动资产,不符合 QSBC。两个选择:延迟 2-3 年净化(错过最佳估值时机),或立即出售放弃 LCGE(多缴税约 $66 万)。他选了后者——「孩子等我退休陪他们旅游」。这不是坏决定,但是被错过的工具逼出的次优选择。

公司有可能在未来 10 年出售——今天就让 CPA + 税务律师评估 QSBC 资格。

⚠️ 出售前后的「T-1 年到 T+1 年」是保险架构最容易脱节的窗口:公司保单(Key Person / CWL)需盘点处置,个人层新保障需求需重新评估。

本章要点

- LCGE(终身资本利得免税额) 是企业主出售公司时的最大免税礼物——每人约 $125 万

- 享受 LCGE 的前提是 QSBC 资格:加拿大居民身份 + 持有 ≥ 24 个月 + 90% 资产用于主动经营

- 「90% 主动经营」测试还要求过去 24 个月每个时点 ≥ 50% 主动经营——所以净化必须提前 24 个月启动

- 五种净化方案:分红清出(直接)→ 转 HoldCo(最优雅)→ 购买主动资产 → 转 CWL → 偿还债务

- LCGE 家庭叠加:通过 Family Trust 让配偶 + 成年子女各享一份 LCGE,理论上可达 $500 万+ 免税

- 企业慈善的三重优惠:捐赠上市股票时资本利得豁免 + 全额抵扣 + CDA 全额累积

- 退出时间线:T-5 年启动评估,T-2 年完成净化,T = 0 享受 LCGE 退出;T-1 到 T+1 是保险顾问保险架构重审窗口

- 错过的代价:未做净化可能多缴 $50-100 万税款;忽视保险重审可能让本来到位的保障在退出后失效

注意本章行动清单