flowchart TD

A["公司购买<br/>Corporate Whole Life"] -->|每年保费| B["保单内现金值<br/>免税复利累积"]

A -->|被保险人身故| C["保险公司赔付<br/>Death Benefit (DB)"]

C --> D["CDA 累积额度<br/>= DB - ACB(保单调整成本)"]

D --> E["公司董事会决议<br/>派发 CDA 分红"]

E --> F["股东 100% 免税<br/>收到分红"]

style A fill:#EAF4FB,stroke:#2E5D8A

style B fill:#EBF7F3,stroke:#1D9E75

style C fill:#EBF7F3,stroke:#1D9E75

style D fill:#FFF3E0,stroke:#EF9F27

style E fill:#FFF8E1,stroke:#EF9F27

style F fill:#EBF7F3,stroke:#1D9E75

皇冠上的宝石:CDA 与免税资产类别

Dr. Li 是温哥华一位 50 岁的家庭医生(第 3 章 3.2 OpCo + HoldCo:双层防火墙架构 已经见过她;彼时 45 岁,本章约五年后)。她在医疗投诉事件之后做了两件大事:

- 与税务律师设立 OpCo(医务诊所)+ HoldCo(控股公司)+ Family Trust 三层架构

- 把 HoldCo 内的 $80 万现金,分 5 年注入了一份 Corporate Whole Life 保险

第二件事,是她最初最难理解的——「保险?我已经有 CMPA 责任险了」,她当时说。「为什么还要给公司买寿险?」

我用一句话回答她:「因为保险是 CCPC 内唯一不计入 AAII 的资产类别。」她当时没听懂——这是合理的,因为这件事背后的整套机制是卷二最复杂、也最强大的工具。

5 年后的今天,Dr. Li 的 HoldCo 内:

- 保单累积现金值约 $50 万(每年仍在以 4-5% 免税复利增长)

- AAII = $0(保险现金值增长不计入 AAII)→ HoldCo 完整保留 SBD 优势

- 一旦 Dr. Li 去世,保险死亡赔付(预计 $200-300 万)进入 CDA——可以免税分配给她的家庭信托受益人

「这是加拿大税法允许的、唯一的「公司到个人的免税通道」」——我告诉她。她现在懂了。

本章揭开 CDA 的完整机制——这是企业主财富传承中唯一无可替代的工具。

11.1 重新定义保险:从「成本」到「免税资产类别」

注记孟子·离娄上:天下之本在国,国之本在家

「人有恒言,皆曰『天下国家』。天下之本在国,国之本在家,家之本在身。」——《孟子·离娄上》

孟子说:人们常说「天下国家」——天下的根本在国,国的根本在家,家的根本在身。

企业财富传承的本质,是把「身」(个人)积累的财富——经过「家」(家庭信托/分配)——平稳传至下一代「国」(家族财富延续)。CDA 是这条传承链路中关键的「家→国」节点——是唯一允许财富在公司与家庭之间免税穿越的通道。

卷一已建立的保险认知(个人层)

卷一第 10 章「防守:构建反脆弱的保险护城河」已经把保险从「成本」重新定义为「另类固定收益资产」——这是个人层面的认知升级(跨卷引用,本卷无法直接锚定)。

卷二的新升级(公司层)

在 CCPC 内部,公司持有的 Whole Life / Universal Life 保险比个人持有产生两个全新的功能:

| 个人持有保险 | CCPC 持有保险(新增) |

|---|---|

| 现金值在保单内免税增长 | 同样免税增长,但用公司税前资金支付保费 |

| 死亡赔付免税进入受益人手中 | 死亡赔付通过 CDA 免税进入股东 |

| 算作个人资产类别(替代债券) | 不计入 AAII,规避 SBD Grind |

关键差异:

- 个人持有:保费来自税后资金(你已经缴过个人所得税)

- 公司持有:保费来自税前资金(公司直接支付,扣减经营收入)

按个人边际税率 43%,公司持有保险的「支付效率」比个人持有高出约 75%——同样购买力下,公司可以建立的保单规模是个人的 1.75 倍。

11.2 资本红利账户(CDA):加拿大的税务圣杯

CDA(Capital Dividend Account,资本红利账户)是加拿大税法中一个几乎不为人知但极其强大的机制。

注记【法理依据:ITA 89(1) 与 83(2)】

- ITA 89(1):定义 CDA 为公司的「非应税盈余账户」(Tax-free Surplus)——记录所有「流入公司时已免税」的资金来源

- ITA 83(2):允许公司宣告并派发「资本红利」,股东免税收到——前提是公司提前向 CRA 提交 Form T2054

税务逻辑:既然资金流入公司时是免税的(或已经缴过税的税后净额),那么流出公司给股东时也不应再次征税——否则违背了积分理论的中性原则。

CDA 的核心属性:免税分红通道

关键洞察:

- CDA 分红是加拿大税法允许的、唯一的「公司到个人完全免税通道」——可以把它想象成一条「超导通道」:所有其他从公司到个人的资金路径都有摩擦阻力(税),唯有这一条阻力为零

- 通常公司向股东派发分红需缴个人股息税(约 30%);CDA 分红完全为零

- 公司董事会可在任何时点宣告 CDA 分红,无须等待股东出售公司

CDA 的三大来源系统化

CDA 余额由以下三大事件累积,每一类都有不同的累积速度与触发条件:

| 来源 | 计入比例 | 触发频率 |

|---|---|---|

| ① 人寿保险死亡赔付 | 死亡赔付 − 保单调整成本(ACB) | 一次性,但是企业主一生中最大的一笔 CDA |

| ② 资本利得免税部分 | 卖出资本资产时未应税部分(2024 后通常为 33.33%) | 每次卖出股票、房产时 |

| ③ 接收其他 CCPC 派发的 CDA 分红 | 全额 | HoldCo 持有 OpCo 时常用 |

| 资本损失 | ❌ 减少 CDA 余额 | 卖出亏损资产时——是 CDA 的敌人 |

最重要的来源是① 人寿保险死亡赔付——这是绝大多数 CCPC 形成大额 CDA 余额的途径。

「影子账本」:CDA 在哪里看?

CDA 是公司的「账面账户(Notional Account)」——不是实际银行账户,在公司网银里看不到。

要查询当前 CDA 余额,必须找 CPA 调出公司 T2 申报附表 89(T2 Schedule 89: Request for Capital Dividend Account Balance Verification)。

关键提醒:

- 很多企业主从未问过 CPA 自己公司的 CDA 余额——但T2 申报里早就有记录

- 每年 T2 申报后主动询问:「我们当前 CDA 余额是多少?这一年有没有 CDA 累积事件?」

- 这是企业主从「合规会计师」获取「优化价值」的最低成本动作

CDA 累积公式

\[\text{CDA 累积额度} = \text{死亡赔付(DB)} - \text{保单调整成本(ACB)}\]

其中 ACB(Adjusted Cost Basis)是 CRA 用来追踪「保险公司认为投入了多少」的指标。在保单生效早期 ACB 接近累计保费;随着年份增加,ACB 会逐渐下降(甚至接近零)。

关键含义:保单持有时间越长,ACB 越低,CDA 累积额度越接近全额死亡赔付——这是为什么 Corporate Whole Life 的长期价值远超短期价值。

注记ACB 为什么会逐年下降?(保险设计内行视角)

核心变量是 NCPI(Net Cost of Pure Insurance)——CRA 按精算公式计算的年度纯保险成本,随年龄逐年上升,持续侵蚀 ACB。

\[\text{ACB}_t = \text{ACB}_{t-1} + \text{保费} - \text{NCPI} - \text{保单分红现金提取}\]

ACB 衰减三阶段(Par Whole Life,20pay 设计):

| 阶段 | ACB 走势 | 原因 |

|---|---|---|

| 第 1-7 年(爬坡期) | 上升至峰值(约累计保费 80-90%) | 保费输入 > NCPI 输出 |

| 第 7-15 年(平台期) | 缓慢下降 | NCPI 加速攀升 |

| 第 15-30+ 年(衰减期) | 加速下降趋近 0 | 20pay 缴清 + 年龄 NCPI 飙升 |

ACB 下降 = CDA(DB − ACB)上升——这是好事。 30 年后保单 CDA 价值几乎等于全额死亡赔付(「圣杯状态」)。因此早期退保(5-10 年内)是保险顾问最反对的操作——价值还没释放就打碎了。

保单类型对 CDA 累积效率的影响(保险设计选择)

并非所有人寿保险都能用作 CDA 累积工具。不同保单类型的 CDA 累积效率:

| 保单类型 | CDA 累积效率 | 适合场景 |

|---|---|---|

| Term Life(定期险) | 低——身故后只有 DB 进入 CDA,但 Term 通常在被保人去世前过期 | 不推荐作为 CDA 工具;仅短期保障 |

| Term-100(终身定期险) | 中——终身保障 + DB 进 CDA,但无现金值 | 适合纯传承需求、不要现金值的小预算企业主 |

| Universal Life(万能险) | 中高——保单持有人控制投资部分;CDA 累积取决于投资组合表现 | 适合愿意承担投资管理责任的企业主 |

| Participating Whole Life(分红型终身寿险) | 高——保险公司精算管理,ACB 衰减曲线最稳定,CDA 累积最可预测 | 企业主 CDA 通道的标配 |

保险顾问视角的选择逻辑:

- 大多数企业主选 Par Whole Life——稳定、可预测、由保险公司承担投资风险

- Universal Life 适合极少数想自己控制投资部分的企业主(但要承担市场风险与年度税务管理)

- Term-100 是 Par WL 的”经济版”——同样的终身保障,但没有现金值——保费便宜约 30-50%

警告MTAR / Exempt Test:保单的「超额投入」红线

保险设计中Corporate Whole Life 时最关键的合规约束——但客户几乎从未听销售人员讲过。

机制:根据 ITA 148(1),人寿保险保单要享受保单内免税复利 + DB 全额进 CDA 的待遇,必须通过 Exempt Test(豁免测试)——保单的累积价值不能超过一个上限(俗称 MTAR Limit,Maximum Tax Actuarial Reserve Limit)。

触发后果:

- 累积价值超过 MTAR Limit → 保单失去 Exempt Policy 状态

- 保单内增长部分变为应税(每年向保单持有人发 T5 收入凭单)

- DB − ACB 公式中的 ACB 计算变化,可能减少 CDA 累积

实操意义:

- 快速注资型保单(10pay 甚至 5pay)容易触发 MTAR——必须由保险顾问 + 精算师预先建模确认全部缴费年限内不会触线

- 保单设计选择:基础保额低 + 高分红(PUA 多)→ 更易触发 MTAR;基础保额高 + 低初始保费 → 不易触发

- 2017 改革后:新发行保单的 MTAR 测试更严格(“new exempt test”),与旧保单不能简单类比

保险顾问视角的实操:客户来咨询”我想 5 年内投 $200 万到 Corporate Whole Life”时,第一步不是算 CDA 价值,而是算 MTAR 边界——超过边界就要拆分多张保单,或调整保费结构。这是单靠”读销售资料”看不出来的内行设计。

实例:Dr. Li 的传承路径

Dr. Li 案例假设(与 11.4 实战案例:Dr. Li 的「困境与突围」 的 30 年比较场景一致):

- 现在 50 岁,HoldCo 注入 Corporate Whole Life,5 年付款 $80 万(每年 $16 万)

- 保额:$300 万死亡赔付

- 假设她 80 岁去世(30 年后)

在那一刻:

- 累积现金值:约 $260 万(30 年免税复利)

- 死亡赔付:约 $500 万(含分红增值)

- 保单 ACB:约 $10 万(30 年后接近零)

- CDA 累积:$500 万 − $10 万 = $490 万

HoldCo 收到 $500 万死亡赔付后,向股东(Family Trust)派发 $490 万 CDA 分红——Family Trust 完全免税收到 $490 万,再分配给受益人(Dr. Li 的子女等)。

对比:如果同样 $80 万累积在 GIC 里 30 年(5% 复利后约 $345 万),去世时全额计入公司资本利得 + 取出时再缴个人股息税——最终家庭实得仅约 $200 万。

差额:约 $290 万——这就是 CDA 的「税务圣杯」效应。完整 30 年场景(含每年现金流影响)见 11.4 实战案例:Dr. Li 的「困境与突围」。

11.2.5 2024 变局:CDA 通道被压缩 33%

2024 年加拿大联邦预算案对资本利得纳入率的调整,对 CDA 通道产生了直接而深远的影响。

旧制 vs 新制(针对公司)

| 项目 | 2024 年 6 月 25 日前 | 2024 年 6 月 25 日后 |

|---|---|---|

| 公司资本利得纳入率 | 50% | 66.67% |

| 资本利得 $100 中应税部分 | $50 | $66.67 |

| 进入 CDA 的免税部分 | $50 | $33.33 |

| CDA 通道宽度 | 基准 | 压缩 33% |

含义:

通过「卖股票/房产产生资本利得」途径累积 CDA 的速度,比 2024 年前下降了 1/3。

这对企业主意味着什么

1. 「卖股票/房产 → 累积 CDA」路径效率下降 - 假设公司卖出 $200 万股票(成本 $100 万 → 利得 $100 万),旧制可累积 $50 万 CDA;新制只能累积 $33.33 万

2. 「人寿保险死亡赔付 → 累积 CDA」路径仍然以 DB − ACB 全额计入 - 保险通道未受 2024 改革影响

3. 相对价值的此消彼长 - 保险通道的「相对价值」显著上升 - 这是 2024 改革后,Corporate Whole Life 作为 CDA 累积工具的地位进一步加强的根本原因

注记2024 变局的战略含义

对企业主而言,2024 年税改不是「坏消息」——它是「重新平衡天平」:

- 旧制下,企业主可以通过卖出升值资产累积可观的 CDA

- 新制下,这条路径效率下降 1/3——保险通道成为相对而言最优的 CDA 累积工具

如果你在 2024 年前没有重视 Corporate Whole Life,现在是重新评估的时机——通道的相对价值已经发生根本变化。

11.3 公司保险规避 SBD Grind 的数学

CDA 的「传承圣杯」效应是长期价值。但 Corporate Whole Life 还有短期价值——规避 SBD Grind。

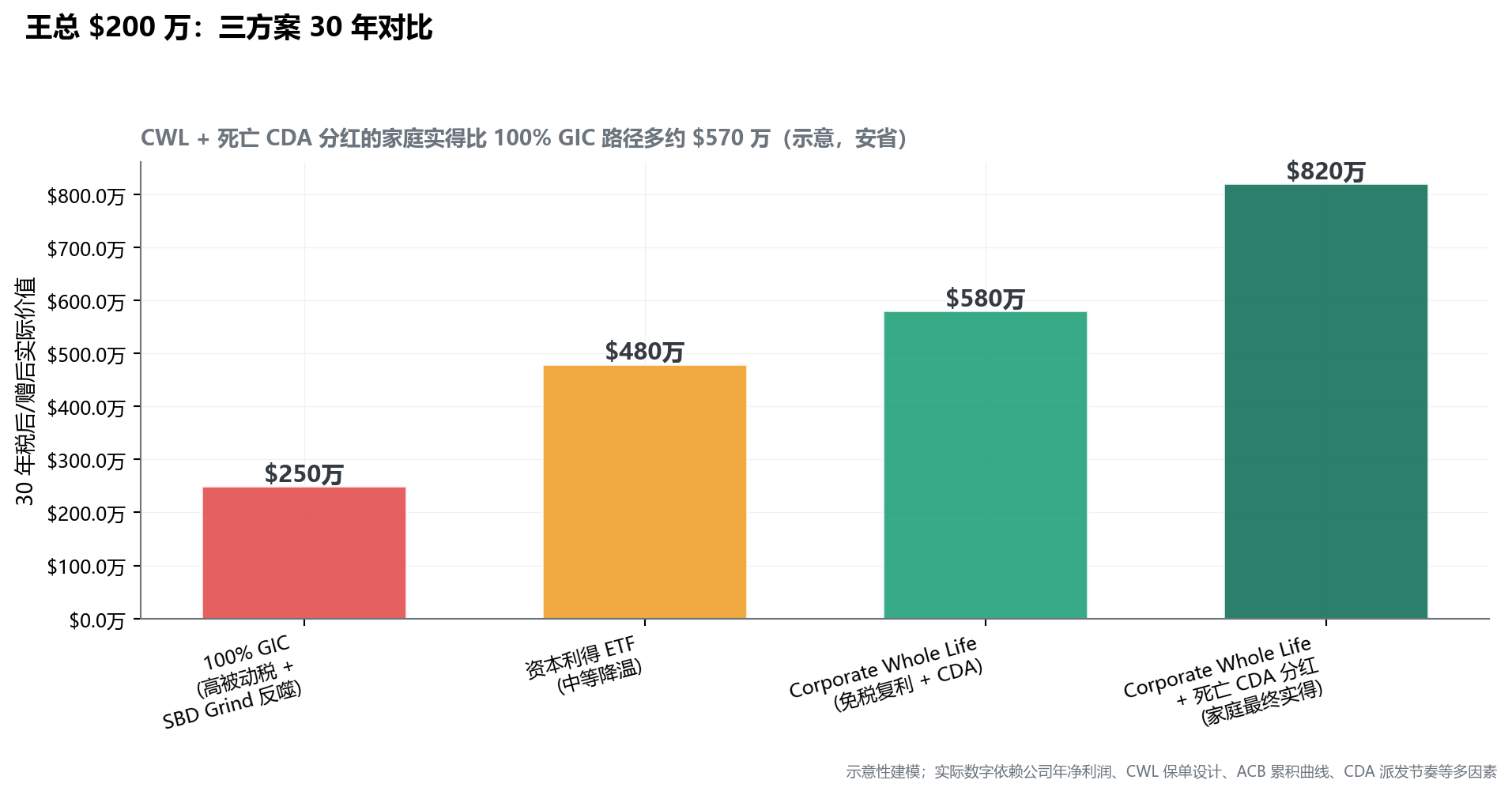

三方案对比:王总场景

回到第 6 章和第 8 章的王总(公司账上 $200 万现金)。三种配置方案的 30 年比较:

| 方案 | 30 年累积价值(公司账面) | 30 年家庭最终实得(含传承) |

|---|---|---|

| 100% GIC | ~$250 万 | ~$150 万(出资取出时再缴税) |

| 资本利得 ETF | ~$480 万 | ~$300 万 |

| Corporate Whole Life(现金值) | ~$580 万 | — |

| Corporate Whole Life + 死亡触发 CDA | ~$580 万现金值 + ~$300 万死亡赔付 = ~$880 万 | ~$820 万 免税 |

关键对比:

- 公司账面价值差异:CWL 比 GIC 高约 $330 万(30 年免税复利的力量)

- 家庭最终实得差异:CWL + CDA 比 GIC 高约 $670 万

11.4 实战案例:Dr. Li 的「困境与突围」

让我们完整复盘 Dr. Li 的转型路径——这是卷二最具代表性的案例。

起点(2019 年,Dr. Li 45 岁)

- HoldCo 内累积现金 $100 万

- 持有方式:50% GIC + 50% 银行主动基金

- 年度被动收入约 $50K(接近 SBD Grind 触发阈值)

- 法律风险:CMPA 责任保险范围有限,超出部分可能追索公司资产

三重困境

- 税务过热:被动收入 $50K 直接吃掉 SBD 缓冲,主营税率即将上升

- 流动性冻结:钱在公司账户上但不知道怎么用——取出来要缴个人税,留着又要被税务消耗

- 法律风险:单层结构下,公司账户暴露于潜在医患纠纷诉讼

解决方案:三步重组

第 1 步(2019-2020 年):建立 OpCo + HoldCo + Family Trust 三层架构(详见第 3 章 3.2 OpCo + HoldCo:双层防火墙架构)

- 律师设计 Section 85 滚动

- HoldCo 接收 OpCo 派发的免税 Inter-corporate Dividend

- 累积现金转入 HoldCo(与 OpCo 运营风险隔离)

第 2 步(2020-2025 年):分 5 年向 HoldCo 注入 Corporate Whole Life 保险

- 每年保费 $16 万 × 5 年 = $80 万总投入

- 保额 $300 万死亡赔付

- 第 5 年末:累积现金值约 $50 万,AAII 从 $50K 降至接近 $0

- 保险现金值不计入 AAII → SBD 完整恢复 → 主营税率回到 12.2%

第 3 步(2025+ 年):动态优化

- 每年保单分红用于购买 Paid-Up Additions(增加未来保额)

- 剩余 HoldCo 现金按第 10 章 10.4 HoldCo 的资产配置分层逻辑 分层配置

- 每 5 年与税务律师 + CPA + 保险顾问做综合复盘

三重效益

| 维度 | 效益 |

|---|---|

| 税务:AAII → 0,SBD 完整保留,主营税率 12.2% | 年节税约 $30K-$50K |

| 法律:保单现金值受债权人保护,CMPA 范围外的医患追索无法触及 | 无量化但极其重要 |

| 传承:未来去世时 $490 万通过 CDA 免税传给家庭 | 比 GIC 方案高出约 $240 万 |

注记生前提取现金值:保单贷款 vs 退保

两种方式税务后果完全不同:

| 维度 | Policy Loan(保单贷款) | Partial Surrender(部分退保) |

|---|---|---|

| 税务 | 贷款 ≤ ACB 时完全免税 | 超 ACB 部分计入公司应税收入 |

| 利率 | 约 5-7%(保险公司贷款利率) | — |

| 可逆性 | 高(不还款亦可,去世时从 DB 扣除) | 不可逆,直接减少 DB |

| CDA 影响 | 较小 | 显著(DB 减少 + ACB 变化) |

推荐:10-15 年内需要现金流,优先选 Policy Loan,保留完整 CDA 通道。IFA(第 12 章 12.2 IFA 的循环做功原理)是 Policy Loan 的银行版——利率更低且利息可在公司层抵扣。

注记加拿大主要 Par Whole Life 发行方差异(保险顾问视角)

加拿大可发行 Par Whole Life 的主要寿险公司:Manulife、Sun Life、Canada Life、Equitable Life、Empire Life、iA。

每家产品在以下维度差异显著——这是保险顾问持牌顾问”选品”工作的核心:

| 维度 | 含义 | 实操影响 |

|---|---|---|

| 基础分红率(DSIR) | 当前宣告的核心分红比率 | 2024 年大公司在 5.8-6.3% 区间;差距看似小,30 年复利后差距可达 10-20% |

| 互助型 vs 上市型 | 互助型保单持有人即所有人;上市型有股东分流利润 | Equitable Life 是仍剩余的纯互助型——保单持有人不与股东分利 |

| 早期现金值 vs 后期 DB | 不同产品的优化方向 | 偏早期现金值:适合 IFA / 流动性需求;偏后期 DB:适合纯传承需求 |

| PUA 设计 | 分红购买 PUA 的额度上限与方式 | 高 PUA 上限 = MTAR 余量更大 = 可灵活注入更多保费 |

| 核保口径 | 同等医疗记录在不同公司的核保级别 | 我接触的真实案例:同样的高血压记录在 A 公司是 +50% Rated,在 B 公司是 Standard |

| CDA 申报支持 | 公司是否提供死亡赔付时的 CDA 累积证明文件 | 大公司流程标准化;小公司可能需要客户自行协调 CPA |

保险顾问给企业主的建议:

- 不要被”哪家分红率最高”的销售话术误导——单年的 DSIR 不代表长期表现

- 看百年穿越周期的分红史(Manulife/Sun Life/Canada Life 都有 100+ 年从未中断分红记录)

- 配合你的具体设计目标选择——纯传承 vs IFA vs 兼顾——不同产品有不同优势

- 比报多家——独立 MGA 渠道顾问可以同时报价 4-6 家;单一发行方代理无法做这种比较

关键数字对比(30 年累计)

| 维度 | GIC 方案 | Corporate Whole Life 方案 |

|---|---|---|

| 30 年公司账面价值 | $300 万 | $580 万 |

| 30 年累积被动税 + SBD Grind 损失 | $150 万 | ~$0 |

| 死亡时家庭实得(税后) | $200 万 | $820 万 |

| 30 年价值差 | — | 约 +$620 万 |

11.4.5 CDA 操作的致命风险

CDA 是「税务圣杯」——但圣杯也有破碎的方式。错误的操作不仅会让 CDA 通道失效,还会触发 CRA 加拿大税法体系中最高的单一罚款率。

CDA 派发 5 步标准时序

在讨论风险之前,先把”什么时候做什么”的时序铺清楚——下面这张时序图展示 CPA、董事会、CRA、银行四方的协作节奏:

sequenceDiagram

participant Owner as 企业主 / 股东

participant CPA as CPA

participant Board as 公司董事会

participant CRA as CRA

participant Bank as 公司银行

Note over Owner,CPA: 第 1 步:CDA 余额测算(1-2 周)

Owner->>CPA: 提交触发事件(保险赔付 / 资产出售)凭证

CPA->>CPA: 调阅 T2 Schedule 89(CDA 影子账本)

CPA-->>Owner: 出具可派发 CDA 余额报告

Note over Board,CPA: 第 2 步:董事会决议(同一周)

CPA->>Board: 起草派发金额与受益股东建议

Board->>Board: 通过派发决议 + 记入 Minute Book

Board-->>CPA: 决议日期(这是 T2054 计时起点)

Note over CPA,CRA: 第 3 步:T2054 申报(派发前必须完成)

CPA->>CRA: 提交 Form T2054 + 决议附本

CRA-->>CPA: 受理确认(通常 1-3 工作日邮件回执)

Note over Board,Bank: 第 4 步:实际派发(决议生效日)

Board->>Bank: 出具公司支票或电汇指令

Bank->>Owner: 划付资本红利金额

Note right of Owner: 银行流水标注「Capital Dividend」

Note over CPA,Owner: 第 5 步:股东端 T5 申报(次年税季)

CPA->>Owner: 发放 T5 表(Box 30 标注 Capital Dividend)

Owner->>CRA: T1 中标识「免税资本红利」

CRA-->>Owner: 0% 税单(关键里程碑)

5 个时序”卡点”: 1. 触发事件凭证(步骤 1)—— 保险公司死亡赔付支票、地产律师 closing 文件等必须先到位,CPA 才能锁定 CDA 余额 2. 决议日 vs 派发日(步骤 2-4)——T2054 必须在派发日之前或同日送达 CRA,逾 1 天即 $500 起步罚 3. T2054 受理回执(步骤 3)—— 这是法律意义的”事前申报”完成证据,必须保留 4. 银行流水标注(步骤 4)—— “Capital Dividend” 标注是审计追溯关键 5. T5 Box 30(步骤 5)—— CPA 必须正确填 Box 30(而非 Box 24 普通分红),否则股东 T1 会被自动计入应税收入

风险 1:T2054 申报错误(晚一天,$500 起步)

派发 CDA 分红前,公司必须向 CRA 提交 Form T2054(Election to Pay Capital Dividend)——这是「事前申报」性质,即必须在派发前提交。

罚款机制(ITA 184(3)):

| 情形 | 罚款 |

|---|---|

| 申报晚一天 | $500 起 |

| 之后每天 | $41.67 |

| 累计最高 | $41,667 |

风险 2:Part III 超额红利税 — 60% 罚款率

这是加拿大税法体系中最高的单一罚款率。 当公司派发的 CDA 分红超过当时实际 CDA 余额时,超出部分按 60% 征税——是普通分红税率的两倍。

警告案例:梁公子的跑车教训

父亲(CCPC 企业主)突发去世,公司收到 $100 万人寿保险赔付。儿子以为「保险赔付全额免税」,直接开了 $100 万支票从公司买跑车 + 游艇,事后才通知 CPA。

问题:保单买了 5 年,ACB 还有 $400,000。实际 CDA 额度 = $1,000,000 − $400,000 = $600,000,超额 $400,000。

后果:CRA 征收 Part III Tax:$400,000 × 60% = $240,000 罚款——比股东以 47% 个人税率取出还贵 13 个百分点。

最优补救:根据 ITA 185(1) Election,申请将超额 $400K 重新定性为普通应税分红(缴税约 $19 万 + 罚款利息 $5,000-$15,000)。总损失仍达 $20 万,但比 60% 罚款要少。

一张支票 → $240,000 不可豁免的罚款。CDA 操作必须从 Schedule 89 余额确认到 T2054 提交逐步检查——不容许「事后补救」。

风险 3:资本亏损暗中减少 CDA 余额

资本损失会自动减少 CDA 余额(与资本利得增加的对称机制)。

致命情形:

你今年计划派发 $50 万 CDA 分红。但你的公司在熊市中卖了一只长期持有的亏损股票,亏损 $20 万 → CDA 自动减少 $10 万(亏损 × 50%)。

你完全不知道这件事——直到 CPA 在 T2 申报时发现「CDA 余额已不足 $50 万」。

这时如果你已经签了 CDA 分红决议、写了支票,超额部分立即触发 60% 罚款。

铁律:

任何计划发 CDA 分红的年份,绝对不要主动卖出亏损资产。

如果必须出售,先与 CPA 确认 CDA 现状 + 调整派发计划。

派发 CDA 分红前的核对清单

flowchart TD

A["决定派发 CDA 分红"] --> B["1. 调取 T2 Schedule 89<br/>确认当前 CDA 余额"]

B --> C["2. 派发金额 ≤<br/>当前 CDA 余额?"]

C -->|是| D["3. 提交 Form T2054<br/>(派发前)"]

C -->|否| X1["⚠️ 触发 60% 罚款<br/>停止操作"]

D --> E["4. 公司董事会决议<br/>Board Resolution 签字"]

E --> F["5. 派发 + 在股东个人税表<br/>不申报为应税收入"]

style A fill:#EAF4FB,stroke:#2E5D8A

style X1 fill:#FFEBEE,stroke:#E24B4A

style F fill:#EBF7F3,stroke:#1D9E75

⚠️ 每一步派发都像发射火箭一样双重检查——不要凭感觉发钱。

11.5 Corporate Whole Life 适用性自测

并非所有 CCPC 都应该购买 Corporate Whole Life。判断框架:

✅ 适合配置 CWL 的条件

| 条件 | 要求 |

|---|---|

| 公司净资产 | $50 万 + |

| 当前 AAII | 接近或超过 $50K 阈值 |

| 计划长期持有公司(10+ 年) | 是 |

| 企业主年龄 | 35-65 岁(最佳投保年龄) |

| 健康状况 | 通过承保(年龄越大越关键) |

| 传承意愿 | 有意将公司财富传给配偶/子女 |

❌ 不适合配置 CWL 的情况

| 不适合场景 | 原因 |

|---|---|

| 计划 3-5 年内卖出公司 | 保单 ACB 处于高位,CDA 效率低 |

| 公司现金流不稳定 | Corporate Whole Life 保费一旦中断有违约成本 |

| 净资产 < $50 万 | 保单设计规模小,相对收益不显著 |

| 已过承保年龄(70+ 岁) | 保费过高,效率低下 |

| 没有继承人或无传承意愿 | CDA 价值无法发挥 |

⚠️ 严禁自助操作:Corporate Whole Life 配置涉及保险设计、保单架构(如 Joint Last-to-Die 配置)、Section 85 滚动(转移现金至 HoldCo 持有保单)——必须保险顾问 + CPA + 税务律师协同。

提示低熵视角

Corporate Whole Life 是我执业生涯中最常被误解的工具——一方面被部分保险代理「过度推销」(适合人群只占 30%-40%,但销售时一概推荐),另一方面被很多 CPA「完全忽视」(认为是「保险产品」而非「税务架构工具」)。

我的判断逻辑:

Corporate Whole Life 不是「投资」,是「免税资产类别」+「传承通道」+「债权人保护」三合一。它的价值不能用单纯的「IRR vs ETF」来评估——你必须把税务、传承、法律三个维度一起加总。

对于 Dr. Li 这样的医务专业人士 + 50 岁 + 公司净资产 $100 万+ + 有传承意愿——这几乎是最完美的配置场景。10 年后她的 HoldCo 净资产将远超不配置 CWL 的路径,30 年后家庭实得将差出几百万。

但对于 35 岁的小周(自雇开发者,年净利润 $90K,正考虑是否注册公司)——CWL 不在他的优先清单上。先注册公司、建立 HoldCo(或不需要)、用满 TFSA/RRSP,5-10 年后再评估 CWL。

每一个企业主的最优解都不同——这正是为什么不能「自己买保险」,必须有持牌保险顾问综合评估。

本章要点

- CDA 是加拿大税法中唯一允许「公司到个人完全免税」的通道——是企业财富传承的「税务圣杯」/「超导通道」

- CDA 三大来源:① 保险死亡赔付(DB − ACB)② 资本利得免税部分 ③ 接收其他 CCPC 的 CDA 分红——资本损失会减少 CDA 余额

- CDA 是「影子账本」:实际只在公司 T2 申报附表 89(Schedule 89)中——每年 T2 申报后主动询问 CPA 当前余额

- 2024 变局:资本利得纳入率从 50% 升至 66.67%——通过股票/房产累积 CDA 的速度压缩 33%,使保险通道相对价值上升

- Corporate Whole Life 保单内现金值增长不计入 AAII → 完整规避 SBD Grind

- ACB 衰减机制:保单持有期内 ACB 经历”爬坡 → 平台 → 衰减”三阶段,最终趋近 0——CDA 累积接近全部 DB;早期退保 = 圣杯价值未释放

- 保单类型对 CDA 效率影响:Par Whole Life > Universal Life > Term-100 > Term Life;大多数企业主选 Par WL

- MTAR / Exempt Test 是 保险设计红线——保费超过测试上限会让保单失去免税状态;5pay/10pay 快速注资型保单必须预先精算建模

- 生前提取现金值:Policy Loan(通常免税)优于 Partial Surrender(超 ACB 应税);IFA 是 Policy Loan 的银行版

- 公司持有保险用税前资金支付保费,效率比个人持有高约 75%

- Dr. Li 案例:5 年注入 $80 万 → 30 年家庭实得比 GIC 方案多约 $620 万

- 三重效益:税务(AAII 归零)+ 法律(债权人保护)+ 传承(CDA 免税通道)

- CDA 操作致命风险:T2054 晚报每天 $41.67 + Part III 超额红利税 60% 罚款(梁公子跑车教训 $240K)+ 资本损失暗中减 CDA 余额

- 适用判断:公司净资产 $50 万+ + 35-65 岁 + 长期持有 + 有传承意愿 → 强适合

- 严禁自助操作:CWL 配置必须保险顾问 + CPA + 税务律师协同

注意本章行动清单