企业主的退休数学:综合提取与流动性管理

注记

本章假设你已经读过卷一第 13 章和第 14 章(退休数学的加拿大版基础)。 本章在那基础上加入”公司”这个维度——这是企业主退休规划的核心复杂度来源。

注记孟子·离娄下:原泉混混,不舍昼夜

「原泉混混,不舍昼夜,盈科而后进,放乎四海。」——《孟子·离娄下》

孟子以水喻道:真正的源泉,昼夜不停地涌出,先填满每一处低洼,再向前流去,最终汇入大海。七八月的暴雨水涨,不过是无根之水——不待秋至,沟壑皆枯。

企业主退休现金流亦如此:不是一次性套现的洪水,而是九个口袋有序排列,按税务效率依次释放,昼夜不辍、盈科而进。源泉的关键不在水量,而在于有源、有序、不间断——这正是本章要建立的综合提取框架。

16.1 企业主退休 vs 打工者退休:六大本质差异

| 维度 | 打工者 | 企业主 |

|---|---|---|

| 收入来源数 | 2-3 个(CPP/OAS/RRIF) | 5-8 个 |

| 提取顺序复杂度 | 简单 | 极复杂 |

| 税率波动范围 | 0-43% | 0-53.5%(可主动选择) |

| 现金流可控性 | 受动作约束 | 主动控制(自己派股息) |

| Estate 流动性 | 一般 | 可能极差(公司价值高但变现难) |

| 失去能力的风险 | 退休金照领 | 公司可能瘫痪 |

核心洞察:企业主退休不是”开始领钱”,而是”逐步把公司资产转化为可消费的现金流,同时最小化税务摩擦”。

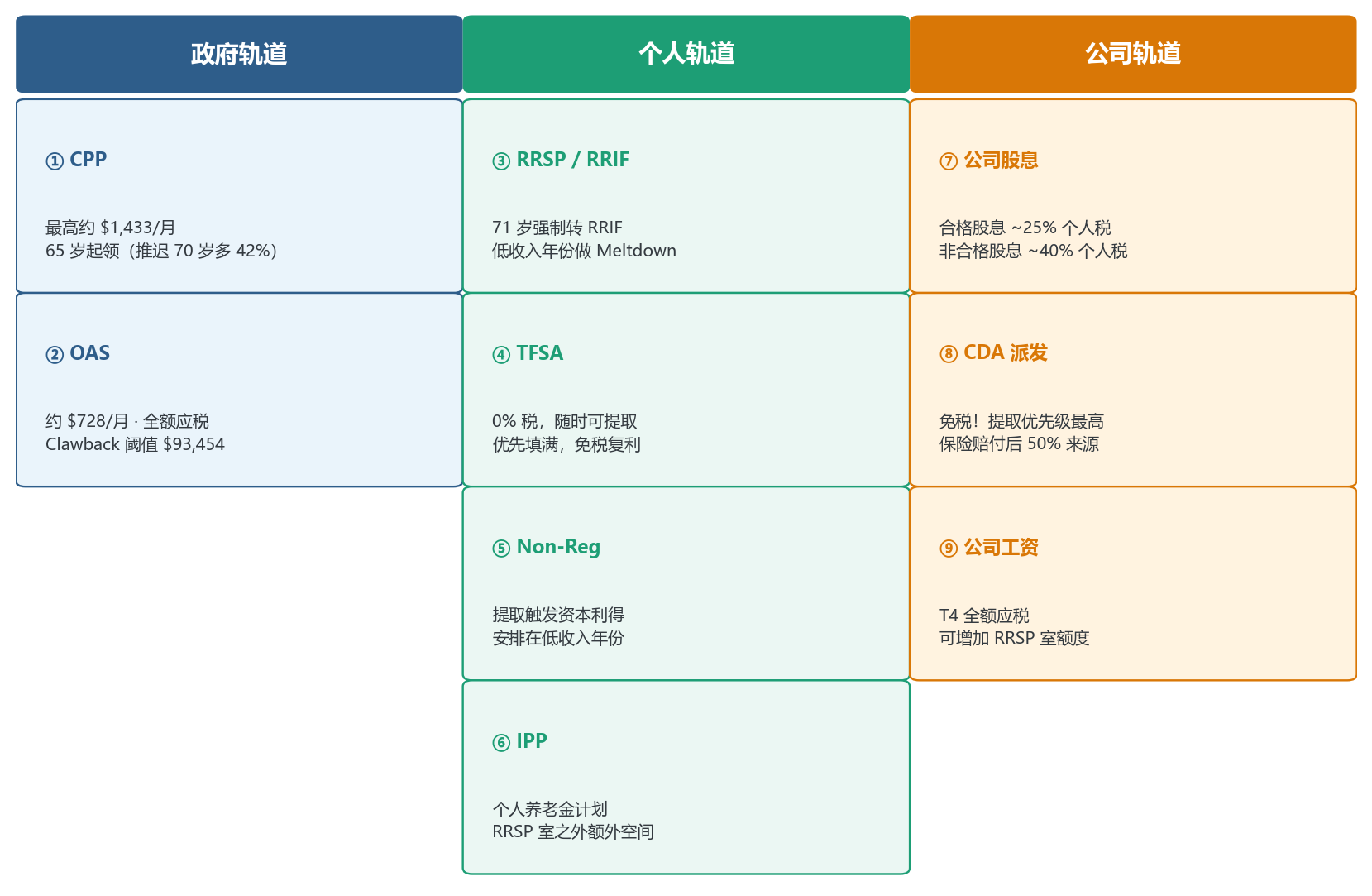

16.2 企业主退休的”九个口袋”

九口袋速查表

| # | 口袋 | 税务属性 | 备注 |

|---|---|---|---|

| ① | CPP | 全额应税(T4A) | 推迟至 70 岁领取可多 42% |

| ② | OAS | 全额应税(T4A) | Clawback 阈值 $93,454 |

| ③ | RRSP / RRIF | 提取时全额应税 | 71 岁强制转 RRIF |

| ④ | TFSA | 0% 税 | 随时提取,无需申报 |

| ⑤ | Non-Reg | 资本利得(66.67% 纳入) | 安排低收入年份提取 |

| ⑥ | IPP | 提取时全额应税 | RRSP 室之外的额外空间 |

| ⑦ | 公司股息 | 合格 ~25%,非合格 ~40% | 控制总收入低于 OAS 阈值 |

| ⑧ | CDA 派发 | 0% 税 | 优先级最高,先动用 |

| ⑨ | 公司工资 | 全额应税(T4) | 可增加 RRSP 室 |

16.3 提取顺序:税率优化的核心算法

目标:每年的”总税率”(公司层 + 个人层)最低,同时不被 OAS Clawback 击穿。

flowchart LR

A[1 优先<br/>CDA 派发<br/>0% 税] --> B[2 优先<br/>TFSA 提款<br/>0% 税]

B --> C[3 优先<br/>合格股息<br/>~25% 个人税]

C --> D[4 优先<br/>RRIF 最低额<br/>~30% 税率]

D --> E[5 优先<br/>非合格股息<br/>~40% 税率]

E --> F[6 末位<br/>Non-Reg 资本利得<br/>~26% 但要触发处置]

style A fill:#EBF7F3,stroke:#1D9E75

style B fill:#EBF7F3,stroke:#1D9E75

style F fill:#FFEBEE,stroke:#E24B4A

实操原则: 1. 65 岁前(无 CPP/OAS):先用 CDA + TFSA + 合格股息,把个人收入控制在低税率区间 2. 65 岁起(领 CPP/OAS):合理派股息,控制总收入 < $93,454(OAS Clawback 阈值) 3. 71 岁起(强制 RRIF):最低额度提取,剩余靠公司 + CDA + TFSA 补充 4. 80 岁后:以传承为重点,加速 CDA 释放,准备 Estate Freeze 后续动作

16.4 三个典型案例

案例 A:早退休型(55 岁卖公司)

张总,55 岁,刚以 $2,000,000 卖掉公司,使用 LCGE 免税

| 时期 | 收入来源 | 年提取目标 |

|---|---|---|

| 55-65 岁 | TFSA + Non-Reg + 自由职业 | $100,000 |

| 65-71 岁 | + CPP(推迟到 70 岁)+ OAS | $100,000 |

| 71+ 岁 | + RRIF + 投资分红 | $80,000 |

策略关键: - 卖公司后的 $2M 用作 Non-Reg 投资(部分资本利得) - 推迟 CPP 到 70 岁(多 42%) - TFSA 在低收入年份注意补满 - 注意:55-65 岁这 10 年的低收入区间,是做 RRSP → RRIF Meltdown(把高税率 RRSP 在低税率年份提出)的黄金窗口

案例 B:渐进退休型(持续持有公司)

韩总,65 岁,公司净资产 $3M,每年仍能赚 $300K

| 时期 | 策略 |

|---|---|

| 65-75 岁 | 退出运营 + 保持 HoldCo,公司继续投资 |

| 派发节奏 | 每年合格股息 $80,000 + CDA $30,000 + TFSA 提款 $20,000 |

| 个人税 | 控制在 25% 以下 |

| OAS | 保住全额($93,454 阈值内) |

策略关键: - HoldCo 持续做被动投资(注意 SBD Grind) - 利用 OpCo / HoldCo 工资分配(合规情况下) - 配偶分红(如配偶持股,TOSI 合规) - 慈善捐赠(高税率年份)

案例 C:传承导向型(80 岁,重点交班)

宋总,80 岁,公司已 Estate Freeze,下一代经营

| 工具 | 用法 |

|---|---|

| Wasting Freeze | 老股逐步赎回 + 主要交给下一代 |

| CDA 加速派发 | 在最后 5-10 年内最大化释放 |

| 慈善基金 | 配合大额 CDA 释放,抵消应税分红 |

| JLTD 保险 | 提前规划终极税务负债 |

策略关键:传承不仅是”少缴税”,是”让继承人有现金应付遗产税”。

16.5 流动性陷阱:Estate Tax 突袭

真实场景

谢总,80 岁,名下 OpCo 价值 $5M(虚构案例人物)

突发去世——加拿大税法 Deemed Disposition(ITA 70(5)): - 视同处置:$5M 全部资本利得 - 资本利得纳入率 66.67%(2024 改革后)= $3.33M 应税 - 个人最高边际税率 53.5% - 税单:约 $1.78M

继承人面临的困境: - 公司价值 $5M 但是不能立即变现(市场上没人买) - 法律要求 18 个月内缴税 - 现金流缺口:$1.78M

解决方案(详见第 15 章 Estate Freeze、第 11 章 CDA): - 提前购买 JLTD 保险(Joint Last To Die)覆盖最终税务负债(15.3.5 终极闭环:用 JLTD 保险支付「冻结税单」) - Estate Freeze 提前锁定增值(15.2 Estate Freeze 的核心机制) - 提前 5-10 年用 CDA 派出公司价值,转入个人 TFSA + Non-Reg(11.2 资本红利账户(CDA):加拿大的税务圣杯)

16.6 企业主退休 Monte Carlo 模拟差异

普通退休 Monte Carlo 通常考虑: - 投资回报波动 - 通胀 - 寿命不确定性

企业主版额外维度: - 公司价值波动(行业周期 / 个别企业风险) - 税法变更风险(如 2024 资本利得纳入率改革) - 传承交易不确定性(继承人愿意 / 不愿意接手)

简化的成功率假设:

| 提取率 | 仅个人账户成功率 | 含公司价值(流动性折扣 30%) |

|---|---|---|

| 3% | 99% | 95% |

| 4% | 94% | 85% |

| 5% | 75% | 65% |

企业主比纯投资者面临更大的”流动性风险”——所以提取率应该更保守。

16.7 实操工具:企业主退休 Spreadsheet 框架

Sheet 1: 现金流来源汇总

- CPP / OAS(按年龄计算)

- RRIF(按 71 岁起最低额度)

- 公司股息(合格 / 非合格)

- CDA 余额(每年释放)

- TFSA / Non-Reg 提款

Sheet 2: 税务汇总

- 公司税(T2)

- 个人税(T1)

- 总有效税率

Sheet 3: 资产负债表(每年)

- 公司净值(包括 CDA / GRIP / RDTOH)

- 个人净值(TFSA / RRSP / Non-Reg)

- 房产 / 其他

Sheet 4: 流动性预警

- 当前可立即变现资产

- 未来 5 年预期税务负债

- 流动性比率16.8 退休前 10 年的关键准备清单

| 退休前 | 行动 |

|---|---|

| 10 年(55 岁起) | 启动 Estate Freeze 评估 |

| 7 年 | 评估是否做 LCGE 净化 |

| 5 年 | 锁定 JLTD 保险(趁健康可保性还在) |

| 3 年 | 决定是否出售公司或继续运营 |

| 1 年 | 与 CPA 制定具体的”过渡 12 个月”计划 |

| 退休当年 | 启动综合提取策略 |

提示低熵视角

企业主退休最大的错误是”等退休再规划”。

我接触到的案例中,60 岁才开始考虑公司价值变现的企业主,几乎都付出了 30-50% 的”晚做代价”—— - LCGE 净化需要 2 年准备时间 - Estate Freeze 需要资产价值还在中位时做 - JLTD 保险需要 60 岁前的可保性

正确的退休规划起点是 50-55 岁,不是 60-65 岁。

本章要点

- 企业主退休 vs 打工者:收入来源数倍、提取顺序复杂、Estate 流动性差异巨大

- 企业主退休的 9 个口袋(CPP/OAS/RRIF/TFSA/Non-Reg/IPP/股息/CDA/工资),每个税务属性不同

- 提取顺序优化:CDA → TFSA → 合格股息 → RRIF 最低 → 非合格股息 → 资本利得

- 三种典型场景:早退休型(55 岁卖公司)/ 渐进退休型 / 传承导向型

- 流动性陷阱:80 岁意外去世 = Deemed Disposition + 18 个月内大额税单 → 需要 JLTD 保险 + Estate Freeze

- 企业主 Monte Carlo 比纯投资者多两个维度:公司价值波动 + 传承不确定性

- 退休前 10 年准备清单:55 岁启动 Freeze 评估、60 岁锁定 JLTD、3 年前决定出售或继续

注意行动清单