运河总闸:工资(Salary)还是分红(Dividends)?

陈律师 38 岁,温哥华移民律师,2018 年注册了 Professional Corporation。

公司年净利润约 $250,000,他每年从公司取出大约 $130,000 作为生活开支。问题是——他不知道这 $130,000 应该以「工资」形式取,还是以「分红」形式取。

他的 CPA 每年给他一个数字(「今年给你发 $100K 工资 + $30K 分红」),但从未解释为什么。陈律师签字,缴税,下一年继续——这个过程持续了 5 年。

直到 2024 年初我跟他做了一次「逆向分析」:

「过去 5 年你的薪酬组合,给你创造了多少 RRSP 额度?产生了多少 CPP 缴费?退休时 CPP 月领多少?」

他不知道。他的 CPA 也没系统讲过。

我们一起算了一遍:5 年累积 CPP 强制供款约 $32,000(雇主+雇员合计),但他对 CPP 的态度是「能不交就不交,反正退休后不指望那笔钱」——这是 5 年 $3.2 万的隐性低效。

更糟的是,他过去 5 年实际收到的 RRSP 额度,比他原本计划的少了约 $80,000——意味着他错失了同等数额的延税复利空间。

这不是 CPA 的错——是他从未告诉过 CPA 自己想要什么。本章要解决的问题:在做出薪酬决策之前,先想清楚「你想要什么」。

4.1 两种管道的物理属性对比

注记孟子·公孙丑上:持其志,无暴其气

「夫志,气之帅也;气,体之充也。夫志至焉,气次焉。故曰:『持其志,无暴其气。』」——《孟子·公孙丑上》

孟子讲意志(志)与气(气)的关系:意志是统帅,气是充盈身体的能量。把握住意志,就不会让气流失。

薪酬策略的本质,是用「意志」(家庭目标)来统帅「气」(资金流动)——而不是被「气」(每年的现金需求)牵着走。没有清晰的目标,哪怕税务上「最优」也是无方向的优。

工资 vs 分红:六个维度对比

| 维度 | Salary(工资) | Dividends(分红) |

|---|---|---|

| CPP 供款 | 双倍(雇主 + 雇员合计约 12%) | 无 |

| RRSP 额度生成 | 是(年收入 18%,上限 $32,490) | 否 |

| 税务申报 | T4 | T5 |

| 公司端处理 | 全额抵扣经营收入 | 用税后利润支付(不抵扣) |

| 现金流灵活性 | 固定,须按月或按周发放 | 按需,年末可灵活宣告 |

| EI 资格 | 可累积(须自愿参与) | 无 |

哪种「贵」?这是错误的问题

很多企业主一开始就问:「工资和分红,哪个税务总成本低?」

答案是:理论上几乎相等——这就是 Tax Integration(积分理论)。

4.2 积分理论与现实漏能点

积分理论的完美世界

加拿大税法设计了一个机制:通过股息总额(Gross-up)与股息税抵免(Dividend Tax Credit),让公司利润经过公司税 + 个人股息税之后,与「直接发工资缴个人税」的总税负基本持平。

简化数学(示意,实际由 CPA 在你的具体省份 / 收入档建模):

| 路径 | 公司层 | 个人层 | 总税负 |

|---|---|---|---|

| Salary $100K | $0(全额抵扣) | 约 $25K | ~$25K |

| Dividends $87.8K(公司缴 SBD 12.2% 后) | $12.2K | 约 $13K(合格股息税率) | ~$25K |

数字略有差异但实质相等——这就是「积分」。精算需要 CPA 基于你的 T1+T2 联合模型,本表只用于建立直觉。

现实的三个漏能点

但 Tax Integration 理论假设了一个「真空球形鸡」——现实中有三个不在积分理论模型中的因素,让工资 vs 分红的选择不再等价:

漏能点 1:CPP 强制双倍供款 + CPP2(增强计划)

如果你支付工资,作为雇主你必须支付雇主 CPP(5.95%);同时作为员工你也要支付雇员 CPP(5.95%)——合计 11.9%。

2019 年起的「CPP 增强计划」让这件事更复杂——CPP 现在分两层:

| 层级 | 工资基数(YMPE) | 雇主+雇员合计供款率 |

|---|---|---|

| 第一层 CPP | $0 - $71,300(2025 YMPE) | 5.95% × 2 = 11.9% |

| 第二层 CPP2(YAMPE) | $71,300 - $81,200(2025 YAMPE) | 4.00% × 2 = 8.0% |

最高年度合计供款(自雇人士全额自付,2025 年):CPP1 约 $8,068 + CPP2 约 $792 = 约 $8,860

关键含义:

- 2019-2025 是 CPP 增强计划的过渡期,逐年加码——到 2025 年达到完整状态

- 这意味着 2025 年的 CPP 双倍成本比 2019 年高出约 35%

- 决定薪酬组合时,必须基于最新的 YAMPE + 增强计划数字,而非旧数据

分红不触发 CPP——这部分钱直接节省了。

漏能点 2:RRSP 空间价值

工资 $1 = 产生 $0.18 RRSP 额度 分红 $1 = 产生 $0 RRSP 额度

如果你正处于建立退休系统的阶段(卷一第 13 章「生命周期调整」的成长期/保护期),RRSP 额度有显著实际价值——尤其当你计划做 RRSP Meltdown(卷一第 15 章「Deemed Disposition」)或者补足退休缺口时。

漏能点 3:省级税率细微差异

不同省份的「积分」并不完美对齐——BC 省的合格股息税率略高于积分理论预测;安省略低。意味着同样的薪酬组合在不同省份有微小的最优偏差。

三大漏能点的方向性

| 漏能点 | 工资更优 | 分红更优 |

|---|---|---|

| CPP(强制双倍) | ❌ | ✅ |

| RRSP 空间生成 | ✅ | ❌ |

| 省级税率差异 | 取决于省份 | 取决于省份 |

| 现金流灵活性(分红可年末调整) | ❌ | ✅ |

| EI 资格 | 可(须自愿参与) | ❌ |

结论:理论上两者等价,但现实中你必须先回答「你重视哪个漏能点」——这是薪酬决策的真正起点。

4.3 最优组合的倒推模型

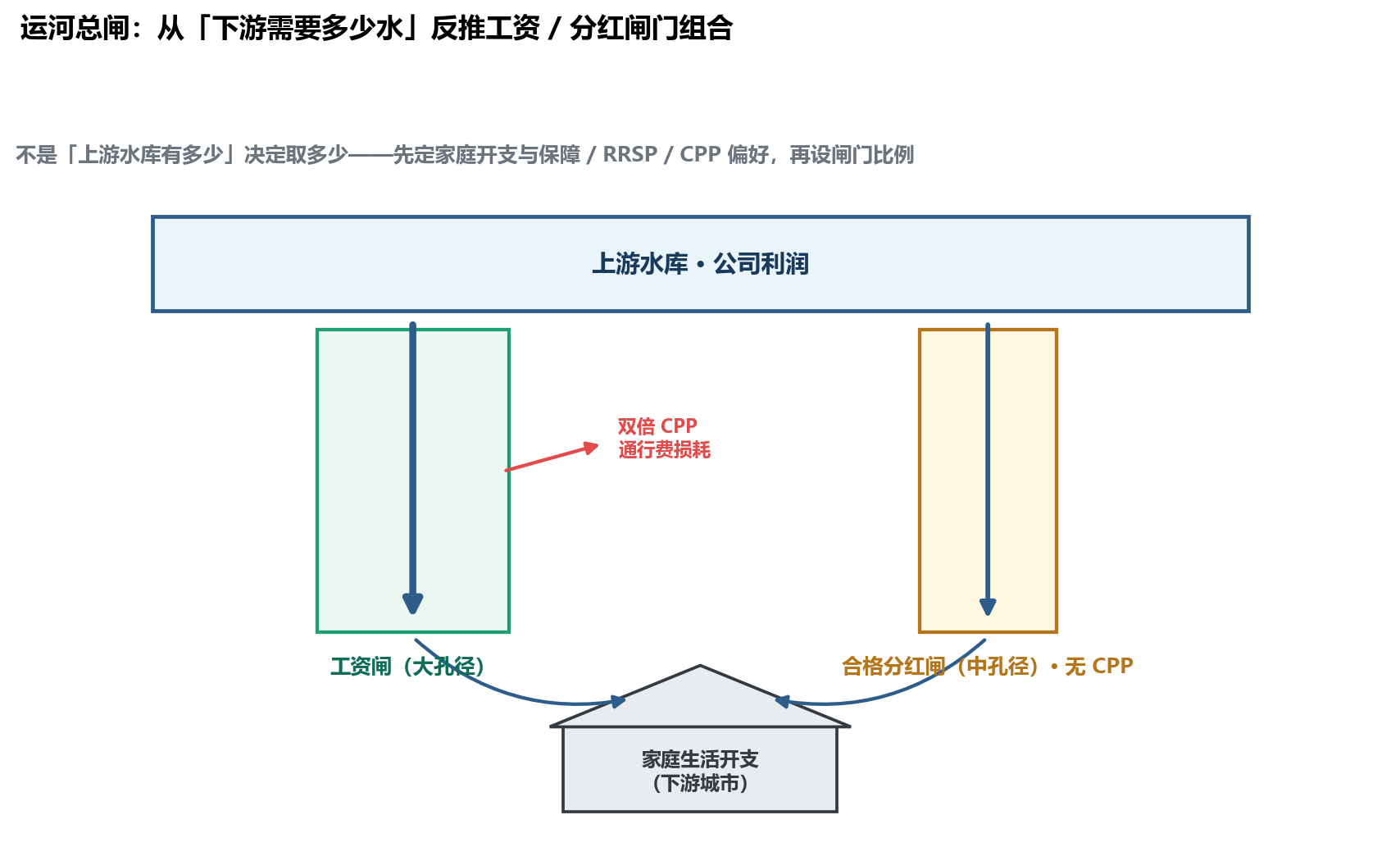

运河总闸隐喻

把家庭资金需求想象成一座城市——它每月需要稳定的水(生活开支)。 公司账上是上游水库(公司利润)。 你需要打开一道「运河总闸」让水从公司流到家庭——但这道闸有多个出水口:

- 大孔径(工资闸):流量大,但每升水要交「双倍 CPP 通行费」

- 中孔径(合格股息闸):流量适中,无 CPP 通行费

- 小孔径(非合格股息闸):用于特定结构(持有 HoldCo 上市投资),不展开

- 应税福利闸:用于公司车辆、房屋等特定场景

设计这道运河总闸,必须从「下游城市需要多少水」反推,而不是「上游水库有多少水」决定。

四步倒推法

步骤 1:确定家庭实际生活开支需求

年度生活开支 = 月固定开支 × 12 + 季度/年度大额支出 + 留出 15% 缓冲陈律师案例:月固定开支 $9,500 × 12 = $114K + 度假/教育金 $20K + 缓冲 = $130K

步骤 2:评估 RRSP 空间是否需要补充

回答:你目前 RRSP 累积额度是否需要每年新增?

- ✅ 是(成长期,未来 20+ 年退休)→ 保留工资比例至少能产生你想要的 RRSP 空间

- ⚠️ 否(已临近退休,RRSP 额度饱和)→ 可以倾向纯分红

陈律师案例:38 岁,希望每年累积 $30K RRSP 额度 → 需要工资至少 $30K / 0.18 = $167K

但 $167K 工资 + 仍要满足 $130K 家庭开支,公司净利润不够覆盖——必须取舍。

步骤 3:评估 CPP 态度

回答:你愿意为退休 CPP 月领多付双倍当前供款吗?

- ✅ 是(视 CPP 为额外退休保障)→ 工资至少达到 CPP 最大供款基数 $71,300(2025 年 YMPE)

- ❌ 否(觉得 CPP 投资回报低,希望自己投资)→ 工资尽量压低,刚够产生关键 RRSP 额度

陈律师案例:他原本对 CPP 态度负面,但实际上:2025 年 CPP@65 最高月领约 $1,433,延后至 70 岁领取(+42%)可达约 $2,034/月,且通胀挂钩 + 终身保证——这是任何投资工具都无法提供的「长寿保险 + 通胀保险」。

我建议他重新评估,至少把工资设到 CPP 最大供款基数 $71,300(2025 YMPE)。

步骤 4:计算最优 Salary / Dividend 比例

目标:税后到手 $130,000 覆盖家庭生活开支。

| 项目 | 税前 | 综合扣减率 | 税后到手 |

|---|---|---|---|

| 工资 | $71,300(CPP/RRSP 基准) | ~22%(BC 含 CPP+EI+联邦/省所得税的平均有效率) | ~$55,600 |

| 缺口(需分红补足) | — | — | $130,000 − $55,600 = $74,400 |

| 合格分红(税前) | ~$85,500 | ~13%(BC 中等收入档合格股息有效边际率,含 dividend tax credit 抵免后) | $74,400 |

最终建议:工资 $71,300 + 合格分红 $85,500 = 共 $156,800 取出,覆盖 $130K 净生活开支与税务支出。公司剩余净利润 $250K − $156.8K = $93,200 留在公司延税复利。

注记

速算口径说明:T4 工资的 22% 是 BC $71K 档的平均有效税率(边际税率约 28-32%,但低档累进让平均更低);合格股息的 13% 是 BC 中等收入档的有效边际率(联邦+省 dividend tax credit 抵免后)。两者口径不一致——这是因为工资税从 $0 累进,而分红是在工资上叠加。精算需要 T1/T2 联合模型,本表用于建立直觉,不是申报底稿。

三种典型场景的公式速查

| 场景 | 工资基准 | 分红基准 |

|---|---|---|

| 纯效率导向(最低 CPP 成本) | 刚够 RRSP 累积目标(约 $30K-$50K) | 剩余全部 |

| CPP 最大化导向(重视退休保障) | $71,300(YMPE,2025) | 剩余 |

| RRSP 空间饥渴型(每年最大 RRSP) | $180,000+(产生 $32,490 上限额度) | 剩余 |

| 全分红(不要 CPP、不要 RRSP 空间) | $0 | 全部生活开支 |

4.4 RTOH 四账户系统与「解锁铁律」

CCPC 的「股息税」机制比表面看复杂——背后是 GRIP / LRIP / ERDTOH / NERDTOH 四个Notional Account(虚拟账户)在追踪。

四个虚拟账户的对应关系

| 虚拟账户 | 全称 | 内容 | 对应分红类型 |

|---|---|---|---|

| GRIP | General Rate Income Pool | 公司按高税率(26.5%)缴税的利润 | 派出时计为合格分红(Eligible Dividend)——股东低税率 |

| LRIP | Low Rate Income Pool | 公司按 SBD 低税率(12.2%)缴税的利润 | 派出时计为非合格分红(Non-Eligible Dividend)——股东中等税率 |

| ERDTOH | Eligible RDTOH | 从加拿大上市公司股息收到的可退税款 | 当公司派发合格分红时退回 |

| NERDTOH | Non-Eligible RDTOH | 从利息、外国股息等被动收入预缴的可退税款 | 当公司派发非合格分红时退回 |

「RTOH 解锁规则」(CPA 工作的逻辑认识)

机制层面——退税额度锁在哪一类 RDTOH,必须派发对应类型的分红才能解锁:

- NERDTOH(从 GIC、外国股息累积)→ 必须派发 Non-Eligible Dividend 才能拿回

- ERDTOH(从加拿大上市股息累积)→ 必须派发 Eligible Dividend 才能拿回

最常见错误:企业主把所有分红都派为 Eligible(因为股东端税率低),但 NERDTOH 余额一直锁死无法退回——本可享受的退税长期被冻结。

你作为企业主要知道的边界:这是 CPA 的工作。你不需要懂如何在 T2 申报中执行——但你应该主动询问 CPA:「我们公司当前 NERDTOH 余额是多少?ERDTOH 余额是多少?今年的分红组合是否在解锁两个账户?」——许多 CPA 等你问才会展开讲。

保险顾问视角的关联:分红组合选择会影响配偶 / 子女接收分红的税率,从而影响家庭层面的保险需求评估(详见 4.6 配偶参与公司:合法降税的前提条件 与第 5 章 TOSI)。你的薪酬决策、家庭分红决策、保险需求评估这三件事是同一棋盘上的不同棋子——不能孤立决定。

4.5 T4 工资的两个非税务价值:信用锚 + 保险锚

很多企业主从税务效率角度选择「全分红,零工资」——节省 CPP 双倍 + 简化工资单系统。

但这忽略了 T4 工资的两个非税务价值——其中第二个是保险顾问最常看到企业主”踩雷”的地方。

价值 1:银行信贷的「信用锚」

银行贷款审批主要看 T4 工资记录——分红收入(T5)银行有保留地认可:

| 信贷场景 | T4 工资 | T5 分红 |

|---|---|---|

| 个人房贷申请 | ✅ 直接核准 | ⚠️ 须提供 2-3 年 T5 历史 |

| 公司商业贷款 | ✅ 助益 | 部分认可 |

| 信用卡额度 | ✅ 高 | 较低 |

| 个人 HELOC | ✅ 直接 | 部分核准 |

如果你计划未来 5 年内申请房贷或大额信贷,保留一定 T4 工资是「信用锚」——零工资可能让你被银行视为「没有稳定收入」。

价值 2:保险理赔的「保险锚」(这是保险顾问主场)

重要作为加拿大持牌的独立人寿保险经纪人,这是我看企业主薪酬决策时最关心的一件事

薪酬结构不只决定税务效率——它直接决定你的保险保障是否真能在事故发生时赔付。

T4 Earned Income 是几乎所有个人保障类保险的核心计算基础。零 T4 工资的企业主,事故发生时常常发现自己买的”保险”形同虚设。

伤残保险(Disability Insurance, DI)

DI 是保险顾问持牌产品里最依赖 T4 收入的一类:

- 理赔基础:绝大多数个人 DI 保单条款明文规定,月赔付基于投保前 12 个月的 T4 Earned Income——分红收入(T5)不计入

- 保额上限公式:典型为「T4 月薪 × 65%–70%」,且通常不超过 $20K/月(高收入限额)

- 核保阶段同样卡 T4:核保人会要求最近 2-3 年的 T4 / T1 General——零 T4 直接触发”无可保收入”拒保

实际数字感受:

| 你的 T4 年薪 | 可达成的 DI 月赔上限(典型私人保单) |

|---|---|

| $0 | $0——大部分保险公司直接拒保 |

| $60,000 | $5,000/月 × 65% ≈ $3,250/月 |

| $120,000 | $10,000/月 × 65% ≈ $6,500/月 |

| $200,000+ | 接近上限 $20,000/月 |

典型踩雷场景——一位 IT 顾问 10 年全分红零工资,年总取出 $180K。某天确诊重症需停工 2 年:

- 个人开支每月 $10K,期望 DI 月赔 ~$6K

- 但保险公司一查 T4 = $0 → 拒保 / 已有保单按 $0 理赔

- 公司持续运转需要他工作,他不工作公司也停摆——家庭、公司同时失血

保险顾问视角的建议(这是我能合法说的):

- 即使纯效率上”全分红”最优,为了 DI 理赔基础,应至少发足够覆盖你期望 DI 月赔的 T4 工资

- 反向公式:T4 年薪 ≥ 期望 DI 月赔 × 12 / 0.65——比如想要 $6K/月 DI,T4 至少 $110K

- 替代方案:企业主可考虑Business Overhead Expense(BOE)保险——覆盖公司端固定支出(房租、员工工资),与个人 DI 互补;BOE 不依赖个人 T4 收入,由公司直接持有支付(详见第 13 章 13.3 公司全面保障矩阵)

重疾保险(Critical Illness, CI)

CI 是 lump-sum 赔付,理赔阶段不强依赖 T4——但核保阶段会看收入水平决定可批保额上限。

- 个人持有 CI:核保通常要求年收入证明(T4 / T1)匹配你申请的保额

- 公司持有 CI:理论上可绕开个人 T4 限制(公司是保单持有人),但 CRA 对”公司是否合理持有 CI”的审视近年增强——必须与税务顾问协同结构设计

寿险(Life Insurance)

- 个人持有 Term / Whole Life:核保保额上限通常为年收入 × 10–20 倍乘数;T4 ≠ 0 时这个乘数有 T4 支撑,全分红企业主常被压在较低保额

- 公司持有 Corporate Whole Life:这是企业主的主场(第 11 章 11.2 资本红利账户(CDA):加拿大的税务圣杯)——不依赖个人 T4,但公司层面的核保会看公司利润记录

薪酬决策的正确顺序

提示保险顾问给企业主的建议

先做保障规划,再做税务最优——不是反过来。

许多企业主的薪酬决策路径:CPA 算出”最低税路径” → 多年执行 → 某天想买 DI / CI → 发现保额上不去。

更稳健的路径:

- 先与保险顾问评估:以你目前的家庭开支、负债结构、风险偏好,需要多大的保障组合(DI / CI / Life)?

- 倒推 T4 最低门槛:这个保障组合需要的 T4 收入下限是多少?

- 再由 CPA 优化:在这个 T4 下限之上,如何分配 Salary / Dividend 让总税负最优?

「先算保障,再算税务」——这是保险顾问与 CPA 协同的正确顺序。如果你的 CPA 从未问过你”保险需求”,说明你需要一个保险顾问来补这块漏洞。

4.6 配偶参与公司:合法降税的前提条件

很多企业主想到的「省税方法」之一:让配偶在公司「上班」收工资。

这是合法的,但有严格条件。

CRA 对「合理薪酬」的审查标准

如果你给配偶发工资,CRA 在审计时会问三个问题:

- 实质性工作:配偶是否真的为公司提供了具体劳动?

- 合理薪酬:薪酬水平是否与同行业、同岗位的市场价格相符?

- 文件记录:是否有 Job Description、工时记录、付款凭证?

合规执行的四类要素(CPA + HR 工资单服务范畴)

CRA 审计时通常审视四类要素——这些的具体执行属 CPA + 工资单服务范畴,不是保险顾问范围,列在此处是为了让你识别问题:

| 要素 | 含义 |

|---|---|

| Job Description | 书面记录配偶在公司的具体职责 |

| 工时记录 | 真实的工作时数记录(非事后补造) |

| 支付凭证 | 通过公司工资单系统正式支付 + 缴 CPP/EI |

| 市场对标 | 同行业同岗位的薪酬合理性证据 |

四类要素的具体工具选择、记录系统设计、年度审计准备——由 CPA 或专业工资单服务(如 Wagepoint、Payworks)执行。你作为企业主的责任是确保这套系统建立起来,而不是自己从零设计它。

配偶工资 vs 配偶分红:典型场景与 CRA 处理

- ✅ 配偶每周稳定工作 15 小时,从事市场推广 → 合理的工资(具体金额由 CPA 按市场对标设定)

- ✅ 配偶帮忙做账 + 客户沟通,每月 30 小时 → 合理的工资

- ❌ 配偶完全不参与公司运营,但发数万元工资 → CRA 重新评估为 TOSI 或 Shareholder Benefit

与第 5 章 TOSI 的边界

本节讲的是合法的配偶工资——以提供实际劳动为前提。

但如果配偶不工作、只持有股份——那么领取的是「分红」而非「工资」。分红涉及 TOSI(Tax on Split Income) 规则,必须满足豁免条件——这是下一章(5.1 2018 税改:摩擦生热的机制)的核心。

警告不要把这两件事搞混

- 配偶工资(Salary):以实际劳动为对价,须通过工资单系统支付,CPP/EI 须缴

- 配偶分红(Dividends):以股权持有为基础,受 TOSI 规则约束(绝大多数情况下被征惩罚性税)

把「配偶分红」当作「工资」来处理(或反之),是企业主第二常见的合规错误(第一常见是资产混同)。

4.7 不同省份的微调

各省的合格股息税率与积分匹配度略有不同,导致最优组合有微小差异:

| 省份 | 偏好方向(在 $200K 净利润情境下) | 偏好幅度 |

|---|---|---|

| BC 省 | 略偏工资(合格股息税率较高) | 小 |

| 安省(ON) | 略偏分红 | 小 |

| 阿尔伯塔(AB) | 接近完美积分 | 微 |

| 魁北克(QC) | 略偏工资 | 小 |

实际意义:省份差异在大多数情况下是 1-2% 的总税负差异,不应主导薪酬决策——三大漏能点(CPP、RRSP、现金流灵活性)的影响远大于省份差异。

提示低熵视角

先算保障 → 再算家庭需要多少钱 → 最后才算最优税务组合。顺序反了,效率至少损失 30%;最坏情况下保险买了等于没买。

陈律师的过去 5 年没做错任何具体动作——但他从未问过自己三个问题:

- 「我家庭的保障组合(DI / CI / Life)够不够?」(保险顾问范畴)

- 「我要 RRSP 空间吗?我要 CPP 吗?我未来 5 年要申请房贷吗?」(家庭目标)

- 「在前两个的约束下,最优 Salary / Dividend 比例是多少?」(CPA 工作)

当 CPA 默认给他一个「行业标准比例」时,他默默接受了——因为没人替他先解决前两个问题。

我的建议:每年报税前一个月,先与保险顾问做「保障重审」、再与 CPA 做「薪酬规划」对话。两次对话总成本:约 2 小时。回报:除了每年可能多保留 $5K–$30K 在公司延税复利,更关键的是——当事故发生时,你的保单真的会赔。

陈律师案例的真正”低熵”价值不在节税几百 / 几千美元——而在他在 38 岁建立起一个“先保障、再税务、再增长” 的薪酬规划纪律。这个纪律未来 30 年会替他做无数次正确决定。

本章要点

- Tax Integration(积分理论):工资 vs 分红的总税负理论上等价——这是 CPA 视角的起点

- 但现实中存在三大税务漏能点:CPP 双倍供款、RRSP 空间生成、省级税率差异——这三个由 CPA 在你的具体情境下建模

- 决策必须从家庭实际开支倒推(运河总闸隐喻),而非「公司有多少利润决定取多少」

- 真正的薪酬决策有三层约束(按优先级):

- 保险锚:T4 工资必须支撑你需要的 DI / CI / Life 保额——这是保险顾问范畴

- 信用锚:T4 工资支撑未来 5 年的银行信贷需求

- 税务最优:在前两层约束下,再做 Salary/Dividend 比例优化——CPA 范畴

- 零 T4 + 全分红的最大风险不是税务低效,是失能时保险拒赔——这是企业主最常见的盲点

- 配偶工资合法但有严格条件:实质性工作 + 合理薪酬 + 完整文件记录(执行属 CPA + 工资单服务范畴)

- 梦之队协作顺序:保险顾问先评估保险需求 → 家庭决定生活目标 → CPA 在约束下算税务最优

注意本章行动清单