flowchart TD

A[当前自雇年净利润] --> B{大于 $100K?}

B -->|否| C{业务风险 + 责任暴露<br/>是否显著?}

B -->|是| D{当年个人开支需求<br/>是否远小于净利润?}

C -->|否| E["✅ 暂保留 Sole Prop<br/>专注业务增长"]

C -->|是| F["⚠️ 考虑注册 CCPC<br/>主要价值:有限责任<br/>而非税务"]

D -->|否| G["⚠️ 注册 CCPC 收益有限<br/>钱大部分要取出来用"]

D -->|是| RR{个人 RRSP/TFSA<br/>额度填满了吗?}

RR -->|否| K["⚠️ 先填满个人容器<br/>同样延税效果<br/>但零维护成本"]

RR -->|是| H{延税节省 ≥<br/>$6K/年合规成本?}

H -->|是| I["✅ 注册 CCPC<br/>开始享受时间机器"]

H -->|否| G

style E fill:#EBF7F3,stroke:#1D9E75

style F fill:#FFF8E1,stroke:#EF9F27

style G fill:#FFF3E0,stroke:#EF9F27

style RR fill:#EAF4FB,stroke:#2E5D8A

style K fill:#FFF8E1,stroke:#EF9F27

style H fill:#EAF4FB,stroke:#2E5D8A

style I fill:#EBF7F3,stroke:#1D9E75

进化:从单细胞生物到热力学引擎

小周今年 30 岁,温哥华自由前端开发者。客户主要在加州,T4 全年净利润约 $90,000,工作模式自由,零员工。

他来咨询时只问一个问题:「我该不该注册公司?」

朋友 A 告诉他:「赶紧注册,省税!」 朋友 B 告诉他:「别注册,麻烦死了,年年要请会计师。」

两人都对,也都不全对。「该不该注册公司」不是是非题,而是数学题——一道关于「净延税收益是否大于年度合规成本」的算术题。

本章给你这道算术题的标准解法,以及决策之后必须做的第一件事:找到那位帮你校准这台引擎的第一位「拂士」——你的 CPA。

1.1 自雇 vs 公司:熵值对比

注记【法理依据:ITA 125(1) 与 89(1)】

- ITA 125(1)(Small Business Deduction):合格 CCPC 的首 $500,000 主动经营收入享受 SBD 综合税率 12.2%(以安省为例)

- ITA 89(1)(CCPC 定义):加拿大控股私人公司——必须加拿大居民控股 + 私人持股 + 非上市

理解这两条法理是企业主财富规划的起点——所有「时间机器效应」与「CDA 通道」都建立在 CCPC 资格之上。

两种生命形态的物理属性

在加拿大的商业法律体系中,经营主体主要分为两种形态:

| 形态 | Sole Proprietorship(自雇) | Corporation(公司) |

|---|---|---|

| 生物学类比 | 单细胞生物 | 机械战甲(Exoskeleton) |

| 法律属性 | 无限责任(个人 = 生意,债务可追索个人资产) | 有限责任(公司是独立法人) |

| 税务属性 | 穿透式纳税(直接计入 T1) | 独立纳税(先 T2,提取时 T1) |

| 熵值评价 | 结构简单(维护成本低),但防御力为零 + 无延税功能 | 结构复杂(维护成本高),但防御力极高 + 能量储存与转化 |

注记孟子·离娄上:不以规矩,不能成方圆

「离娄之明,公输子之巧,不以规矩,不能成方圆;师旷之聪,不以六律,不能正五音。」——《孟子·离娄上》

孟子说:哪怕有离娄的眼力、公输班的手艺,没有规矩工具就画不出方圆;哪怕有师旷的耳力,没有六律标准就校不准五音。

公司注册的本质是给自己装上一套法律和税务的「规矩工具」。规矩工具不便宜——它有年度合规成本——但没有它,你就只能在「自由」的混乱中工作,永远无法做出更大的方圆。

两种身份的物理属性对比

| 维度 | Sole Proprietor(自雇) | CCPC(公司) |

|---|---|---|

| 法律责任 | 无限责任(个人资产暴露于业务风险) | 有限责任(公司资产 ≠ 个人资产) |

| 税务结构 | 全部收入并入个人税表当年缴税 | 公司层 12.2%(SBD 内)→ 取出时再缴个人股息税 |

| 延税能力 | 无 | 强(保留盈余可延税复利数十年) |

| 合规成本 | 极低(T1 报税即可) | 年度 $2,300–$6,000 |

| 架构灵活性 | 几乎为零 | 极高(HoldCo、Trust、Section 85 等) |

| 配偶/家人参与 | 仅限合理薪酬 | 可发分红(须满足 TOSI 豁免) |

| 传承工具 | 仅个人遗嘱 | Estate Freeze、Buy-Sell、CDA 等 |

| 适合阶段 | 净利润 < $80K,或风险极低行业 | 净利润持续 > $100K |

1.2 Incorporation 决策树

把上面的对比浓缩为一道决策题:

三角平衡模型

四个判断节点可以归纳为三个变量:

是否注册 CCPC ≈ f(净利润, 风险暴露, 资金沉淀意愿)

- 净利润:决定延税空间有多大

- 风险暴露:决定有限责任的价值——医生、装修商、咨询师明显需要;纯远程开发者风险较低

- 资金沉淀意愿:决定延税是否真的能发挥作用——若你每年都要把利润全部取出来生活,延税意义有限

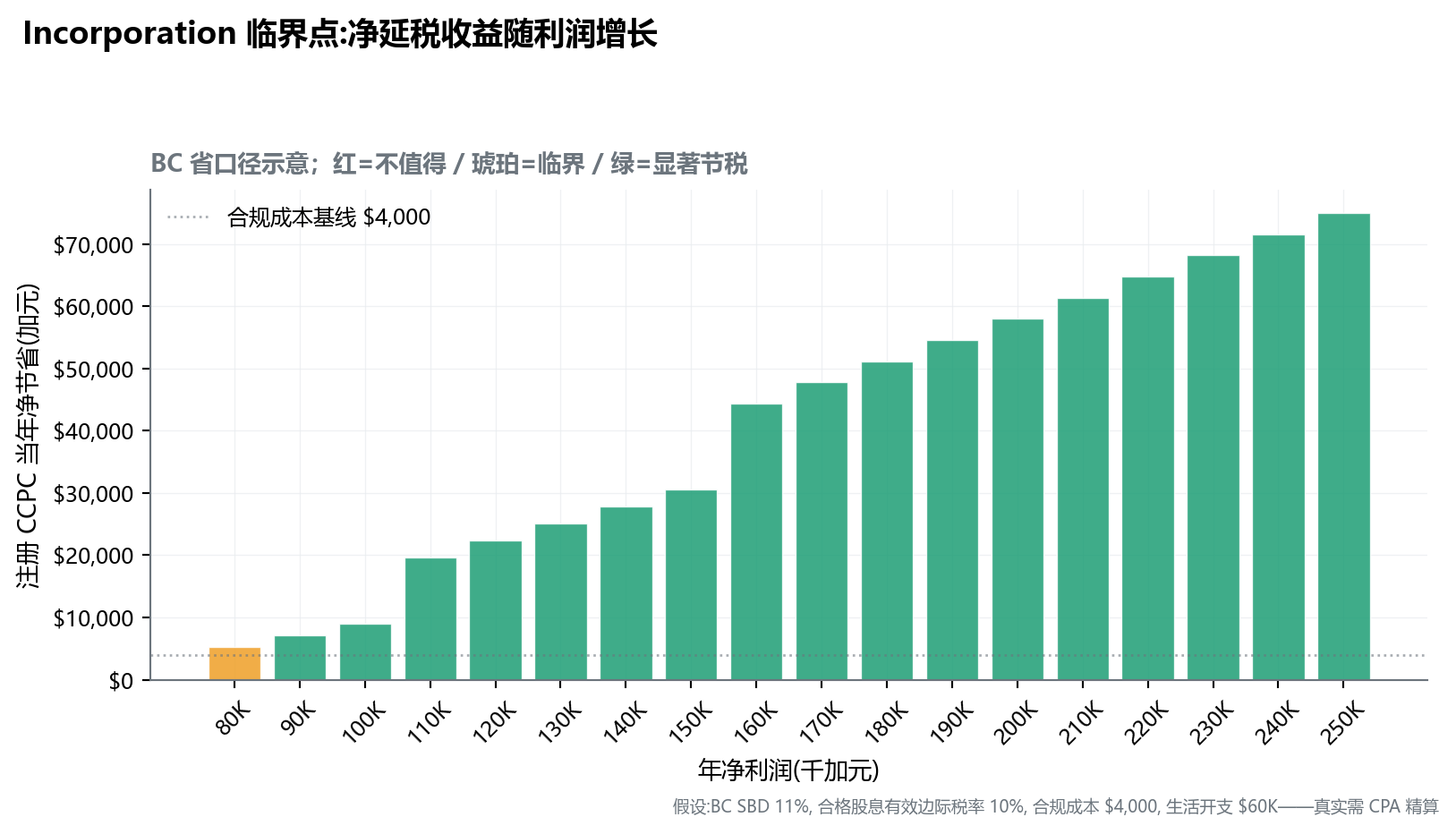

1.3 临界点的精确数学

让我们用具体数字算给小周看。

场景设定: - 年净利润 $90,000(小周当前水平) - 个人边际税率 32%(BC 省 $80K-$95K 档) - 公司 SBD 综合税率 11.0%(BC 省 2025 年;联邦 9% + 省 2%) - 年度合规成本 $4,000(CPA + 工资单 + 公司维护) - 当年生活开支 $60,000(即每年需取出 $60K 作为家用)

路径 A:维持 Sole Prop

- 自雇收入 $90,000 全额计入个人收入

- 个人税:$90,000 × 32% ≈ $28,800

- 税后可用 $61,200,刚够生活开支

- 无延税复利

路径 B:注册 CCPC(BC 省)

- 公司净利润 $90,000,缴 BC SBD 税:$90,000 × 11.0% = $9,900

- 公司税后留存 $80,100

- 取出 $60,000 作合格股息(Eligible Dividend),BC 中等收入区间的合格股息有效边际税率约 8–12%(联邦 + 省 dividend tax credit 抵免后)——取中间值 10%,个人股息税约 $6,000

- 公司剩余留存盈余:$80,100 − $60,000 = $20,100

- 当年总税负(公司税 + 个人股息税):$9,900 + $6,000 = $15,900

- vs Sole Prop 当年税 $28,800

- 当年节省:约 $12,900

- 减去合规成本 $4,000,净延税收益约 $8,900

- 此外公司里留下了 $20,100 在延税复利

结论:小周(BC 省、$90K 净利润)的净延税收益已显著超越合规成本。但本节是简化教学案例——真实情况受具体边际税率档、“全工资 / 全分红 / 工资+分红”组合策略(详见第 4 章 4.3 最优组合的倒推模型)、CPP 缴纳层影响——必须由 CPA 在你的实际数据上精算。

如果净利润提升到 $150,000,公司里能留下的盈余跃升到约 $60K/年——延税复利的价值开始几何级数增长。

经验法则:

- 净利润 < $80K:通常不注册(合规成本吞噬全部节省)

- $80K–$100K:临界区——看风险暴露与资金沉淀意愿

- $100K–$150K:值得注册,开始享受适度时间机器

$150K:强烈推荐注册,延税复利价值显著

1.4 CCPC 的能量护盾:小企业抵扣(SBD)

CCPC 之所以能创造「时间机器效应」,核心机制叫 Small Business Deduction(SBD,小企业抵扣):

加拿大政府对符合条件的 CCPC,首 $500,000 主动经营收入给予大幅税率优惠

| 项目 | 普通公司 | CCPC(享受 SBD) |

|---|---|---|

| 首 $500K 主动经营收入综合税率 | 26.5% | 12.2%(以安省为例) |

| 超出 $500K 部分 | 26.5% | 26.5% |

| 节省幅度(首 $500K) | — | 14.3 个百分点 |

(数据来源:CRA,2025 年)

也就是说:对于年净利润 ≤ $500,000 的中小企业,每赚 $1 比普通公司少缴 $0.143 税款——这 $0.143 留在公司账户做延税复利,正是「时间机器」的能量来源。

各省综合 SBD 税率略有差异:

| 省份 | SBD 综合税率 | 超出 SBD |

|---|---|---|

| 安省(ON) | 12.2% | 26.5% |

| BC 省 | 11.0% | 27.0% |

| 阿尔伯塔(AB) | 11.0% | 23.0% |

| 魁北克(QC) | 12.2% | 26.5% |

阿尔伯塔综合税率最低,部分企业主因此选择在 AB 注册——但注册省份与实际运营省份是两个独立维度,跨省运营有其复杂性,须与税务律师讨论。

1.4.5 合规雷区:PSB(个人服务企业)陷阱

对于 IT 承包商、独立咨询顾问、独立技术专家——有一个致命的税务雷区很多人不知道。

警告【法理依据:ITA 125(7) - Personal Services Business】

如果 CRA 认定你虽然注册了公司,但本质上你只是客户的一名「变相员工」(Incorporated Employee)——你的公司将被定性为 PSB(Personal Services Business,个人服务企业)。

PSB 的四个判定特征

CRA 综合以下因素判断(任一明显成立都增加风险):

- 你主要为一个客户工作(90%+ 收入来自单一客户)

- 客户提供设备(电脑、桌椅、办公空间)

- 客户规定你的工作时间和地点(如必须每天 9-5 在客户公司上班)

- 没有经营风险(旱涝保收,不承担项目失败的财务责任)

PSB 的「物理后果」(惩罚机制)

| 维度 | 普通 CCPC | PSB 公司 |

|---|---|---|

| SBD 资格 | ✅ 享受 12.2% 综合税率 | ❌ SBD 被剥夺 |

| 联邦税率 | 9%(SBD) | 33%(28% 通用 + 5% PSB 附加,且不享一般税率减免 GRR) |

| 综合税率(安省) | 12.2% | 约 44.5%(联邦 33% + 安省 11.5%) |

| 业务开支抵扣 | 全额抵扣(餐费、车费、办公用品等) | 几乎全部禁止抵扣(仅薪资可抵) |

注:综合数字以安省为例;不同省份合并率有 1-2 个百分点差异。PSB 的 33% 联邦税率 = 标准公司税 28%(即一般税率不享 13% GRR)+ 5% PSB 附加税(ITA 123.5)。

低熵解法:「全工资发完」策略

如果你不幸落入 PSB 定义(或风险显著):

策略:将公司所有利润以 T4 工资形式发给自己,把公司净利润做成 $0。

原理:

- 工资是「Salary Expense」,可全额抵扣公司收入 → 公司净利润 = 0 → 无 SBD 损失(因为没有应纳税利润)

- 你个人按 T4 缴税(边际税率约 43%)——与不注册公司基本相同

- 但避免了 PSB 公司的 44.5% 双重征税惩罚

代价:仍需付出公司年度维护成本 $2,300-$6,000——但比 PSB 罚款便宜得多。

小周(IT 承包商)的 PSB 自测

回到本章开头的小周——他是自由前端开发者,主要为加州一家公司服务。

让我们对照 PSB 判定:

| 特征 | 小周的情况 | PSB 风险 |

|---|---|---|

| 90%+ 收入来自单一客户? | ✅ 是(加州那家公司) | ⚠️ 高 |

| 客户提供设备? | ❌ 他自己买电脑 | ✅ 低 |

| 客户规定工时? | ❌ 他自由安排 | ✅ 低 |

| 没有经营风险? | ⚠️ 部分(按月固定收 invoice) | ⚠️ 中 |

结论:小周的 PSB 风险中等——主要弱点是「单一客户」。如果他注册公司,应:

- 主动拓展第二个客户(即使收入占比 10-20% 也能显著降低 PSB 风险)

- 与税务律师审核服务合同——确保措辞强调独立承包商性质(控制工作方式、承担项目风险)

- 若 PSB 风险无法完全消除——使用「全工资发完」策略保底

⚠️ 严禁自助操作:PSB 风险评估涉及合同条款修改 + 客户关系定性——必须税务律师 + CPA 协同。错误的合同表述可能成为 CRA 认定 PSB 的关键证据。

1.5 第一位「拂士」:你的 CPA

决定注册公司之后,找到合适的 CPA 是引擎能否正常运转的第一关键变量。

CPA 与「普通会计师」的边界

加拿大有两个不同层次的会计专业人士:

| 称谓 | 资质要求 | 能做什么 |

|---|---|---|

| Bookkeeper(账务员) | 无强制认证 | 日常记账、发票管理、工资单 |

| CPA(注册会计师) | 省级会计师协会注册 + 公开执业资格 | T2 申报、税务规划、CRA 沟通、年度审计 |

企业主必须与一位 CPA 建立长期合作关系——T2 申报与税务规划必须由 CPA 完成,不能由 Bookkeeper 替代。

第一次见 CPA 必须问的六个问题

- 「你目前服务的客户中,有多少是 CCPC 企业主?规模与我类似的有多少?」 → 评估专业匹配度

- 「你按小时计费还是按年度套餐计费?我的年度账务+T2 申报预算大约多少?」 → 防止后续意外账单

- 「你做 T2 申报之外,是否提供税务规划建议?例如 HoldCo 设立、Estate Freeze 时机?」 → 区分「合规会计师」与「优化会计师」

- 「我和你的沟通频率是怎样的?每季度有一次复盘吗,还是只在 T2 申报时联系?」 → 评估服务深度

- 「你的费用结构与我公司净利润相比合理吗?我现在 $X 净利润,会计费 $Y 是市场水平吗?」 → 防止过度收费

- 「如果未来需要 Estate Freeze、Section 85 重组等高阶操作,你会推荐税务律师吗?还是你自己处理?」 → 评估对自身边界的认识

红旗信号

警告见到这些信号请重新评估 CPA

- 「我帮你完全不交税」——任何承诺「零税」的会计师都有问题。合法的延税最终都要面对个人税

- 「Estate Freeze / IFA 我自己做就行了,不用律师」——这类高阶操作必须有税务律师参与,CPA 单独处理是越界

- 不愿提供书面引述费用估算——专业 CPA 都会给出明确报价

- 服务多年但从未提出主动建议——可能只在做「合规」,未做「优化」

- CPA 同时销售保险 / 投资产品——CPA 的专业精力应该集中在税务与公司账务,跨界销售可能稀释本职专长。建议保险与投资产品由对应执照的专业顾问负责

注记本节聚焦:第一位 CPA

以上六问专注于「第一位 CPA」的初始筛选场景。企业主建立完整专业团队时,第 7 章(7.2 四种核心专业人士的角色)给出律师、保险顾问和银行经理的选择标准,以及如何让这支团队协同运作。

1.6 注册之后的第一年清单

如果决策结果是「注册 CCPC」,接下来第一年的标准动作:

| 时间节点 | 动作 |

|---|---|

| 第 1 周 | 注册公司(联邦或省级,咨询 CPA 推荐)+ CRA Business Number 申请 |

| 第 1 个月 | 开立公司专用银行账户 + 申请 GST/HST 编号(若年收入预计 > $30K) |

| 第 1 个月 | 与 CPA 建立服务协议 + 决定账务工具(QuickBooks / Xero) |

| 第 3 个月 | 决定薪酬策略(工资 vs 分红,详见第 4 章,4.3 最优组合的倒推模型) |

| 第 6 个月 | 评估是否需要工资单系统 + 公司保险(董事责任险) |

| 年底 | 第一次年度对账 + T2 申报准备 + 评估下一年是否需要 HoldCo |

提示低熵视角:不要为了面子穿战甲

很多人觉得拥有一家 “Inc.” 或 “Corp.” 后缀的公司很有面子,感觉自己是 CEO 了。

但在物理学中,形式必须服务于功能。

公司是一套重型机械战甲(Exoskeleton)。

- 如果你只是去楼下便利店买瓶水(收入低、风险低),穿这套战甲只会把你累死(维护成本高、灵活性差)

- 只有当你要去深海探险(高风险)或星际旅行(长期复利积累)时,这套战甲才是必须的

近三年我接触到的客户里,约有 20% 的空壳公司是没有存在必要的——它们唯一的真正受益者是每年收年费的会计师。

「过早注册者」通常是听了朋友建议就注册了——结果合规成本吞噬了全部延税收益。

「过晚注册者」通常是「不想麻烦」心态延续了 5-10 年——错失了同等时间的复利累积。一位 45 岁才注册的客户告诉我:「如果 35 岁就注册,今天公司账户里至少多 $40 万」。

正确的判断方式:

每年报税季后,做一次「Incorporation 自测」(1.2 Incorporation 决策树 决策树)——看自己是否已跨越临界点。

在签字注册之前,请先诚实地做一遍本章的数学题——而不是被「拥有公司」这件事的面子诱惑。

本章要点

- 注册 CCPC 不是「省税秘籍」,而是一道「净延税收益是否大于年度合规成本」的算术题

- 三角平衡:净利润(≥$100K)× 风险暴露 × 资金沉淀意愿——三个变量决定是否值得注册

- 临界点经验法则:净利润 $80K 以下通常不注册;$100K–$150K 临界区;$150K+ 强烈推荐

- CCPC 的能量来源是 SBD 小企业抵扣——首 $500K 主动经营收入综合税率 12.2%(安省),比普通公司省 14.3 个百分点

- 各省 SBD 综合税率差异:AB(11%)< BC(11%)< ON/QC(12.2%)

- 第一位「拂士」是 CPA——区分「合规」与「优化」,并警惕承诺「零税」、独自处理高阶策略的会计师

注意本章行动清单