引言:给家庭财富的一封物理学挑战书

“生命,就是不断地从环境中吸取’负熵’,以对抗死亡(熵增)的过程。”

— 埃尔温·薛定谔,《生命是什么》

“无恒产而有恒心者,惟士为能。若民,则无恒产,因无恒心。”

— 《孟子·梁惠王上》

幻觉:一部向下运行的电梯

让我们从一个发生在你我身边的场景开始。

你生活在温哥华、多伦多或卡尔加里。你有一份体面的工作——高级工程师、医生,或者一位勤勉的小企业主。家庭年收入在 $150,000 以上。在旁人眼里,你是标准的中产,甚至已经摸到了富裕阶层的门槛。

但是,在深夜面对银行账单时,你常常会感到一种莫名的恐慌。

- 工资涨了,但超市里的牛肉价格涨得更快

- 房子升值了,但如果想换一套好点的学区房,需要背负更重的房贷

- 每年报税季,看着 T4 表格上被扣掉的巨额税款,一阵肉痛,却又无可奈何

你感觉自己正站在一部向下运行的自动扶梯上。必须拼命向上奔跑,才能勉强维持在原地。只要稍一停歇——失业、生病,或仅仅是想喘口气——就会不可逆转地滑下去。

这不是错觉。在物理学上,这种「不可逆的下滑趋势」,有一个令人战栗的名字:熵增(Entropy Increase)。

物理学的判决:五大熵增源

把热力学第二定律引入家庭财富,看到的是同样的景象:如果不施加外力,财富系统天然地倾向于耗散。在加拿大,这种耗散来自五大熵增源——它们同时作用,且不会出现在任何一张对账单上。

熵增源一:CRA 的隐形收割 非注册账户中的利息收入 100% 计税,频繁换仓触发应税事件,账户顺序颠倒(高增长 ETF 放非注册、GIC 放 TFSA)让免税空间白白浪费。差一个账户,十年复利下来差距远超你的想象。

熵增源二:生活成本危机 大温哥华的生活成本在过去十年以年均 4–6% 的速度上涨,远超官方 CPI 的体感。房租、食品、托管、学费……刚性支出悄悄占据了可投资收入的绝大部分。每一块消费超支,都是从未来复利基数里扣除的资本。

熵增源三:加元购买力衰退 加拿大通胀历史均值约 2–3%,看起来很低,但 30 年的时间轴上,2.5% 的年均通胀会让今天的 $100,000 购买力缩水至约 $47,000。如果你的「安全投资」税后回报长期跑不赢通胀,账户余额增长的同时,实际财富在萎缩。

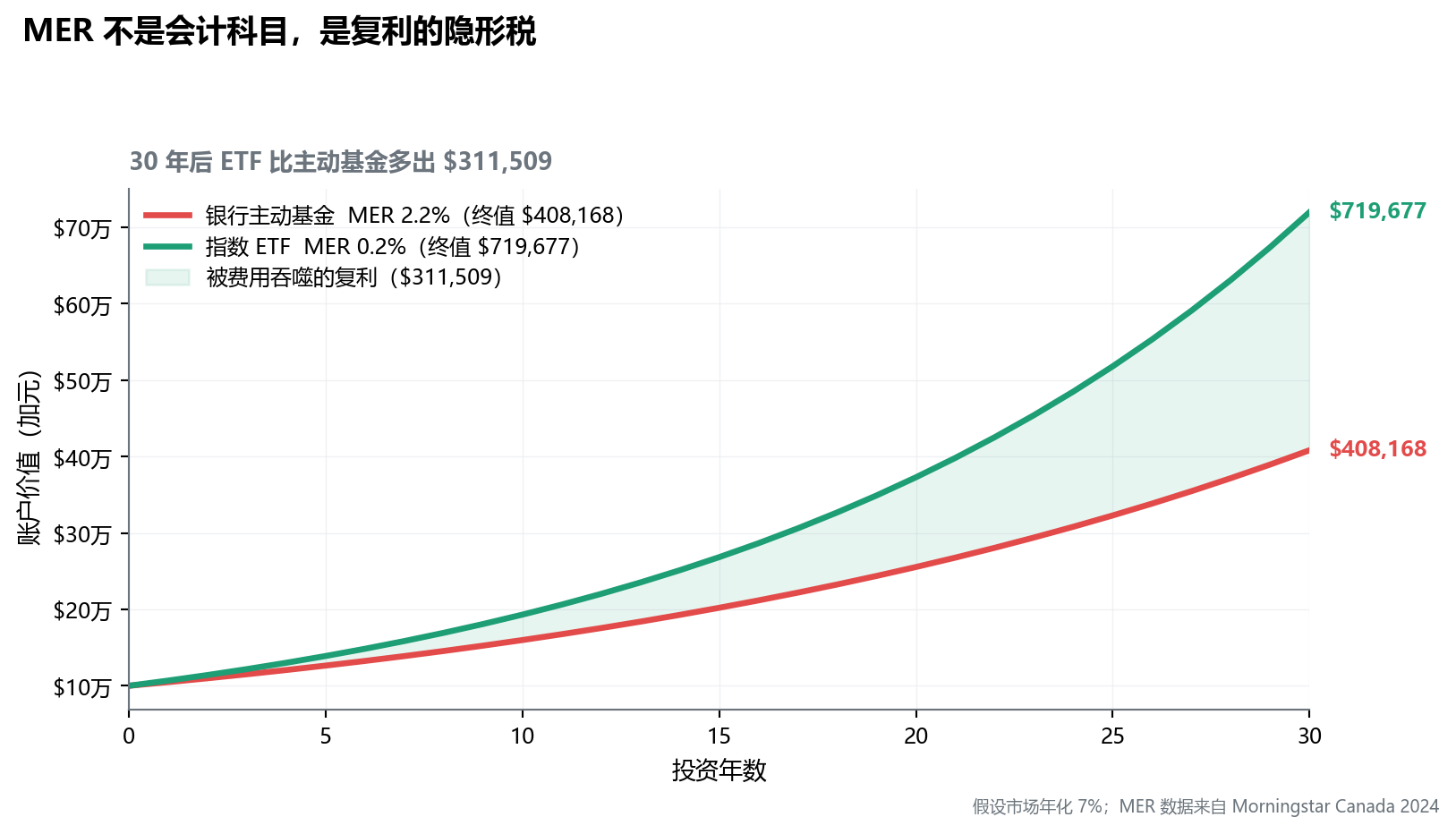

熵增源四:看不见的费用侵蚀 这是最容易被忽视的熵增源,因为它从不出现在对账单上。加拿大银行系主动管理基金平均 MER 约 2.2%,是全球最高之一;同类指数 ETF 的 MER 约 0.2%。如果你持有的是普通主动基金,却只获得了和指数差不多甚至更差的回报,那这 2% 的差值就是纯粹的摩擦损耗,每年发生,在复利基础上持续叠加。

下面这张图,说明了在同样的市场回报下,MER 差距的三十年后果:

这 2% 的差距不是银行的错,是许多人从未被告知这件事。图中绿色区域——那块被费用悄悄吞掉的复利空间——是你本可以拥有、却从未出现在任何一张对账单上的财富。

费用本身不是敌人——有些产品的较高费用对应着真实的附加价值,比如保障功能、债权人保护或遗产规划便利。真正的熵增源,是在不清楚自己为什么付费的情况下,长期支付了不必要的成本。

熵增源五:行为偏误的隐性成本 最后一个熵增源是我们自己。下跌 20% 时恐慌抛售,创新高时追涨,听朋友内部消息买入个股。行为金融学研究显示,普通投资者因行为偏误损失的年化回报平均约为 1.5–2%。不是因为不聪明——是因为人类的大脑本来就不是为长期投资设计的。

这五个熵增源不是相加的,它们是相乘的:每一个都在侵蚀其余所有熵增源尚未消耗的部分。叠加三十年,对一个没有系统的家庭意味着什么,你现在应该有一个直觉了。更危险的是:感知不到的无序,比感知得到的损失更致命——没有人会给你寄来一份「本年度熵增账单」。

大多数理财书教你「如何赚更多钱」(开源)。但物理学告诉我们:如果系统本身是漏气的,充气再快也无济于事。

本书不教你如何通过炒股一夜暴富——那是增加系统混乱度的赌博行为。本书教你如何修补漏洞,建立秩序。

解药:耗散结构

诺贝尔奖得主普利高津(Ilya Prigogine)给出了对抗热寂的唯一方案:耗散结构(Dissipative Structures)。

热力学第二定律是无法被绕过的——封闭系统必然走向无序。但家庭财富不必是封闭系统。

开放系统持续从外部注入能量,可以维持甚至提升有序程度。生命体之所以能维持低熵状态(活着),正是因为它是一个开放系统:不断摄取低熵能量(食物、投资回报),不断排放高熵废物(热量、风险、应税损耗)。物理学把这样的结构叫做「耗散结构」——它通过不断做功来对抗熵增,维持自身的有序。

你的家庭财务系统,可以是一个耗散结构。但它需要你主动做功:

- 建立一套有约束力的投资规则(不是今天想到什么就做什么)

- 把正确的资产放进正确的账户(不是哪里方便放哪里)

- 设置自动执行机制(不依赖每次都做对决定)

- 定期校准系统(不让它静静地漂移)

- 在外部压力面前有预案(不等危机来了再反应)

这不是「高端理财」,这是最基础的系统思维。任何收入水平的家庭,只要开始做功,就能从热寂轨道上偏转出来。

这套做功的结果,就是下图所示的家庭财富耗散结构:

flowchart LR

IN["💰 低熵输入<br/>工资·投资收益<br/>政府补贴"] --> A

A["账户容器<br/>TFSA · RRSP · FHSA"]

A --> B["规则引擎<br/>IPS · 自动化"]

B --> C["护城河<br/>保险 · 合规 · 分散"]

C --> OUT1["✅ 有效输出<br/>生活品质·教育·传承"]

C --> OUT2["❌ 无效耗散<br/>过度纳税·高MER·行为错误"]

style IN fill:#EBF7F3,stroke:#1D9E75

style A fill:#EAF4FB,stroke:#2E5D8A

style B fill:#EAF4FB,stroke:#2E5D8A

style C fill:#EAF4FB,stroke:#2E5D8A

style OUT1 fill:#EBF7F3,stroke:#1D9E75

style OUT2 fill:#FFEBEE,stroke:#E24B4A

本书的目标,就是帮你建造这套系统——让资金流向阻力最小的容器,用规则引擎屏蔽情绪干扰,用护城河抵御单一冲击,让做功本身变得自动化。

孟子的回答:为什么「有钱」不是终点

为什么要费这么大劲去研究物理学理财?仅仅是为了更有钱吗?

不。是为了自由。

孟子早就说清楚了:物质系统的有序,是精神系统有序的前提。

在这个充满不确定性的时代——裁员、AI 替代、利率波动——如果你没有一个自动运转的财富系统,你的「恒心」就会极其脆弱:

- 你不敢对老板说「不」,因为你有房贷

- 你在市场大跌时恐慌清仓,因为你怕养老金没了

- 你因为琐事和配偶争吵,因为家庭财务处于「高压锅」状态

低熵理财的终极目的,是修身。

通过建立一套无需你时刻操心的财富系统,将你从生存焦虑中解放出来,让你有余力追求更高维度的生命意义——陪伴家人、创造价值、享受生活。

提示低熵视角

我接触过许多收入不错却活得很拧巴的家庭。拧巴的根源往往不是钱不够,而是他们的财富系统随时有崩塌的可能——他们自己也知道,所以才焦虑。

一个真正低熵的财富系统,给你的不只是账户余额,而是底气。

这本书不是什么

在翻开第一章之前,我有责任管理你的预期。

这不是一本「暴富指南」。 如果你在寻找「下一只十倍股」或「这就要暴涨的投资机会」,请把书放下。那是增加系统熵值的赌博行为,与本书的物理学原则背道而驰。

这不是一本「省钱手册」。 我不会教你如何通过少喝拿铁来致富。那是线性的勤俭,我们关注的是结构、杠杆和复利——结构性的改变,不是节流几百块。

这不是一本「只有理论的教材」。 虽然我们谈论熵和热力学,但每一章都配备了具体的行动清单。我们会详细讲 RRSP 的最优供款时机、TFSA 的资产定位原则、保险如何成为资产而不只是成本。

这不是一本「一步到位的操作手册」。 不同阶段的家庭,做功的起点不同:刚落地的新移民,从建立应急金和基本保障开始做功;已有稳定收入的家庭,从账户配置和税务优化开始做功;收入较高的家庭,从系统整合和代际传承开始做功。本书覆盖了这条路上的每一个层次——你现在站在哪里,就从哪里读起。

你的阅读路线图

本书分为五篇,对应建立耗散结构的五个层次:

注记全书路线图

第一篇:觉醒(第 1–2 章)

看清吞噬财富的黑洞,掌握复利这个唯一的「逆熵武器」

第二篇:内部秩序(第 3–8 章)

建立家庭「法家拂士」——IPS 宪法、现金流自动化、账户容器的正确用法、角色分工、买房决策

第三篇:外部攻防(第 9–11 章)

全球化资产布局、保险护城河、CRA 税务合规——建立「敌国外患」意识

第四篇:系统维护(第 12–14 章)

持续做功:强制复盘机制、按生命周期动态调整、退休提取数学

第五篇:代际传承(第 15–18 章)

穿越终局——Estate Planning、绕过遗产认证、价值观传承、家庭财务对话

你不需要从第一篇读到最后一篇。如果你最担心税务合规,先读第十一章;如果你在考虑买保险,先读第十章;如果你对整个系统缺乏信心——从第一章开始,先用两个小时建立认知框架,再回头看具体章节。

作者的承诺

我在大温哥华接触过大量收入不错、但财务系统处于高熵状态的华人家庭。这本书,是我把反复见到的同类问题、同类误区、同类解法,系统化整理后写成的。

我不是预测未来的预言家,我是一名结构工程师。我无法告诉你明年股市涨跌(那是上帝的事),但我能帮你建造一艘——无论牛市还是熊市都能平稳航行的方舟。

这艘方舟,由物理定律加固,由孟子智慧导航,由加拿大税法驱动。

准备好了吗?让我们开始这场逆熵之旅。

注意开始之前——两分钟自检

三个以上回答「不知道」? 你的财富系统正处于高熵状态。翻开第一章,我们一起来改变这件事。