flowchart LR

Q1["🌱 1月<br/>年度大会"] --> Q2["☀️ 4月<br/>报税季总结"]

Q2 --> Q3["🍂 7月<br/>年中校准"]

Q3 --> Q4["❄️ 10月<br/>年末规划"]

Q4 --> Q1

style Q1 fill:#FFEBEE,stroke:#E24B4A

style Q2 fill:#FFF3E0,stroke:#EF9F27

style Q3 fill:#EBF7F3,stroke:#1D9E75

style Q4 fill:#EAF4FB,stroke:#2E5D8A

强制性周期复盘:财富系统的年检

王医生 2020 年完成了完整的 IPS 制定、账户搭建和资产配置——一个堪称模板的低熵财务系统:60% 全球股票类 + 30% 加拿大债券类 + 10% 应急金。

之后三年里,他没有再碰过这套系统。「反正是被动投资嘛,时间是朋友。」

2023 年底他来做体检式咨询,我们打开账户一看:

| 项目 | 原定配置(2020) | 实际配置(2023) | 偏离 |

|---|---|---|---|

| 全球股票类 | 60% | 74% | +14% |

| 加拿大债券类 | 30% | 18% | -12% |

| 应急金 | 10% | 8% | -2% |

股票部分单方面上涨拉高了权重,债券相对萎缩。这套「60/30/10」配置已经悄悄变成了「74/18/8」——风险敞口与他实际能承受的水平相差甚远。

更要命的是,TFSA 当年的额度($7,000)一直没有补充,RRSP 一半的供款额度也没用——光这两项的机会成本,三年累积约 $11,000 的免税空间永久浪费了。

他原本以为自己是「低熵系统」,但停止做功的那一刻,熵增就重新开始了。

12.1 季度财务复盘会

熵增不会因为你建好了系统就停下来。系统必须被持续做功,否则就会被时间和外部冲击拉回无序状态。

最简单的做功机制:每季度一次的财务复盘会,配偶双方共同参与,议程固定,时长 90 分钟。

注记孟子·告子上:苟得其养,无物不长

「苟得其养,无物不长;苟失其养,无物不消。」——《孟子·告子上》(牛山之木章)

孟子在「牛山之木」一章中说:万物只要得到滋养,就没有不能生长的;一旦失去滋养,就没有不能消亡的。

财务系统也是这样的「活物」:它不是建好就一劳永逸的雕塑,而是需要定期浇水、修剪、施肥的园林。停止滋养的那一刻,杂草就开始生长。

标准议程(6 项,约 90 分钟)

| 议题 | 时间 | 关键产出 |

|---|---|---|

| ① 净资产快照 | 15 分钟 | 与上季度对比的变化表 |

| ② 配置偏离检查 | 15 分钟 | 是否触发 5% 再平衡阈值 |

| ③ 账户额度状态 | 10 分钟 | TFSA/RRSP/FHSA/RESP 当年剩余空间 |

| ④ 税务时间窗口 | 15 分钟 | RRSP 截止日、税表准备、抵扣机会 |

| ⑤ 保险与受益人 | 10 分钟 | 是否有出生、结婚、离异等触发更新 |

| ⑥ CRA 通讯审视 | 15 分钟 | 评估通知、NOA、信件归档 |

| 缓冲与决策 | 10 分钟 | 写下三个本季度行动项 |

1 月的特殊地位

四次季度复盘中,1 月复盘最关键——它同时承担三个任务:

- 新一年额度重置:TFSA、FHSA 额度在 1 月 1 日刷新,是当年最优注资窗口(参见 6.1 TFSA:零摩擦力的真空实验室)

- 上一年税务收尾:RRSP 供款截止于 3 月 1 日前,1 月是预算与执行的最后窗口

- IPS 年度审查:参考 条款六:定期审查机制 中规定的「每年 1 月审查」条款,回顾过去 12 个月偏离情况

将 1 月的家庭复盘会作为「财务年终大会」,正式程度应高于其他三季度。

12.2 动态再平衡:与人类直觉相反的纪律

熵增漂移:「躺平」的隐形代价

我们在第 3 章 IPS 中设定的资产配置(如 60/40 平衡型),是根据你当时的风险承受度计算出的「低熵稳态」。

但市场是动态的。资产价格逐年波动,原本的比例会自动漂移——这是物理意义上的「熵增漂移」(Entropic Drift)。

以 2014 年初设定的 50/50 平衡组合 为例,假设之后 10 年股票年化 12%、债券年化 0%(接近 2014–2023 实际情况)——如果你什么都不做:

| 时点 | 股票占比 | 债券占比 | 实际风险类型 |

|---|---|---|---|

| 2014 初(设定) | 50% | 50% | 平衡型 |

| 第 3 年末 | ~58% | ~42% | 偏成长 |

| 第 5 年末 | ~64% | ~36% | 成长型 |

| 第 8 年末 | ~71% | ~29% | 偏激进 |

| 第 10 年末 | ~76% | ~24% | 激进型 |

物理后果:你以为自己开的是沃尔沃,实际上不知不觉换成了法拉利。当下一次市场熔断来袭,80% 的股票仓位会造成你完全没准备好承受的回撤幅度,击穿心理防线、迫使你在底部割肉。

不做维护,就是任由「风险类型」无声漂移到与你真实承受度不匹配的位置。

为什么再平衡如此反直觉

再平衡的本质:卖出涨得多的,买入涨得少的。

这与人类的所有本能相反——大脑会告诉你「涨的还会再涨,跌的还会再跌」。但数据告诉你相反的事:

- 资产价格围绕长期均值波动(mean reversion)

- 偏离均值越远,回归的能量越强

- 再平衡 = 系统性地在高点减仓、低点加仓

触发阈值的逻辑

太频繁地再平衡:交易成本和税务成本侵蚀收益。 太松懈地再平衡:风险敞口失控,违背 IPS 初衷。

业界经过多项研究的折中范围:单一资产偏离目标约 ±5% 时触发——这是行业惯用的起点,具体到你的组合应该用什么数字,由你的投资顾问根据你的组合规模、税务情境、交易成本设定。

以 60/30/10 配置 + ±5% 阈值的方向性示例:

| 资产类别 | 目标 | 触发上限 | 触发下限 |

|---|---|---|---|

| 股票类 | 60% | 65% | 55% |

| 债券类 | 30% | 35% | 25% |

| 应急金 / 现金 | 10% | 15% | 5% |

任何一项越界 → 整体回归原始比例。具体执行涉及税务效率(在哪个账户卖出 / 买入)与交易成本权衡——由投资顾问执行。

漂移者 vs 园丁:12 年量化对比

为了让「再平衡到底有没有用」变成可量化的对比,看一个跨越 12 年(2008–2020)的双线场景。

两人共同起点(2008 年初):A 先生与 B 先生年龄相同,50 岁,均准备退休,各有 $500,000 积蓄,根据 IPS 均设定 60% 全球股票类 / 40% 加拿大债券类。

A 先生:漂移者——他认为「长期持有就是买了不动」。

- 2008 年金融危机后股票腰斩,组合自动变成 45/55

- 2009–2019 长牛,股票一路飙升

- 2019 年底,组合自然演变成 80/20——他 61 岁、已经退休,却拿着一个适合 25 岁年轻人的激进组合

B 先生:园丁——他每年 1 月 1 日机械执行再平衡。

- 2009 年初:组合是 45/55 → 卖出涨过的债券、买入暴跌的股票,恢复 60/40(心理上像接飞刀,但他照做)

- 2010–2019 牛市:每年股票上涨后强制回到 60/40,卖掉一部分赚钱的股票、买入滞涨的债券(心理上像惩罚优等生,但他照做)

审判日:2020 年 3 月,疫情熔断,股市单月跌 -34%。

| 维度 | A 先生(漂移者) | B 先生(园丁) |

|---|---|---|

| 熔断前股票占比 | 80% | 60% |

| 资产回撤幅度 | ~\(80\% \times -34\% = -27\%\) | ~\(60\% \times -34\% = -20\%\)(且债券因降息部分上涨) |

| 心理状态 | 退休老人,资产瞬间缩水 1/3——底部恐慌卖出 | 心态平稳,反而再次再平衡抄底廉价股票 |

| 12 年总收益对比 | 基准 | + 5–8% 累计(指示性范围) |

「再平衡红利」(Rebalancing Bonus)的来源:不是选股,不是择时,而是纪律本身——在波动市场中机械执行高抛低吸所累积的超额收益。学术测算(Booth & Fama 1992; Bouchey et al. 2012)的年化再平衡 alpha 通常在 30–50 bps,12 年累计 4–6%;本案例的 +5–8% 包含了 2020 熔断这种极端波动场景下的额外贡献,不应外推为常态预期。

注记香农的恶魔:从波动中提取负熵

信息论之父克劳德·香农(Claude Shannon) 在 1960 年代证明了一个反直觉的数学事实:只要资产价格波动且不完全正相关,机械的再平衡可以从波动本身中提取收益。

思想实验:

假设有一只价格剧烈波动的股票:

- 第一年 +100%(翻倍)

- 第二年 −50%(腰斩)

Buy & Hold 策略:\(1 × 2 × 0.5 = 1\)——回报率 0%

香农 50/50 再平衡策略:持有 50% 股票、50% 现金,每年恢复 50/50。

| 时点 | 股票 | 现金 | 总资产 | 操作 |

|---|---|---|---|---|

| 初始 | $50 | $50 | $100 | — |

| 第 1 年末(股票翻倍) | $100 | $50 | $150 | 卖出 $25 股票换现金 |

| 再平衡后 | $75 | $75 | $150 | — |

| 第 2 年末(股票腰斩) | $37.5 | $75 | $112.5 | — |

奇迹发生了:股票本身回报为 0%,但通过再平衡获得了 +12.5% 的超额收益。

这笔钱从哪里来?从波动性本身中提取出来。香农的恶魔告诉我们的物理学结论是:

波动 + 不完全相关性 + 机械纪律 = 可被提取的负熵

这也是为什么书中反复强调「机械执行」而非「凭感觉操作」——感觉系统输出的是熵,机械系统输出的是负熵。

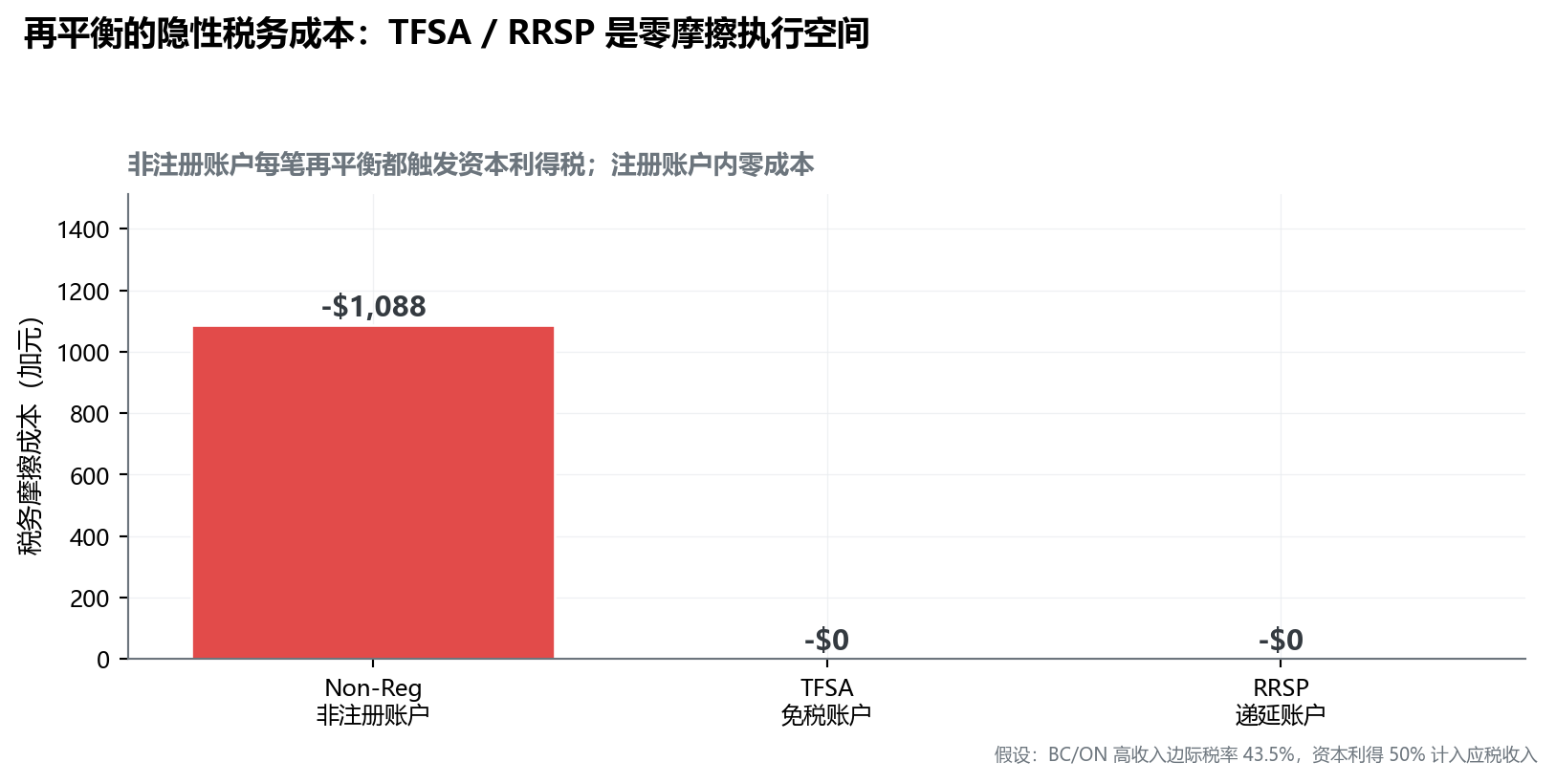

TFSA 是再平衡的最优执行空间

在非注册账户做再平衡 = 卖出涨幅大的资产 = 触发资本利得税。

但在 TFSA / RRSP 内做再平衡:零税务摩擦。

核心结论:尽可能将再平衡操作集中在 TFSA 内完成;非注册账户尽量通过「流入再平衡」的方式自然校准,避免主动卖出引发税务事件。

流入再平衡(Inflow Rebalancing):零税务摩擦的校准技术

「流入再平衡」是一种被严重低估的技术——它的核心思想是:不卖出任何资产,而是用新的供款(PAC 月供、年度 TFSA 注入、奖金等)有选择地买入当前低配的资产。

实操示例:假设你的目标是 60/40,当前实际是 65/35(股票超配 5%,但未触发 5% 阈值,无需大规模再平衡)。这时来了 $5,000 新供款——

| 方式 | 操作 | 结果 |

|---|---|---|

| ❌ 普通定投 | 按 60/40 比例分配新供款 | 偏离继续维持 65/35 |

| ✅ 流入再平衡 | 100% 全部买入债券 | 整体逐步回归 60/40 |

优势:

- 零卖出 = 零资本利得 = 零税务摩擦——非注册账户内尤其关键

- 不打破长期持有原则——只是改变新资金的去向

- 自动放大复利:低配资产往往是近期表现较弱的,新资金买入相当于低位加仓

适用场景:当偏离在 ±3% 至 ±5% 之间(未触发强制再平衡阈值,但已经开始漂移)时,流入再平衡是最优校准方式。一旦偏离超过 ±5%,单靠流入再平衡不足以校正,仍需结合卖出操作。

最低操作门槛方案:把维护工作外包

并非每个人都愿意做季度再平衡——对很多人来说,「设了规则不执行」比「没有规则」更危险。这种情况下,有两种”外包”路径可以把维护工作降到最低:

路径一:一站式资产配置 ETF

加拿大市场存在一类“按目标比例自动配置 + 内部再平衡”的 ETF 产品——你买入一只,基金内部就自动维护股 / 债比例,你不需要做任何再平衡操作。

这类产品的发行方与具体代码请咨询你的投资顾问。它们的核心特征是:把”维护”这件事的认知负担完全外包——对绝大多数普通投资者,这是熵值最低的解决方案。

路径二:再平衡自动化工具 / Robo-Advisor

对持有多支独立 ETF 的投资者,市面上有再平衡监控工具(如 Questrade 的官方插件 Passiv 等)——连接账户后自动检测偏离、生成”应该买什么”的购买清单。这类工具本身是免费的,相当于把”提醒纪律”自动化。

更彻底的路径是 Robo-Advisor——完全托管型,由算法持续维护配置 + 执行税务亏损收割。具体选择哪家平台 / 哪种服务,由你的投资顾问根据你的偏好与组合规模建议。

工具的核心价值是没有杏仁核——不会在熔断时恐慌,这正是再平衡最需要的特质。

提示低熵视角

我接触到的客户中,最常见的再平衡错误不是「不做」,而是「凭感觉做」——市场跌的时候不敢买债转股,市场涨的时候舍不得卖股转债。

最有效的做法:把 5% 阈值写进 IPS,并设置季度复盘会议程的固定一项「检查偏离」。当 spreadsheet 上数字明确告诉你「触发」,执行就变成机械动作,而不是情绪决策。

设置 spreadsheet 自动计算偏离值,是最低成本的纪律工具。

12.3 净资产 Spreadsheet 实战:从 0 到自动监控

第 12.1 和 12.2 节给了你为什么要做和做什么——本节给你怎么动手做。

这一节不是理论。是一份可以直接复制到 Google Sheets / Excel 的实战模板,配套公式和自动化思路。

为什么要自己搭 Spreadsheet,而不是用 App?

市面上有大量个人理财 App(Mint、YNAB、Wealthica、Monarch)。它们各有所长,但都存在一个根本问题:你的数据在他们手里,你的视角受限于他们的设计。

| 维度 | App | 自建 Spreadsheet |

|---|---|---|

| 数据所有权 | 第三方 | 完全自有 |

| 自定义能力 | 受限 | 完全自由 |

| 隐私 | 银行 API 连接 | 离线可用 |

| 学习价值 | 黑盒 | 强制理解每一笔 |

| 成本 | 月费 $5-15 | 免费 |

| 长期可维护性 | App 关停就丢数据 | 永久可读 |

自建 Spreadsheet 最大的隐性价值,是它强迫你定期”亲手”接触每一笔账户——而这种”接触感”本身就是反熵增的核心。

五个核心工作表(Sheet)结构

| Tab | 名称 | 用途 | 更新频率 |

|---|---|---|---|

| 1 | 账户清单 | 所有资产 / 负债总览 | 季度 |

| 2 | 配置目标 vs 实际 | 自动计算偏离百分比 | 季度 |

| 3 | 现金流月报 | 收入/支出三大类追踪 | 月 |

| 4 | 净资产历史 | 每季度快照存档 | 季度 |

| 5 | 额度追踪 | TFSA/RRSP/FHSA/RESP | 每次操作 |

Tab 1:账户清单(核心字段)

| 账户类型 | 机构 | 账户号末四位 | 持有人 | 当前余额 | 资产类别 |

|---|---|---|---|---|---|

| TFSA | Questrade | xxx1 | 本人 | $52,000 | 股票 ETF |

| TFSA | Questrade | xxx2 | 配偶 | $48,000 | 股票 ETF |

| RRSP | Wealthsimple | xxx3 | 本人 | $120,000 | 60/40 混合 |

| RESP | RBC | xxx4 | 家庭 | $35,000 | 平衡 ETF |

| 房产(自住) | — | — | 共有 | $1,200,000 | 房产 |

| 房贷 | TD | xxx5 | 共有 | -$520,000 | 负债 |

| 总净资产 | = SUM(…) |

关键公式:

总净资产 = SUM(资产列) - SUM(负债列)

流动净资产 = SUM(资产列, 排除房产) - SUM(负债列)“流动净资产”是大多数人忽略的关键数字——它代表你真正可以动用的财富,剔除了自住房这种无法变现的”账面富贵”。

Tab 2:资产配置目标 vs 实际偏离

| 资产类别 | 目标 % | 实际 $ | 实际 % | 偏离 % | 状态 |

|---|---|---|---|---|---|

| 全球股票 ETF | 60% | $480,000 | 64% | +4% | ⚠️ 接近触发 |

| 加债 ETF | 30% | $200,000 | 27% | -3% | ✅ 正常 |

| 应急金/现金 | 10% | $70,000 | 9% | -1% | ✅ 正常 |

| 合计 | 100% | $750,000 | 100% | — |

关键公式:

实际 % = 实际 $ / 总和

偏离 % = 实际 % - 目标 %

状态 = IF(ABS(偏离%) > 5%, "🔴 触发", IF(ABS(偏离%) > 3%, "⚠️ 接近", "✅ 正常"))Google Sheets 的条件格式(Conditional Formatting)可以让”偏离 %“列在超过 5% 时自动变红——视觉警报。

Tab 3:现金流月报(三大类法)

参考第 4 章(三账户架构)的”必要 / 储蓄投资 / 自由”分类:

| 月份 | 必要支出 | 储蓄投资 | 自由支出 | 收入 | 净储蓄率 |

|---|---|---|---|---|---|

| 2026-01 | $5,800 | $3,500 | $1,200 | $11,000 | 31.8% |

| 2026-02 | $5,900 | $3,500 | $1,500 | $11,000 | 31.8% |

| 2026-03 | $5,750 | $3,500 | $2,100 | $11,000 | 31.8% |

| YTD | $17,450 | $10,500 | $4,800 | $33,000 | 31.8% |

关键公式:

净储蓄率 = 储蓄投资 / 收入

合计行 = SUM(列)Tab 4:净资产历史快照(季度)

日期 | 总净资产 | 流动净资产 | 季度增长% | YTD 增长% | 备注

2024-Q4 | $720,000 | $200,000 | +3.2% | +12.0% | 年终

2025-Q1 | $735,000 | $215,000 | +2.1% | +2.1% | 报税季

2025-Q2 | $750,000 | $230,000 | +2.0% | +4.2% | 中期复盘

2025-Q3 | $760,000 | $240,000 | +1.3% | +5.6% | 旅游季

2025-Q4 | $810,000 | $290,000 | +6.6% | +12.5% | 年终这张表的价值不在单点,而在曲线——把”净资产”列做一张 12 季度的折线图,你会立刻看到自己的趋势。

Tab 5:账户额度追踪

| 账户 | 终身/年度上限 | 已供款 | 剩余空间 | 优先级 |

|---|---|---|---|---|

| TFSA(本人) | $102,000 | $52,000 | $50,000 | 高 |

| RRSP(本人) | 当年 $32,490 | $20,000 | $12,490 | 中 |

| FHSA(本人) | $40,000 | $0 | $40,000 | N/A(已有房) |

| RESP(孩子) | 终身 $50,000 | $20,000 | $30,000 | 高 |

自动化技巧:API 拉取实时余额(进阶)

如果你愿意花一些时间,可以让 Spreadsheet 半自动更新:

| 工具 | 实现方式 | 适合人群 |

|---|---|---|

| Wealthica API | 自动拉取多账户余额 | 程序员背景 |

| Google Finance 函数(GOOGLEFINANCE) | 自动取股票实时价格 | 持有上市 ETF 的所有人 |

| Tiller Money(订阅 $79/年) | 自动同步银行交易到 Sheets | 不愿手动输入交易者 |

最简单的自动化:在 Google Sheets 输入 =GOOGLEFINANCE("TSX:<你的 ETF 代码>", "price") 即可获取实时价格。配合”账户清单”中的”持仓单位数”,可以让”当前余额”列自动更新。

Spreadsheet 与 IPS 的联动

提示低熵视角

Spreadsheet 不是 IPS 的替代品,而是 IPS 的执行器。 IPS 写下”目标配置 60/30/10、5% 偏离触发再平衡”——Spreadsheet 把这些规则变成可视化的红绿灯。 没有 Spreadsheet 的 IPS 是纸上谈兵;没有 IPS 的 Spreadsheet 是无目标的记账。两者缺一不可。

最低执行成本方案

如果以上听起来太复杂,最低门槛的起点:

- 打开 Google Sheets(免费)

- 新建一个文件,第一列写所有账户名,第二列写余额

- 最后一行加

=SUM(B:B)得到总净资产 - 每季度第一个周日,更新一次

这就是 90% 价值的来源——剩下的复杂度是 incremental 的。先动手,再优化。

12.4 精神熵减:抵抗 FOMO 与恐慌

财务系统再完美,最大的漏洞往往不是数字本身,而是按下「卖出」键的那只手。

两种最常见的「精神熵增」

FOMO(Fear of Missing Out):朋友圈晒比特币暴涨、邻居买的科技股翻倍——焦虑驱动你打破 IPS 原则去追涨。

Panic Selling(恐慌抛售):市场下跌 20%,新闻头条全是「危机」「崩盘」,你忍不住把跌掉一半的 ETF 全部卖出,锁定亏损。

这两种行为有一个共同点:都是在没有任何新信息的情况下,仅凭情绪改变了既定计划。

睡眠测试:最简单的风险测量工具

如果你晚上因为账户里的某只股票/某个仓位而失眠—— 这意味着你的实际风险承受能力低于配置所要求的水平。

不要试图「克服焦虑」,而是降低风险敞口至能让你睡着的水平。睡眠质量是真实风险承受度的最诚实指标。

市场暴跌时的标准操作程序(SOP)

当大盘单日跌幅超过 5% 或累计跌幅超过 20% 时,强制按以下顺序执行:

flowchart TD

A[市场暴跌<br/>大盘 -5% / -20%] --> B[打开 IPS 文件<br/>重读自己写给自己的话]

B --> C{偏离阈值<br/>是否触发?}

C -->|是| D[执行再平衡<br/>买入下跌资产]

C -->|否| E[确认应急金<br/>是否完整]

D --> E

E --> F[关闭新闻<br/>禁止刷推/雪球]

F --> G[下次复盘前<br/>不查看账户]

style A fill:#FFEBEE,stroke:#E24B4A

style D fill:#EBF7F3,stroke:#1D9E75

style G fill:#EAF4FB,stroke:#2E5D8A

这个 SOP 的核心智慧:理性时刻为感性时刻立法。 IPS 是平静时的你写给恐慌时的你的信。

警告行为成本数据

行为差距(Behavior Gap)的两套独立测算都指向同一方向:

- DALBAR《QAIB》 1994–2023 三十年报告显示 S&P 500 年化约 9.7%、普通基金投资者实际拿到约 6.8%——差距 ~2.9%(采用现金流加权的资金流入流出口径)

- Morningstar《Mind the Gap》 同期采用资金加权 vs 时间加权口径的更严格方法学,差距通常落在 1.5%–2.0%(两套方法论的详细对比见 1.7 人类大脑:自带的熵增源)

两个数字都不应单独绝对化,但方向稳定:情绪驱动的择时(追高、杀跌、频繁换仓)会持续侵蚀长期回报。按 $100,000 初始投资 30 年计算,2% 行为差距侵蚀约 $390,000、2.9% 差距侵蚀约 $770,000——你的家庭实际值取决于操作频率与情绪管理质量。

低熵财富的秘密,一半在系统,另一半在不动。

本章要点

- 财务系统是活物,需要持续做功——建好系统不等于熵增停止;停止滋养的那一刻,配置就开始漂移

- 季度复盘会标准议程:净资产、配置偏离、账户额度、税务窗口、保险、CRA 通讯(约 90 分钟);1 月复盘承担额度重置、税务收尾、IPS 审查三重职能

- 熵增漂移:原本 50/50 平衡组合 10 年不维护可自然演变为 75/25 激进组合(强势股票市场期间)——「风险类型」会在不知不觉中漂移至与你真实承受度不匹配的位置

- 动态再平衡触发阈值 ±5%:太频繁损耗成本,太松懈失控风险;TFSA / RRSP 是零税务摩擦的最优再平衡执行空间

- 漂移者 vs 园丁双线对比:12 年再平衡红利约 + 8%,且 2020 熔断时漂移者底部恐慌、园丁抄底——纪律的胜利不仅在数字,更在心理

- 香农的恶魔:信息论证明,机械再平衡能从波动本身中提取负熵——0% 名义回报的资产,通过 50/50 再平衡可获得 12.5% 实际收益

- 流入再平衡(Inflow Rebalancing)是零税务摩擦的校准技术——偏离 ±3% 至 ±5% 之间用新供款 100% 买入低配资产,不打破长期持有原则

- 持有”一站式资产配置 ETF” = 把维护工作外包给基金内部算法;持有多支独立 ETF 可借助再平衡监控工具(如 Passiv 等)——工具没有杏仁核(具体产品由投资顾问选择)

- 精神熵减:睡眠测试是最诚实的风险测量;FOMO 与恐慌抛售本质都是「无新信息下改变计划」;普通投资者因行为成本牺牲约 2.9% 年化回报(DALBAR 1994–2023)

- 市场暴跌 SOP:打开 IPS → 检查再平衡阈值 → 确认应急金 → 关闭新闻

注意本章行动清单