flowchart TD

A[出售房产] --> B{是否为<br/>楼花转让?}

B -->|是| C["全额普通收入<br/>+ GST 5%<br/>最高税率约 53.5%"]

B -->|否| D{持有期<br/>是否 < 365 天?}

D -->|是| E["强制普通收入<br/>住房翻转规则<br/>(2023年起)"]

D -->|否| F{出售时是否<br/>为非税务居民?}

F -->|是| G["T2062 申报<br/>买方预扣 25–50%<br/>未申报则买方担责"]

F -->|否| H{是否指定<br/>主要居所?}

H -->|全年指定| I["✅ 完全豁免<br/>资本利得税"]

H -->|部分年份| J["部分豁免<br/>按公式计算<br/>剩余部分50%计入"]

style C fill:#FFEBEE,stroke:#E24B4A

style E fill:#FFEBEE,stroke:#E24B4A

style G fill:#FFF3E0,stroke:#EF9F27

style I fill:#EBF7F3,stroke:#1D9E75

style J fill:#FFF3E0,stroke:#EF9F27

合规:穿越 CRA 税务雷区

张先生在 2018 年以技术移民身份来到温哥华。

来之前,他在国内有一套出租公寓(当时市值约 250 万人民币)、一个股票账户(约 30 万人民币),以及一些存款。他知道加拿大有「全球征税」的规定,但觉得「又不在加拿大,应该没事吧」。

2021 年,CRA 发来一封信:要求他申报 T1135——海外资产申报表,并补报 2018 年至 2021 年的全部表格。

逾期申报的罚款:每张表格 $25/天,每张最高 $2,500。三年、三张,最高罚款 $7,500——还没算聘请税务律师处理信件的费用,以及 CRA 要求补报境外收入所涉及的税款和利息。

他后来对我说:「我不是故意不报,我真的不知道这条规定。」

「不知道」是全加拿大税务系统里最贵的三个字。

11.1 新移民第一道防线:T1135 海外资产申报

规则基础:加拿大实行全球征税(Worldwide Taxation)原则。一旦成为税务居民(以加拿大为主要居住地),你的全球范围内的收入和资产均处于 CRA 的管辖之下。

T1135 申报门槛:若你在某一税务年度内任何时点持有境外资产,且总成本(不是市值,是购买时的原始成本)超过 $100,000 CAD,必须随当年税务申报提交 T1135 表格(数据来源:CRA)。

注记孟子·离娄上:不以规矩,不能成方圆

「离娄之明,公输子之巧,不以规矩,不能成方圆。」——《孟子·离娄上》

孟子说:即使拥有离娄那样的明察秋毫,公输班那样的精湛技艺,没有规矩,依然无法做出标准的方圆。

CRA 的申报体系正是这套「规矩」。你的财务结构可以非常复杂、收益可以非常优秀——但如果绕开了这些规则,后果不是「效率下降」,而是整个结构面临瓦解。合规,是财务系统能够持续运转的前提条件。

哪些算「境外资产」?

| 资产类型 | 是否须申报(超过 $100K 门槛时) |

|---|---|

| 境外银行账户存款 | ✅ 是 |

| 境外股票账户(港股/A 股持有于境外券商) | ✅ 是 |

| 境外投资房产 | ✅ 是(以购入成本计入) |

| 境外自住房产 | ❌ 否(主要居所豁免申报,但境外收入仍须申报) |

| 境外退休金账户(如中国社保) | ✅ 是(复杂情况,建议咨询税务顾问) |

| 加拿大注册(Canadian-domiciled)的 ETF | ❌ 否(即使底层是外国股票,载体在加拿大注册——参见第 9 章 T1135 Shield,9.2 全球一键 ETF:一个产品类别,而非具体推荐) |

关键:$100,000 门槛计的是「总成本」,不是「当前市值」。 若你购买了原始成本 $15 万加元的境外房产,即使市值跌至 $8 万,仍须申报。

违规后果

| 情形 | 罚款 |

|---|---|

| 逾期申报(非故意) | $25/天,上限 $2,500/年/表格 |

| 逾期超过 24 个月 | $500/月,上限 $12,000/年/表格 |

| 故意漏报或欺诈 | 最高为未申报资产的 5%,无上限 |

成为税务居民的第一年

申报义务在成为税务居民的当年即刻生效,不存在任何宽限期。

建议:落地后 30 天内与熟悉新移民税务的 CPA 建立工作关系,清点所有境外资产,建立申报系统。这是所有后续财务规划的合规基础,优先级高于开 TFSA、买 ETF 等任何投资操作。

11.2 房地产税务雷区

雷区一:楼花转让(Assignment Sale)

你与开发商签订预售合同后,在交割前将合同以更高价格卖给第三方——俗称「转让楼花」。

税务现实(2022 年起明确化):楼花转让利润全额计入普通收入(Business Income),适用边际税率(高收入者在 BC / ON 省可达 53.5%),且须缴纳 GST/HST。

量级感:名义上 $20 万差价,在高收入者手中税后实得通常只剩 30-40%(边际税率 + GST 双重影响)。具体到你的实际税单需要 CPA 在你的所得档位上精算——本节只用于提醒”楼花差价不是你以为的那个数字”。

雷区二:短期持有出售(Property Flipping Rule)

2023 年起正式立法:持有居住物业不足 365 天后出售,利润强制计为普通收入,而非资本利得。例外情形(离婚、工作迁移等)须主动向 CRA 申报并提供证明。

雷区三:非税务居民出售加拿大房产(T2062)

非税务居民出售加拿大房产,须在交割前(或交割后 10 天内)向 CRA 提交 T2062 申报表。买方(律师)有义务从成交价预扣 25%(出租房 50%),直至 CRA 发出证书。未申报将使买方承担法律责任,导致双方额外成本和延误。

雷区四:主要居所豁免(Principal Residence Exemption)

每个家庭每个税务年度只能指定一套主要居所。

\[\text{免税比例} = \frac{\text{指定为主要居所的年数} + 1}{\text{持有总年数}}\]

常见误区:夫妻分别持有两套房,不能各自豁免——自 1982 年起,家庭单位每年只有一套豁免额度。须在报税时主动申报(Schedule 3),未申报将影响豁免资格。

终局规划层面,主要居所豁免与 Deemed Disposition(去世时的视同出售)有重要交互——拥有多套房产的家庭须在去世前规划年度豁免分配(参见第 15 章,15.1 Deemed Disposition:去世的「最终结算」)。

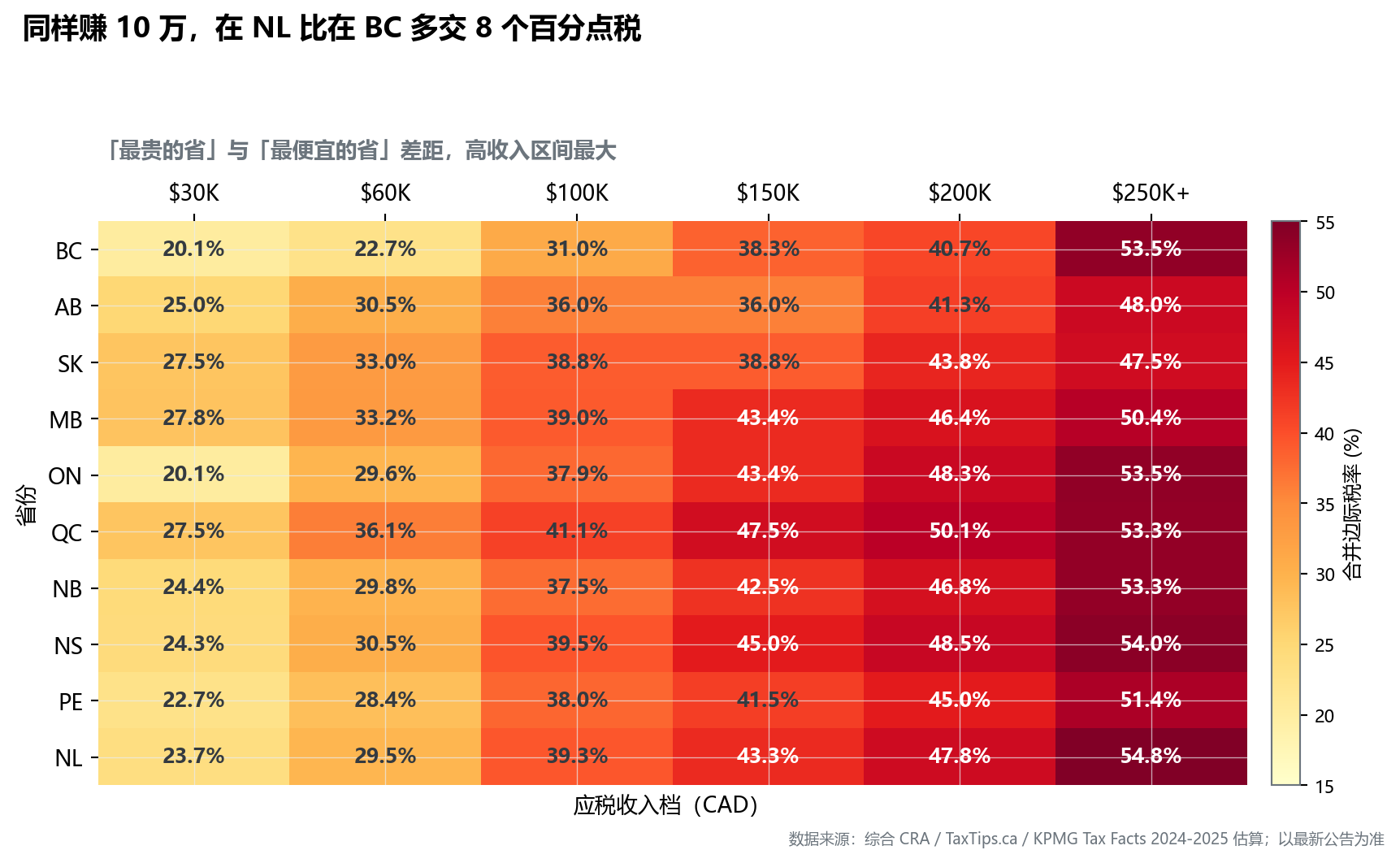

11.3 边际税率全国地图

在讨论具体雷区前,先看一张全国边际税率地图——同一份收入,在 10 个省份的实际税率差异最高达到 6 个百分点:

核心洞察 - 省际差距最大的是高收入档:$250K 以上,NL(54.8%)vs AB(48%)相差 6.8 个百分点 - AB 在中高收入档相对友好:$80K-$200K 区间整体低于 ON / BC 数个百分点;2024 年起 AB 已新增 $60K-$148K 第二档(8%),相对优势较此前年份已收窄 - QC 在低收入档已经偏高:$30K 时 QC 已达 27.5%(vs BC/ON 20%),因为魁省额外医疗与教育税

跨省搬家的边际税率影响,绝不只是「在哪上班」那么简单——长期来看可能等同于全家收入的 5-8% 永久转移。

11.4 资本利得税:2024 年后的新规则

| 纳税人类型 | 年度资本利得 | 计入应税收入比例 |

|---|---|---|

| 个人 | $250,000 及以下 | 1/2(50%)(维持不变) |

| 个人 | 超过 $250,000 部分 | 2/3(约 66.7%)(新增) |

| 公司/信托 | 所有资本利得 | 2/3(约 66.7%)(无门槛) |

(数据来源:CRA,2024 年预算,请以最新 CRA 公告为准)

绝大多数个人投资者年度资本利得不超过 $250,000,日常 ETF 买卖(注册账户内完全免税)和小额非注册资产变现不受影响。大额房产出售或非注册资产变现超过 $25 万时,须提前规划。

注记注意:2024 年资本利得规则的立法不确定性

截至本书写作时,2/3 计入比例的完整立法细节仍存在政策变化风险。建议在进行大额资产交易前,以最新 CRA 公告和专业税务顾问意见为准。

11.5 信用体系:金融信誉的熵与维护

信用评分(Credit Score)是加拿大金融体系的通行证——影响房贷批准、利率、信用卡额度,乃至部分雇主的背景调查。加拿大主要信用机构:Equifax 和 TransUnion,满分 900。

五大影响因素

| 因素 | 权重 | 说明 |

|---|---|---|

| 还款记录(Payment History) | 35% | 按时还款;逾期记录影响巨大 |

| 信用使用率(Credit Utilization) | 30% | 已用额度 / 总授信额度,建议保持在 30% 以下 |

| 信用历史长度 | 15% | 账户越老越好;不要轻易关闭老账户 |

| 信用种类 | 10% | 同时持有信用卡、贷款等不同类型 |

| 新信用申请 | 10% | 短期内频繁申请会暂时降低评分 |

新移民信用建立路径

- 第一个月:申请有担保信用卡(Secured Credit Card)或银行新客信用卡

- 第一年:每月小额消费、当月全额还款,使用率低于 30%

- 第 6–12 个月:申请普通无担保信用卡(评分通常需 650+)

- 第 1–2 年:申请小额个人贷款,增加信用种类

- 第 2–3 年:信用评分通常可达 700–750,满足主要银行房贷申请基础条件

提示低熵视角

在我接触到的客户中,信用体系问题以两种形式出现:新移民不知道要主动建立信用,以及因某次疏忽留下多年负面记录——两者都本可完全避免。

我的建议:注册 Equifax 或 TransUnion 的免费服务,每季度检查信用报告;为所有信用卡设置「最低还款自动扣款(Minimum Payment Auto-pay)」——哪怕你每次都手动还全额,这个保险确保意外忘记不会产生逾期记录。

11.6 保险产品的税务边界(保险顾问视角)

本章前五节讲的是 CRA 在投资 / 房产 / 信用领域的雷区——大多需要 CPA 在执行层面协同。作为加拿大持牌的独立人寿保险经纪人,我能补充本章不太涉及但许多家庭最关心的一类税务问题:保险产品的税务处理。

哪些保险事件免税 / 应税?

| 事件 | 税务处理 | 备注 |

|---|---|---|

| 个人持有寿险的死亡赔付 | ✅ 完全免税——赔付直接进入受益人手中 | 这是加拿大税法少数完全免税的现金流之一 |

| 个人持有 CI(重疾)的赔付 | ✅ 完全免税——lump-sum 进个人账户 | 即使保单是公司付保费(特殊情形除外) |

| 个人持有 DI(伤残)的赔付 | 视保费支付方式而定:自付保费 → 赔付免税;公司付保费 → 赔付计入收入 | 这是影响”DI 应放公司还是个人”的关键判断点 |

| 公司持有寿险的死亡赔付 | ✅ 公司层免税收到;可通过 CDA 通道免税分配给股东(详见卷二第 11 章「皇冠上的宝石:CDA」) | 企业主传承的核心机制 |

| 保单分红(Par Whole Life)的累积 | ✅ 保单内复利完全免税——类似 TFSA 的真空属性 | 仅限合规保单结构 |

| 保单分红的提取 | 视提取方式:现金提取通常应税;保单贷款方式通常可保持免税 | 结构与提取方式由保险顾问 + CPA 协同设计 |

受益人指定与税务的交互

- 直接指定受益人(如 RRSP / TFSA / 保险)→ 绕过遗嘱、绕过 Probate(遗产认证)、直接传承

- 未指定受益人 → 默认进入遗产(Estate),可能触发 Probate Fee(在 BC / ON 约 1.4-1.5%)+ 进入遗嘱执行流程

受益人指定本身完全免费、无需律师——但这一步是大多数人最容易忽视的”零成本免税通道”。详细机制见第 16 章 16.1 通道一:受益人指定(最便宜也最被忽视的工具)。

写进 IPS 的”税务边界”清单

| 问题 | 由谁回答 |

|---|---|

| 我所有保单的受益人指定是否最新? | 你 + 保险顾问(每年审查) |

| 我的保单是否在合规结构内(保持免税属性)? | 保险顾问 |

| 死亡赔付应直接入受益人还是入信托? | 保险顾问 + 信托律师 |

| 保单贷款 vs 现金提取的税务后果对比 | 保险顾问 + CPA |

| 公司持有的保单受益人指定与 CDA 通道协调 | 保险顾问 + CPA(卷二专题) |

这部分本书不展开”如何执行”——只标出”哪些问题应由谁回答”。但忽视这块的代价往往以数十万计:错指定受益人会让本可免税通道的钱进入 Probate,错的保单结构会让本应免税的累积变成应税。

本章要点

- 加拿大全球征税,成为税务居民当年即须申报境外资产(T1135,总成本超 $100,000 CAD);逾期罚款无豁免,新移民落地后最优先建立申报系统

- 楼花转让利润全额计入普通收入(加 GST),实际税后所得可能只是名义差价的 30%;短期持有(< 365 天)出售同样处理

- 非税务居民出售加拿大房产须提交 T2062;每家庭每年只有一套主要居所豁免额度,多套房产须主动规划豁免指定策略

- 2024 年后个人年度资本利得超过 $250,000 部分以 2/3 计入应税收入($250,000 以下维持 1/2);影响大额非注册资产变现规划

- 信用评分由还款历史(35%)和使用率(30%)主导;新移民须从担保信用卡起步主动建立信用;为所有信用卡设置自动最低还款是最低成本的防护措施

- 保险产品的税务边界:寿险死亡赔付完全免税、保单内分红免税累积、受益人指定绕过 Probate——这些”免税通道”完全免费但极易被忽视;与保险顾问每年同步审查受益人指定 + 保单结构

注意本章行动清单