防守:构建「反脆弱」的保险护城河

周先生在温哥华做 IT,42 岁,家庭年收入约 $18 万,三口之家,房贷还剩 $520,000。他有 TFSA、RRSP、RESP 都在供款,投资系统运转良好。

2022 年 9 月,他被确诊为结肠癌二期。

手术、化疗、休养——他离开工作岗位将近八个月。

太太的收入勉强支撑日常开支,但房贷每月 $3,100 一分不少,RESP 暂停,TFSA 动用了 $35,000 用于医疗相关支出和家庭周转。他的投资系统,在没有保险保护的情况下,在这八个月里损失了将近十年积累的一半。

幸运的是,他康复了。

但他说,最痛苦的不是治疗过程,而是:「每周三、五做化疗,同时还在想房贷和孩子的学费怎么办。」

这就是保险缺位的真实代价:不只是财务损失,而是把本该专注于康复的注意力,强制消耗在经济焦虑上。

10.1 熵加速时刻:风险不是概率,是数学

我们通常用「概率」来思考风险:「我得癌症的概率只有多少」「发生意外的可能性很低」。

这个框架有一个根本性问题:它把一次性高代价事件降格为均值概率——但均值不是你的人生。

正确的思维框架是:

在你最脆弱的时刻(无法工作、医疗支出激增),你的固定成本不会暂停。

| 固定成本类型 | 月度规模(大温典型家庭) | 停止条件 |

|---|---|---|

| 房贷还款 | $2,500–$4,000 | 还清为止 |

| 房租 | $2,200–$3,500 | 搬家为止 |

| 生活基本开支 | $3,000–$5,000 | 活着就存在 |

| RESP/RRSP 供款 | $500–$1,500 | 可以暂停,但付出复利代价 |

若主要收入中断 6–12 个月,叠加计算,等于每月 $6,000–$12,000 的现金消耗。六个月应急金约 $36,000–$72,000——还没算医疗相关、家庭护理、心理支持等非标准成本。

这就是「热寂时刻」的财务物理学:疾病或意外是外部冲击,将家庭财务系统从有序猛然推向高熵,且往往毫无预警。

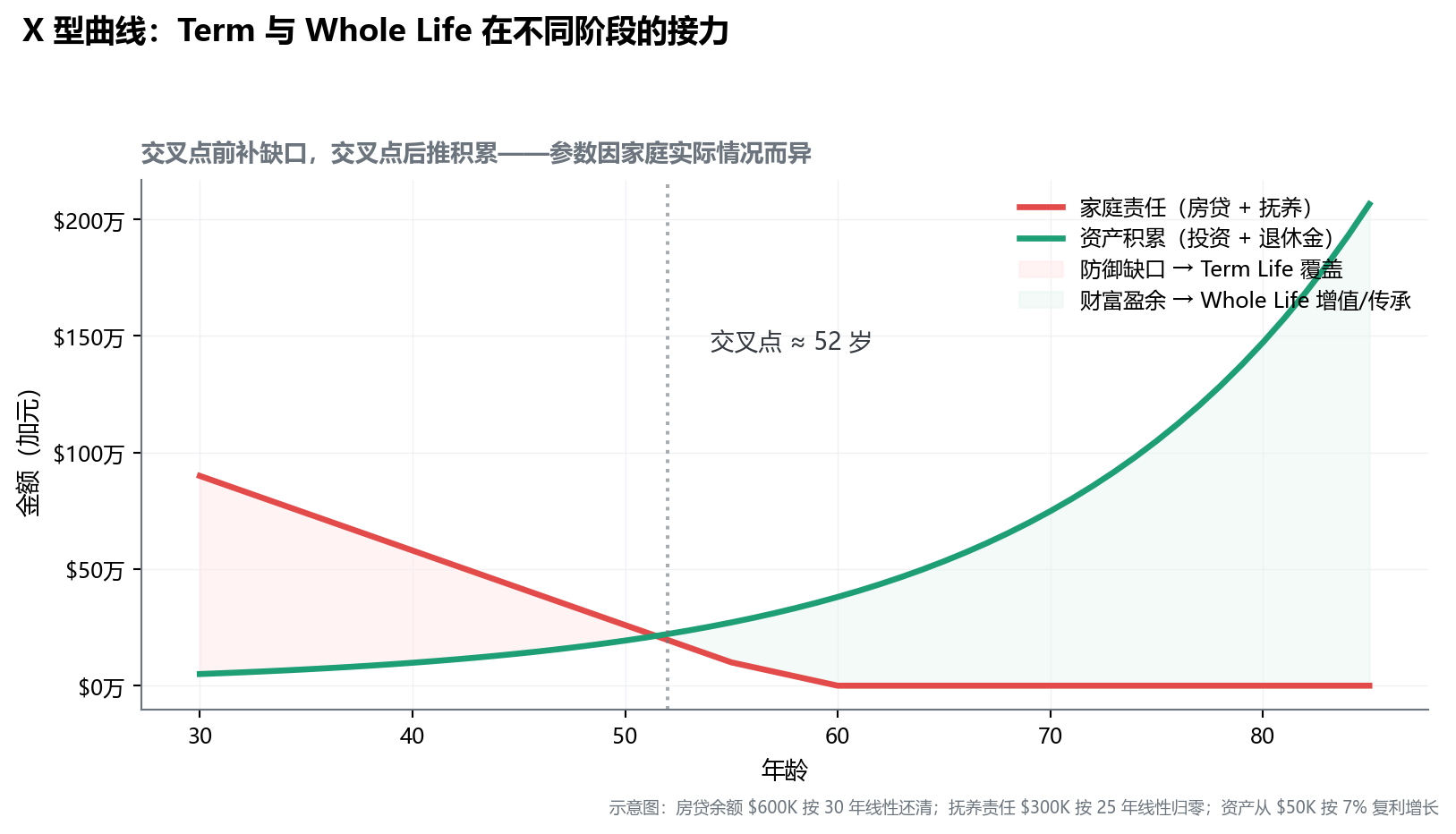

防御架构:X 型曲线

理解了风险的不可预测性后,自然引出一个问题:家庭一生中需要保险吗?

答案是:需要的保险类型会变,但保险本身始终需要。

这背后是两条相向而行的曲线——

- 家庭责任曲线(红线):30 岁时最高(新房贷 + 年幼子女),随房贷还清和子女独立而逐年下降,到 60 岁前后归零

- 资产积累曲线(绿线):30 岁时最低,随复利积累而逐年上升,60 岁后进入高位

两条曲线在中年某一点交叉,将人生防御策略划分为两个截然不同的阶段:

如 图 11.1 所示,X 型结构对应两种不同的保险哲学:

- 交叉点之前(30–50 岁):责任 > 资产,存在显著的「防御缺口」——这是 Term Life(定期寿险) 的主战场。用极低保费换取高杠杆保额,覆盖房贷与抚养责任,等责任归零后保单使命完成

- 交叉点之后(50 岁+):资产 > 责任,进入财富积累与传承阶段——这是 Whole Life(分红保险) 的主战场。它不是「补缺口」,而是「锁定有序状态 + 高效传承」

Term + Whole Life 不是二选一,而是两个阶段的接力。 理解这一点,下一节的「人力资本保护」和后续的「资产护城河」就构成了完整的双层防御。

注记孟子·离娄上:七年之病,三年之艾

「今之欲王者,犹七年之病,求三年之艾也。苟为不畜,终身不得。」——《孟子·离娄上》

孟子说:想要称王的人,却像得了七年之病才去寻找三年陈艾——若平日不积累,终身都求不到。

三年之艾(陈年艾草)是古代珍贵药材,须提前多年储备;等到生病了再找,根本来不及。

保险的逻辑与此完全相同:年轻健康时,购买容易、保费低廉;等到确诊疾病,已经无法投保,或只能以极高代价购买有限保障。 防御资产必须在「需要它之前」完成积累。

10.2 人力资本保护:守住最大的资产

多数人计算「资产」时只数账户余额和房产。他们忽略了自己最大的资产:未来数十年的赚钱能力(Human Capital)。

一位 35 岁的工程师,年薪 $12 万,工作到 65 岁——未来 30 年总收入预期约 $360 万(不含晋升加薪)。这是一个 $360 万的「人力资本」,每天都在被消耗,也可能被一场意外或疾病提前终结。

你花多少时间和金钱保护 $80 万的房子,就应该花至少同等比例保护这 $360 万。

定期人寿保险(Term Life Insurance)

保护对象:你的家庭,防止过早离世留下未覆盖的财务缺口。

保额覆盖逻辑: - 房贷余额($520,000)+ 10 年收入替代($120 万)= 至少 $170 万的保额 - 覆盖期限:至少到最年幼子女完成大学教育、房贷还清之前

典型保费(35 岁男性,健康,非吸烟,标准核保): - $1,000,000 保额,20 年定期:约 $50–$80/月(具体随公司、Preferred / Standard 核保级别、附加条款而异)

每月 ~$60,为家庭购买了价值百万的风险转移——这是家庭财务系统中性价比最高的防御工具。

提示D.I.M.E. 测试:定期寿险保额计算公式

当你不知道自己「应该买多少保额」时,用 D.I.M.E. 测试 把抽象需求拆解为四个具体数字:

| 字母 | 含义 | 计算口径 |

|---|---|---|

| Debt | 非房贷债务 | 信用卡、车贷、学贷、私人借款总和 |

| Income | 收入替代 | 年薪 × 你希望家人有多少年的过渡期(通常 10–20 年) |

| Mortgage | 房贷余额 | 当前剩余本金,确保家人不被迫卖房 |

| Education | 子女教育金 | 每个孩子约 $80,000–$150,000(含大学四年) |

Term 保额需求 = D + I + M + E

以周先生家庭为例(42 岁,年薪 $18 万,房贷 $52 万,一个 8 岁孩子): - D(非房贷债务):$15,000 - I(10 年收入替代):$1,800,000 - M(房贷余额):$520,000 - E(子女教育金):$100,000 - 合计保额需求:约 $2,435,000

这比凭感觉估算更系统——而且会让人立即意识到,雇主团体保险的 2 倍年薪(约 $360,000)实际覆盖率不足 15%。

警告常见误区:「公司福利里有人寿保险就够了」

大多数雇主团体人寿保险(Group Life)保额为年薪的 2 倍(约 $20–$30 万),在大温地区远不足以覆盖房贷余额 + 收入替代需求。

更重要的是:团体保险与工作挂钩。一旦离职、被裁或公司倒闭,保障即时消失——往往发生在你最需要保障的时刻(失业、经济危机)。个人持有的 Term Life 不依附于任何雇主。

注记Term Life 内嵌的保险顾问关键条款:Conversion Privilege

这是保险顾问买 Term Life 时最重视、但大多数购买者从未问过的条款——「转换权(Conversion Privilege)」。

机制:在 Term 保单生效期内(通常到 65 或 70 岁,且条款规定的转换截止年龄前),保单持有人有权将 Term 部分或全部转换为 Permanent 保单(Whole Life / Universal Life),无需重新核保——不管你当时的健康状况如何。

为什么重要:

- Term 保单是”穿越健康风险的桥梁”——年轻健康时锁定的可保性,可以在 10-20 年后健康状况已变化时”兑现”成永久保单

- 典型场景:35 岁买 Term-20,50 岁时已患高血压 + 体检红字——此时若想买 Whole Life 不可能再核保,但通过 Conversion 条款可以无核保地把现有 Term 转换为 Whole Life

保险顾问视角下应该问的问题(选 Term 时):

- 转换截止年龄是多少?(行业常见 65 或 70 岁;越晚越好)

- 转换时可选哪些 Permanent 产品?(产品池越宽越好)

- 转换时是否可以部分转换?(保留 Term 部分 + 转换部分到 Whole Life)

- 转换时的保费按什么年龄计算?(当时的实际年龄——所以越早转换越便宜)

不带 Conversion 条款或转换截止年龄过早的 Term 保单——即使保费便宜,也是次优选择。这条款是免费的,但价值可能在未来某个时刻等于一张永久保单的全部价值。

失能保险(Disability Insurance)

保护对象:收入流,防止疾病或意外导致无法工作期间的财务崩溃。

一个容易被忽略的现实:在 25–64 岁工作人口中,经历至少 90 天失能的概率,远高于同期死亡概率。死亡是一次性事件,失能是持续性的财务耗散——你还活着,但收入归零,支出不减。

购买时须关注的关键参数:

| 参数 | 说明 |

|---|---|

| 等待期(Elimination Period) | 通常 90 天;应急金 ≥ 3 个月时,90 天等待期是合理选择 |

| 保障期限 | 至 65 岁(强烈推荐)vs 2 年/5 年(覆盖不足) |

| 失能定义 | Own Occupation(无法从事自己的职业)最优;Any Occupation 定义更严苛 |

| 保障金额 | 通常为税前收入的 60–70%;保障金通常免税领取 |

自雇人士(持牌顾问、医生、律师等)无 EI 兜底、无团体福利,失能保险是唯一的收入保护来源,优先级极高。

注记DI 保单的四个关键 Rider(保险设计内行视角)

DI 保单的”基础保额”只是起点——真正决定 30 年后效用的是附加 Rider:

| Rider | 机制 | 是否值得加 |

|---|---|---|

| FIO(Future Insurability Option)未来增保权 | 锁定未来增加保额的权利,无需重新核保——通常允许每 2-3 年增加一次 | 强烈推荐——35 岁锁定的 FIO,到 50 岁加保时不必担心健康变化 |

| COLA(Cost of Living Adjustment)通胀挂钩 | 理赔期间月赔付按通胀逐年上调 | 长保障期(保至 65 岁)建议加;20 年通胀可吃掉一半购买力 |

| Partial / Residual Disability 部分失能 | 部分失能(能工作但收入降低)时按比例赔付 | 强烈推荐——多数失能不是 100% 不能工作 |

| Own Occupation 至 65 岁 | 不只生效初期 2 年,而是整个保障期都按”无法从事自己职业”赔付 | 医生 / 律师 / 高技能人士必加——基础版仅 2 年 Own Occ |

保险顾问视角的实操建议:DI 保单的”基础版”在大多数公司其实只是”营销价格”——附加上述 Rider 后实际保费会上升 30-50%,但 30 年后的实际保障力可能差出 3 倍。比报价时必须把同等 Rider 配置纳入对比,而非看”裸保单”价格。

精神疾病限制(Mental & Nervous Limitation):大部分 DI 保单对精神疾病(抑郁、焦虑等)有 24 个月赔付上限。若你工作压力大或有家族病史,可询问”无 Mental & Nervous Limitation”版本——保费会显著上升,但对某些职业是必需。

提示低熵视角:可保性是稀缺资源

在近三年的从业经历中,拒绝失能保险最常见的理由是「我很健康,不会用到的」——这恰恰是应该购买的原因。

这里有一个反直觉的事实值得反复强调:

保险是唯一一种「钱买不到、要用健康买」的资产。

任何其他资产——股票、房产、ETF、GIC——都可以用钱买到。但保险的承保条件取决于你的可保性(Insurability):年龄、健康状况、家族病史。一旦体检报告出现红字、家族中出现重大病史,整张保单都可能附加除外责任、加费、甚至直接拒保。

我接触到的最贵的保险案例,从来不是保费最高的那一张,而是「想买但买不到了」的那一张——某位 47 岁的客户在体检发现早期甲状腺癌,三家公司都拒绝承保 CI 保险,从此她余生的所有重疾风险都只能自我承担。

健康是一扇随时可能关闭的窗户。当你健康时不需要保险,恰恰是你最便宜、最容易获得保障的时刻。这不是营销话术,是物理事实。

核保结果的四种分类与对应策略(保险设计内行视角)

申请保险后核保(Underwriting)的结果有四种——理解这四类,能帮你避免”被一次拒绝就放弃”的常见误区:

| 核保结果 | 含义 | 实操对策 |

|---|---|---|

| Standard / Preferred | 标准或优级核保——按公开费率投保 | 直接接受;Preferred 比 Standard 便宜 10-25%(典型条件:BMI 在标准范围、无慢性病、不吸烟、无家族重大病史) |

| Rated(加费承保) | 因健康因素加费,常见 +25% / +50% / +100% | 不要立即接受第一家加费——同样的医疗记录在不同公司可能被分到不同级别。我接触的案例中,A 公司 Rated +50% 在 B 公司可能是 Standard。找 MGA 渠道的独立顾问比报 3-4 家 |

| Postponed(延期承保) | 当前不承保,需等待 X 个月后重新评估 | 常见于近期手术 / 怀孕 / 治疗未稳定。记录所有延期理由 + 复审时间——到期日前 30 天即可重新提交 |

| Declined(拒绝承保) | 完全拒绝 | 不是死刑——某些公司接受高风险,某些专门做”非标准核保”。另外可考虑:(a) 简易核保保单(Simplified Issue,保额上限较低但无体检);(b) 担保发行保单(Guaranteed Issue,保额更低但 100% 承保) |

保险顾问视角下最重要的内行操作:在体检结果不确定时,可先做 Pre-underwriting Inquiry(核保预询)——把医疗记录匿名提交给多家公司的核保部门,在正式申请之前得到大致评估。这避免了正式申请被拒后留下”被拒记录”(这条记录会影响未来在任何公司的申请)。

关键提醒:一旦在某家公司有 Declined 记录,必须在未来申请中如实披露——故意隐瞒会触发保单无效(包括已生效的保单)。所以正式申请前的预询非常重要——这是独立持牌顾问才能给客户安排的预防性操作。

10.3 资产护城河:防止被迫清仓

定期寿险和失能保险保护的是「收入」。第三类风险更隐蔽:你活着,还能工作,但医疗开支迫使你动用投资账户。

重疾保险(Critical Illness Insurance)

机制:被确诊为指定重大疾病(通常覆盖癌症、心脏病发作、中风等 25–26 种),一次性支付保额全额现金,用途不限。

这笔钱不是用来报销医疗账单(那是医疗保险的职责)。它是用来:

- 支付收入中断期间的固定成本(房贷、生活费)

- 覆盖公共医疗不报销的项目(私家护士、海外治疗、心理支持)

- 最重要的:让投资账户保持不动

没有这笔钱,周先生(本章开头案例)将被迫从 TFSA 提取资金——当年额度不恢复,且在账户可能处于低点时强制卖出,永久锁定损失。

典型配置:$200,000–$500,000 保额;35–40 岁健康非吸烟者,20 年定期,月保费约 $150–$300。

注记CI 保险的三个关键技术细节(保险设计内行视角)

1. Return of Premium(ROP)退保费 Rider

CI 保险有一个独特设计:你可以加 ROP rider,保单到期未理赔时返还累计已缴保费——这让 CI 在”未发病”的情况下不再是纯支出。

- ROP at Surrender(退保返保费):保单持有 15+ 年后退保,返还已缴保费的 75-100%

- ROP at Death(身故返保费):未发生重疾即去世时,保费全额返还给受益人

- ROP at Expiry(到期返保费):保单到期(如 75 岁)未理赔,返还已缴保费

ROP rider 会增加约 50-80% 的保费——但对于”觉得 CI 像沉没成本”的客户,这是把 CI 变成”花得起的强制储蓄”的常见设计。

2. 部分理赔(Partial Payout)vs 全额理赔

不同公司的 CI 保单对”轻症”(如早期前列腺癌、早期乳腺癌、原位癌)的处理差异极大:

- 优秀产品:早期病灶赔付 10-25% 保额,主合同继续有效——后续若进展为重症,仍可全额理赔

- 基础产品:早期病灶不在保障清单内——必须达到”重疾”定义才能赔付

选 CI 时必须看保单附录的”覆盖疾病清单”——不是”覆盖多少种”(数字游戏),而是”早期病灶部分赔付是否到位”。

3. 等待期与生存期

- 等待期(Waiting Period):保单生效后的初始等待,期间确诊不赔付(典型 30-90 天)

- 生存期(Survival Period):确诊后必须存活的最短时间才能赔付(典型 30 天)

- 癌症特殊条款:多数产品对”保单生效前 90 天内首次诊断的癌症”永久除外——这是为什么 CI 应尽早投保,等到出现症状才申请已为时晚矣

保险顾问视角的核心建议:CI 比较”覆盖疾病数量”是销售话术;真正应该比较的是”早期病灶部分赔付清单 + 生存期长短 + ROP 选项”。这三项决定了 CI 保单 30 年后的实际效用。

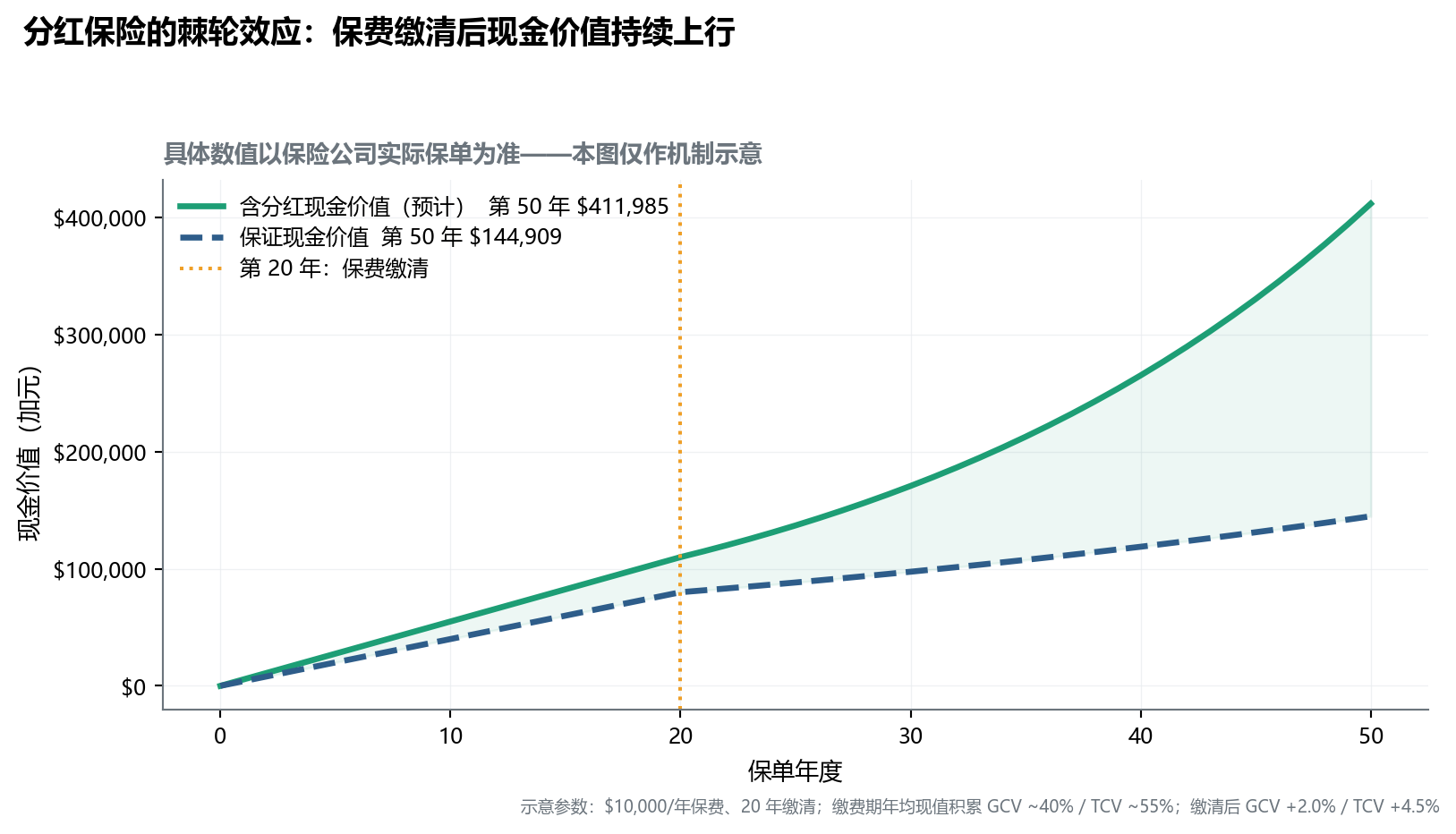

分红保险(Participating Whole Life)

这是我在执业经历中接触最深、也最值得单独说明的工具——同时也最容易被误解和误用。

核心机制:

分红保险(Par Whole Life)是终身寿险,保费在设定年限内缴清(如 15 年或 20 年),此后无需继续缴费。保单内部积累现金价值(Cash Value),具备以下属性:

- 不依赖市场:增长来自保险公司年度分红,与股市涨跌无关

- 保本增值:有最低保证现金价值(Guaranteed Cash Value),不因市场下跌而减少

- 递延税款:保单内部增长以递延纳税方式积累;通过保单借款(Policy Loan)提取时可实现税务优化

- 身故赔付:身故后受益人获得免税死亡赔付,绕过遗产认证

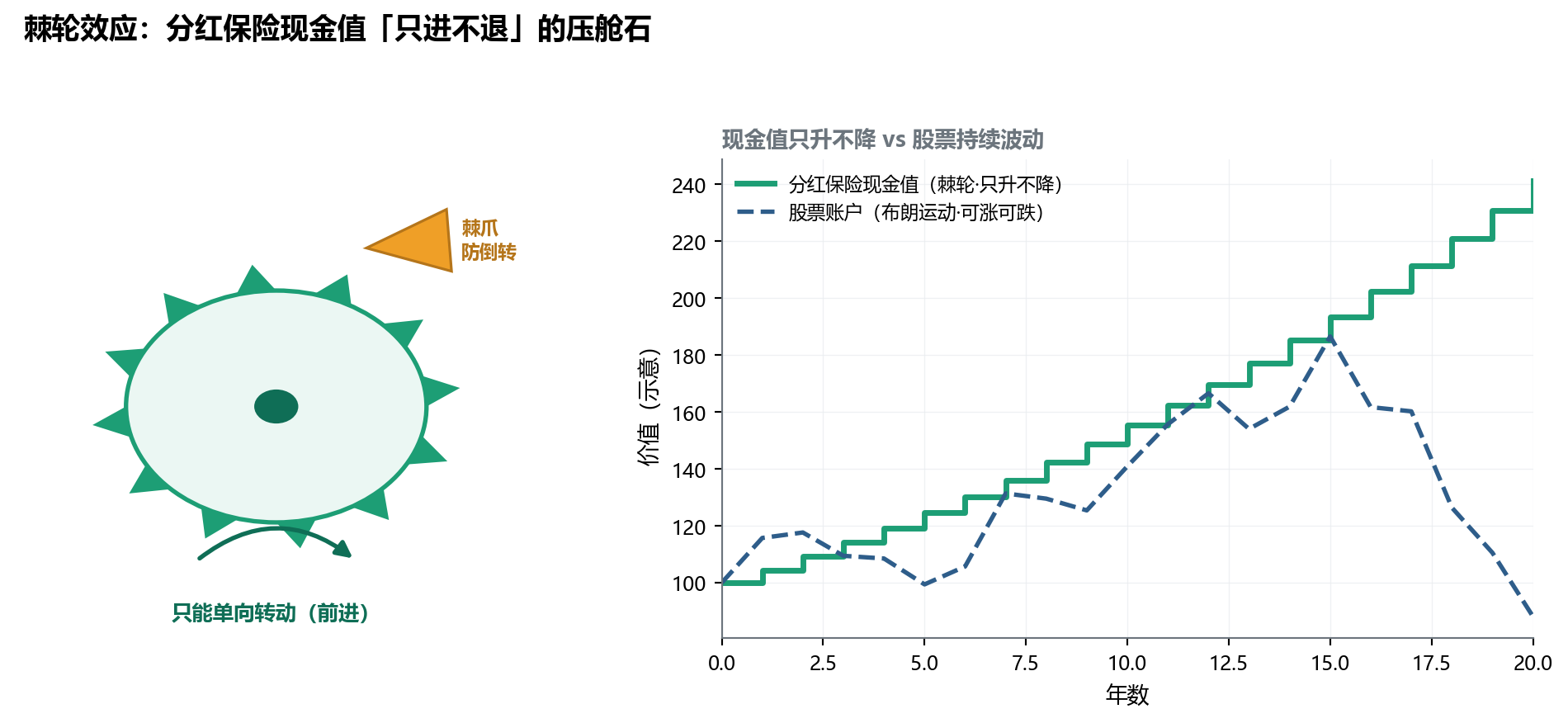

注记棘轮效应:为什么分红保险的现金价值「只升不降」

在机械工程中,棘轮(Ratchet) 是一种只允许单向转动的齿轮——能量可以向前积累,物理上禁止倒退。

分红保险的现金价值曲线之所以呈现「只升不降」的形态,正是因为保单结构里内置了一个金融意义上的棘轮:

| 棘轮组件 | 机制 |

|---|---|

| 归属机制(Vesting) | 保险公司每年宣告的分红一旦存入保单(购买 Paid-Up Additions),即转化为保证现金价值的一部分 |

| 不可逆性(Irreversibility) | 这部分价值在保单生效期间永远不会被收回——即使次年市场崩盘、保险公司分红率下调,已锁定的部分仍作为新基数继续参与下一轮分红 |

对比股票账户:股票市场没有棘轮。TFSA 里的权益 ETF 可以涨 50%,也可以跌 50%——它处于持续的布朗运动状态。

分红保险的现金价值曲线:是一条平滑向上的单调函数。

这种「确定性的累积」让分红保险在投资组合中扮演压舱石的角色:当你拥有一块永远不会下跌的资产作为底层,你才有信心让 TFSA/RRSP 里的股票部分更激进地追求长期增长。它不是为了取代股票,而是为股票提供心理与财务的双重底线。

分红保险的正确定位:它不是投资产品,也不是注册账户的替代品。它是为已经用满 TFSA/RRSP/FHSA 额度、仍有额外闲置资金需要保本增值的人提供的工具。

适合场景:TFSA/RRSP 已用满且仍有储蓄盈余;希望退休期间有一部分资产不受市场波动;需要高效的身后传承工具;配合卷二(企业主)CDA 账户策略。

注记分红流向(Dividend Option)的四种选择——保险设计细节

这是分红保险设计中决定长期效果的最重要参数之一——但被销售人员系统讲清楚的概率不到 20%。

每年保险公司宣告分红时,保单持有人可以选择分红的流向:

| 选择 | 机制 | 适合场景 |

|---|---|---|

| Paid-Up Additions(PUA,加保) | 用分红购买额外的”已付清”保额——保额 + 现金值同步增长,新增部分继续参与下年分红 | 绝大多数长期持有人的默认选择——复利效应最强 |

| Premium Reduction(抵保费) | 用分红冲抵当年应缴保费——降低现金流压力 | 退休期间想”停止付现金保费”但保留保单 |

| Cash(现金提取) | 每年分红直接取出 | 几乎从不推荐——浪费保单内复利、提取部分可能应税 |

| On Deposit(存入累积账户) | 分红存入保单内的存款账户,赚取利息 | 短期内有提取计划,但又不想完全损失复利 |

保险顾问视角下的关键洞察:

- PUA 是棘轮效应的真正引擎——选 PUA 等于让分红”购买新的小棘轮”,每个小棘轮又开始独立累积分红,复利套复利

- 选 Cash 提取 = “把齿轮拆下来卖掉”——保单结构性能被显著削弱

- 大多数人买保单时被设置为 Cash 默认——这是销售导向(让客户”看到钱”)而非长期最优

实操建议:保单生效后立即检查 Dividend Option 设置是否为 PUA;若不是,与保险顾问申请变更(多数公司支持,通常无需重新核保)。

在 IPS 框架中的归类:另类固定收益资产

在第 3 章(条款一:目标配置比例)的资产配置框架中,分红保险不应被归类为「保险」科目,而应被归类为「另类固定收益资产」(Alternative Fixed Income)——它在功能上取代了传统的 GIC 与债券角色。

等效税前回报对比(边际税率 53% 的高收入者,BC/ON 省):

| 资产 | 名义回报 | 税务处理 | 税后回报 | 等效税前 GIC 利率 |

|---|---|---|---|---|

| 5 年 GIC | 4.5% | 利息 100% 计入应税收入 | ~2.1% | 4.5%(基准) |

| 加拿大债券 ETF(XBB) | ~3.5% | 利息 100% 计入 | ~1.6% | 3.5% |

| 分红保险 长期 IRR | 4.5%–5.5% | 递延 / 免税增长 | 4.5%–5.5% | 约 10%–12% |

也就是说:对边际税率 53% 的高收入家庭,分红保险的长期内部回报率(IRR)相当于一张永远不会跌、且免税的 10%–12% GIC。

资产置换(Asset Substitution)的实操含义:在你的资产配置饼图中,原本分配给 GIC / 投资级债券的部分,可以由分红保险替代——既提高了长期税后收益率,又叠加了身故赔付的杠杆作用。

⚠️ 仍需注意:这个策略仅适用于注册账户已经用满的家庭——绝不可作为 TFSA/RRSP 的替代物。优先级始终是 TFSA → FHSA → RRSP → 分红保险。

警告关于分红保险的常见误导

市场上存在一种话术:「分红保险可以替代 RRSP/TFSA,税务更优惠。」

这是不正确的。正确的优先顺序始终是:

先用尽 TFSA → FHSA → RRSP → 再考虑分红保险

以分红保险作为第一投资层、跳过注册账户,是常见的配置误区。

BTID 之争:数学胜,还是纪律胜?

理财讨论中最经典的争论之一:「Buy Term and Invest the Difference」(BTID) 是否优于分红保险?

BTID 理论模型:定期寿险便宜,把省下来的保费投入股票指数,长期 7–9% 回报远高于分红保险 4.5–5.5%——数学上 BTID 必胜。

但理论需要在现实摩擦中检验。看一个跨度 30 年的对比假设。

起点(1994 年,两人均 30 岁,需 $1,000,000 保额):

| A 先生(BTID 派) | B 先生(分红保险派) | |

|---|---|---|

| 保险选择 | Term-20(20 年定期) | 20 年缴清的分红保险 |

| 年保费 | $800 | $10,000 |

| 投资 | 余下 $9,200 投入标普 500 | 无(保费占用全部预算) |

| 信念 | 股市长期必胜 | 强制储蓄 + 落袋为安 |

30 年间的真实摩擦:

| 摩擦类型 | 对 A 先生的影响 | 对 B 先生的影响 |

|---|---|---|

| 税务摩擦 | 非注册账户每年股息与调仓利得课税,名义 10% 回报税后 ~7% | 保单内增长递延 / 免税(ITA 148) |

| 人性摩擦 | 2000 年互联网泡沫亏 40% 后停止定投;2008 年危机时变现部分用于装修 | 保险公司每年发账单,强制储蓄——没有「停止」选项 |

| 可保性摩擦 | 50 岁体检查出高血压,Term 续保保费跳至 $8,000/年,选择放弃,从此裸奔 | 保单终身有效,与未来健康无关 |

终点(2024 年,两人均 60 岁):

| A 先生 | B 先生 | |

|---|---|---|

| 保险保额 | $0(Term 已过期) | ~$1,800,000(含分红增值的身故赔付) |

| 可动用现金 | 投资账户约 $400,000(断供+变现+税后) | 保单现金价值约 $800,000(可税务优化提取) |

| 若现在去世,家人到手 | ~$400,000(还需缴最后一次税) | ~$1,800,000 免税(绕过 Probate) |

物理复盘:

BTID 模型假设了一个「真空中的球形鸡」——假设投资者是 100% 理性的机器、假设没有税务摩擦、假设市场波动不会动摇行为。在现实中,这三个假设同时被打破。

分红保险用「强制储蓄」克服了人性弱点,用「免税增长」克服了税务摩擦,用「终身保障」克服了可保性退化。在 30 年的长跑中,「纪律」战胜了「数学」。

警告谨慎解读 BTID 案例

以上数字基于历史平均假设,不代表对未来市场或保险公司分红率的承诺。具体哪种策略更优,取决于你的:

- 行为纪律:能否真的「Invest the Difference」?大多数人实际是「Spend the Difference」

- 税务效率:是否能将 BTID 投资置于 TFSA/RRSP 内规避税务摩擦?若可以,BTID 的数学优势会重新放大

- 健康状况:50 岁后的可保性是一个真实的稀缺资源

- 时间跨度:年龄越大、保障年限越长,分红保险的相对优势越显著

正确的问题不是「哪个普遍更优」,而是「在我的家庭具体参数下,哪个更合理」——这是一次值得与持牌顾问深入讨论的对话。

注记保险公司本身的安全性:监管 + 行业基金 + 百年分红史

当客户考虑配置分红保险作为长期资产时,常见的合理疑虑是:「保险公司本身会不会倒闭?我的钱安全吗?」

加拿大寿险体系有三层防护,使大型寿险公司违约成为近乎不可能事件:

第一层:OSFI 监管

加拿大金融机构监管署(Office of the Superintendent of Financial Institutions, OSFI)对寿险公司的资本充足率要求严苛于银行——保险公司必须保持高于法定 LICAT 比率,定期接受压力测试,监管周期短、披露要求高。

第二层:Assuris 行业保险基金

Assuris 是加拿大寿险业的法定行业保障基金(所有持牌寿险公司强制参与)。2024 年 5 月 Assuris 完成保障重设,新规则下万一某家保险公司违约:

| 保单类型 | Assuris 保障下限(2024-05 起新规) |

|---|---|

| 寿险死亡赔付 | $1,000,000 或承诺额的 85%(取较高者) |

| 终身寿险现金价值 | $100,000 或 85% |

| CI / 健康险 lump-sum 一次性赔付 | $250,000 或 85% |

| 月度收入(DI / LTC / 退休年金) | $5,000/月 或 85% |

| 累积价值(隔离基金 / GIA / 累积型保单) | $100,000 或 85% |

第三层:百年穿越周期的分红历史

加拿大四大互助型寿险公司——Manulife、Canada Life、Sun Life、Equitable Life——均有 100–170 年历史,穿越了 1929 年大萧条、2000 年互联网泡沫、2008 年金融海啸、2020 年疫情冲击——从未中断过年度分红宣告。

这种「穿越周期的稳定性」是单一股票、单一债券、甚至大多数主权货币都无法比拟的——也是分红保险作为「另类固定收益资产」的根本底气。

⚠️ 这并非「绝对保证」——任何金融机构都存在尾部风险。但相对于其他资产类别,加拿大寿险业的违约概率在过去一个世纪基本为零,是加拿大金融体系中最稳定的一环。

10.4 怎么挑保险公司:加拿大主要寿险公司对比

在确定要买什么保险之后,下一个无法回避的问题是:该买哪家公司的保单?

加拿大持牌寿险公司有数十家,但绝大部分华人家庭真正应该考虑的,只有头部六到八家。这一节给出一个系统化的对比框架。

加拿大寿险公司的四个梯队

| 梯队 | 公司 | 资产规模 | 适用场景 |

|---|---|---|---|

| 第一梯队 | Manulife / Sun Life / Canada Life | 各 > $400 B | 大额永久寿险、分红保单 |

| 第二梯队 | Equitable Life / Empire Life / Industrial Alliance(iA) | $30B-$80B | 中端永久寿险、Term 主流市场 |

| 第三梯队 | Foresters / RBC Insurance / BMO Insurance | $10B-$30B | Term Life 价格竞争激烈 |

| 第四梯队 | Assumption / Humania / Wawanesa Life 等 | < $10B | 特殊产品(简易核保、即时核保) |

三家头部对比:Manulife / Sun Life / Canada Life

| 维度 | Manulife | Sun Life | Canada Life |

|---|---|---|---|

| 成立年份 | 1887 | 1865 | 1847(最老) |

| 公司性质 | 上市(TSX:MFC) | 上市(TSX:SLF) | Power Corp 控股(私有) |

| 资产规模(2024) | ~$890 B | ~$480 B | ~$420 B |

| 主力分红率(2024) | ~6.0% | ~6.25% | ~6.0% |

| 分红史最长记录 | 130+ 年未中断 | 150+ 年未中断 | 170+ 年未中断 |

| 信用评级(S&P) | AA- | AA | AA |

| 强项 | 数字化平台、加拿大本土最大 | 全球资产管理、亚洲业务深厚 | 团体保险、政府养老金 |

上市公司 vs 互助型公司:股东 vs 保单持有人之争

历史上,加拿大寿险业有两种公司结构:

- 互助型(Mutual):保单持有人就是所有人,分红是利润分配

- 股份制(Stock):股东持有公司,分红保单持有人和股东”共享”利润

1999-2000 年加拿大放开 Demutualization(去互助化)后,Manulife、Sun Life、Canada Life 都从互助型转为上市公司。但分红保单持有人的法律地位仍然受保护——加拿大保险法(ICA)规定分红账户(Participating Account)必须与股东账户分隔管理。

警告Equitable Life 是仍剩余的纯互助型

Equitable Life of Canada 是加拿大目前仍然完全互助型的主要寿险公司——保单持有人即所有人,没有股东分流利润。 - 资产规模虽小(约 $7B),但分红率连续多年位居业内最高之一 - 适合追求”纯粹分红保单”、不希望分红被股东分流的客户 - 缺点:产品线相对窄,灵活性不如三大巨头

应该关注哪些数字?

许多客户被销售员引导只看“演示分红率”(Illustrated Dividend Rate),但这只是个起点。真正应该看的是:

- 核心红利率(Dividend Scale Interest Rate, DSIR)

- 各公司每年公开宣告

- 2024 年大公司在 5.8%-6.3% 区间

- 比较时确保所有公司用同一年数据(避免新旧不同)

- 分红连续年数

- 大公司都是 100+ 年未中断

- 这是穿越大萧条、金融海啸、疫情的实证

- MCCSR / LICAT 资本充足率

- OSFI 法定要求 100%,行业平均约 130-150%

- 大公司通常 140%+,越高越保守

- AM Best、S&P、Moody’s 三大评级

- 至少 A+(AM Best)或 A(S&P)以上

- 头部三家均为 A+ 或更高

- Operating Profit 和 ROE

- 公司持续盈利是分红可持续的根基

- 大公司 ROE 通常 11-15%

实战选择策略:怎么挑出适合自己的那一家

提示选择决策树

Step 1:先决定保单类型(Term / Whole Life / Universal Life) - Term Life:价格敏感,比报价即可,关注头部 6-8 家 - Whole Life:选三家头部 + Equitable Life,按演示和分红率综合评估 - Universal Life:因税务架构复杂,倾向 Manulife / iA / Empire(三家产品成熟)

Step 2:评估个人偏好 - “我希望与上市公司打交道,看得见财报” → Manulife / Sun Life - “我希望分红不被股东分流” → Equitable Life - “我看重团体经验和老字号” → Canada Life

Step 3:选择持牌顾问 - 独立 Advisor(MGA 渠道)可以同时报价多家 - 银行渠道(如 RBC Insurance、BMO Insurance)通常只能卖自家产品 - 独立顾问的中性比较,是这一步的关键价值

一个真实的对比案例

40 岁男性,非吸烟,标准核保,$1,000,000 终身保额,20 年缴清分红保单。三家头部公司演示数据(2024 年同一时点取数):

| 公司 | 年保费 | 20 年总缴费 | 第 20 年保证现金价值 | 第 20 年含分红现金价值 | 第 40 年含分红死亡赔付 |

|---|---|---|---|---|---|

| Manulife | $15,200 | $304,000 | $260,000 | $410,000 | $1,950,000 |

| Sun Life | $15,500 | $310,000 | $268,000 | $425,000 | $2,010,000 |

| Canada Life | $14,950 | $299,000 | $258,000 | $405,000 | $1,920,000 |

| Equitable Life | $15,800 | $316,000 | $275,000 | $440,000 | $2,070,000 |

注:以上数字为示意,实际报价随核保级别、产品版本、市场条件而异。

差距其实不大——这正是头部公司的共同特征:没有显著的”赢家”,只有适合不同偏好的选择。

提示低熵视角

被问得最多的问题是「哪家保险公司最好?」 我的回答永远是:“最好”是个伪命题。头部四家在长期投保人体验、分红可持续性、违约风险上几乎没有差距。

真正应该问的问题: 1. 我的核保结果在哪家最有利?(每家公司对吸烟史、家族病史、BMI 等的承保口径略有不同) 2. 哪家公司的产品设计最贴近我的目标?(早期现金价值优先 vs 后期死亡赔付优先) 3. 我能否接触到独立的、能比较多家的持牌顾问?

最贵的错误,不是选错保险公司,而是没有比较就买——同样的保障,不同公司年保费差距可达 15-25%。

10.5 养老金双轨制:政府轨道 + 自建轨道

加拿大退休收入来自两个轨道:政府基础保障(CPP + OAS)和个人自建现金流。

政府轨道:CPP 与 OAS

CPP 根据工作年限和缴费记录决定,最高月给付约 $1,433(2025 年 65 岁起领,数据来源:Service Canada / CRA;2024 年为 $1,364.60)。关键决策:何时开始领取?

| 领取年龄 | 相较 65 岁 |

|---|---|

| 60 岁 | 减少 36% |

| 65 岁 | 基准 |

| 70 岁 | 增加 42% |

(数据来源:CRA,2025 年)

延迟至 70 岁,每月终身多收 42%,且通胀挂钩。对预期寿命较长的健康人群,延迟至 70 岁在精算上通常是最优选择。

OAS Clawback:若 65 岁当年净收入超过约 $93,454,OAS 以 $0.15/$1 比率被回扣(数据来源:CRA,2025 年)。TFSA 提款不计入回扣的收入基础——这是 TFSA 对高收入退休者的额外价值:弹性提款不触发 OAS 回扣。

自建现金流层

flowchart TD

A["退休年度<br/>现金需求"] --> B["政府轨道<br/>(基础保底)"]

A --> C["自建轨道<br/>(填补差距)"]

B --> D["CPP<br/>最高约$1,433/月<br/>(2025年65岁起领)<br/>延迟至70岁 +42%"]

B --> E["OAS<br/>约$728/月<br/>(2025 Q1,<75岁)<br/>注意 Clawback"]

C --> F["TFSA 提款<br/>完全免税<br/>不触发 OAS Clawback"]

C --> G["股息股 DRIP<br/>分配期转为<br/>现金领取"]

C --> H["分红保险<br/>保单借款<br/>税务优化提取"]

style B fill:#EAF4FB,stroke:#2E5D8A

style C fill:#EBF7F3,stroke:#1D9E75

style D fill:#EAF4FB,stroke:#2E5D8A

style E fill:#EAF4FB,stroke:#2E5D8A

style F fill:#EBF7F3,stroke:#1D9E75

style G fill:#EBF7F3,stroke:#1D9E75

style H fill:#EBF7F3,stroke:#1D9E75

退休现金流的核心顺序:先领 CPP/OAS(政府钱,无法传承,先用)→ TFSA 弹性提取(无税、不触发 Clawback)→ RRSP/RRIF 在低税率年份优先提取 → 分红保险保单借款(必要时)。

保险配置优先级

| 人生阶段 | 最优先 | 次优先 | 可考虑 |

|---|---|---|---|

| 单身无房贷 | 失能保险 | — | 重疾保险 |

| 有房贷 + 配偶 | 定期寿险(覆盖房贷) | 失能保险 | 重疾保险 |

| 有子女 | 定期寿险(房贷 + 收入替代) | 失能保险 | 重疾 + RESP |

| 临近退休(55 岁+) | 重疾保险(短期) | OAS 延迟策略 | 分红保险(传承) |

| 已退休 | OAS/CPP 最优领取时机 | RRIF 提款规划 | 分红保险(遗产) |

本章要点

- 保险保护的是「系统的运转条件」:疾病/意外是外部冲击,缺乏保障将迫使你在最坏的时机动用投资账户,将账面浮亏变为永久损失

- X 型防御曲线:家庭责任曲线(房贷+抚养)随年龄递减、资产积累曲线随年龄递增——交叉点前由 Term Life 覆盖防御缺口,交叉点后由 Whole Life 推高资产;二者是接力关系,非二选一

- 定期寿险(Term Life)是有房贷和家属的人最优先的配置,月保费 $60–$80 可覆盖百万级风险,不可被雇主团体保险替代

- D.I.M.E. 测试(Debt + Income + Mortgage + Education)是定期寿险保额需求的结构化计算方法——它会让你意识到雇主团体保险通常覆盖不足 20%

- 失能保险保护你未来数十年的人力资本收入,Own Occupation 定义 + 保障至 65 岁是标准配置;自雇者优先级最高

- 重疾保险提供患病后的一次性免税现金,让治疗期间投资系统保持完整;这是防止「被迫清仓」的直接工具

- 分红保险是注册账户额度用满后的补充工具,提供不依赖市场的保本增值;棘轮效应让其现金价值只升不降,与股票账户互补构成压舱石

- 在 IPS 框架中,分红保险应归类为「另类固定收益资产」:53% 边际税率下的免税 IRR 等效于 10%–12% 的税前 GIC——是 GIC/债券的资产置换候选

- 分红流向选择(PUA / Cash / Premium Reduction / On Deposit)决定长期效用——PUA 是棘轮效应的真正引擎;Cash 提取浪费保单内复利

- BTID(Buy Term and Invest the Difference)数学上更优,但在税务摩擦 + 人性摩擦 + 可保性退化的现实中往往失败——「纪律」战胜「数学」是 30 年长跑的常见结局

- 可保性是稀缺资源——保险是唯一一种「钱买不到、要用健康买」的资产;健康窗口随时关闭

- CPP 延迟至 70 岁终身增加 42%;TFSA 退休提款不触发 OAS Clawback——两者结合是退休收入规划的核心策略

注意本章行动清单