flowchart LR

A["积累期<br/>20-40岁<br/>熵增:拖延 + 高MER"] --> B["成长期<br/>40-55岁<br/>熵增:过度集中"]

B --> C["保护期<br/>55-65岁<br/>熵增:序列风险"]

C --> D["分配期<br/>65岁+<br/>熵增:长寿 + Clawback"]

style A fill:#EBF7F3,stroke:#1D9E75

style B fill:#FFF8E1,stroke:#EF9F27

style C fill:#FFF3E0,stroke:#EF9F27

style D fill:#EAF4FB,stroke:#2E5D8A

生命周期调整:不同阶段的熵增对策

李先生今年 58 岁,5 年后计划退休。他在过去 25 年里做对了几乎所有事:每年顶满 RRSP 和 TFSA、配置了 70/30 股债比例、有 $1.2M 退休账户和无房贷的自住房。

他来咨询时只问一个问题:「我能不能继续保持 70/30,再涨几年就好?」

我请他想象一个场景:2027 年他正式退休的同一年,全球股市像 2008 年那样下跌 40%。

他的 70% 股票部分(约 $840,000)瞬间缩水至 $504,000。如果他按原计划每年取 $60,000 生活费,前两年完全取自股票部分——市场低谷时被迫卖出股票变现,这部分本金永远没有机会跟随市场回升。

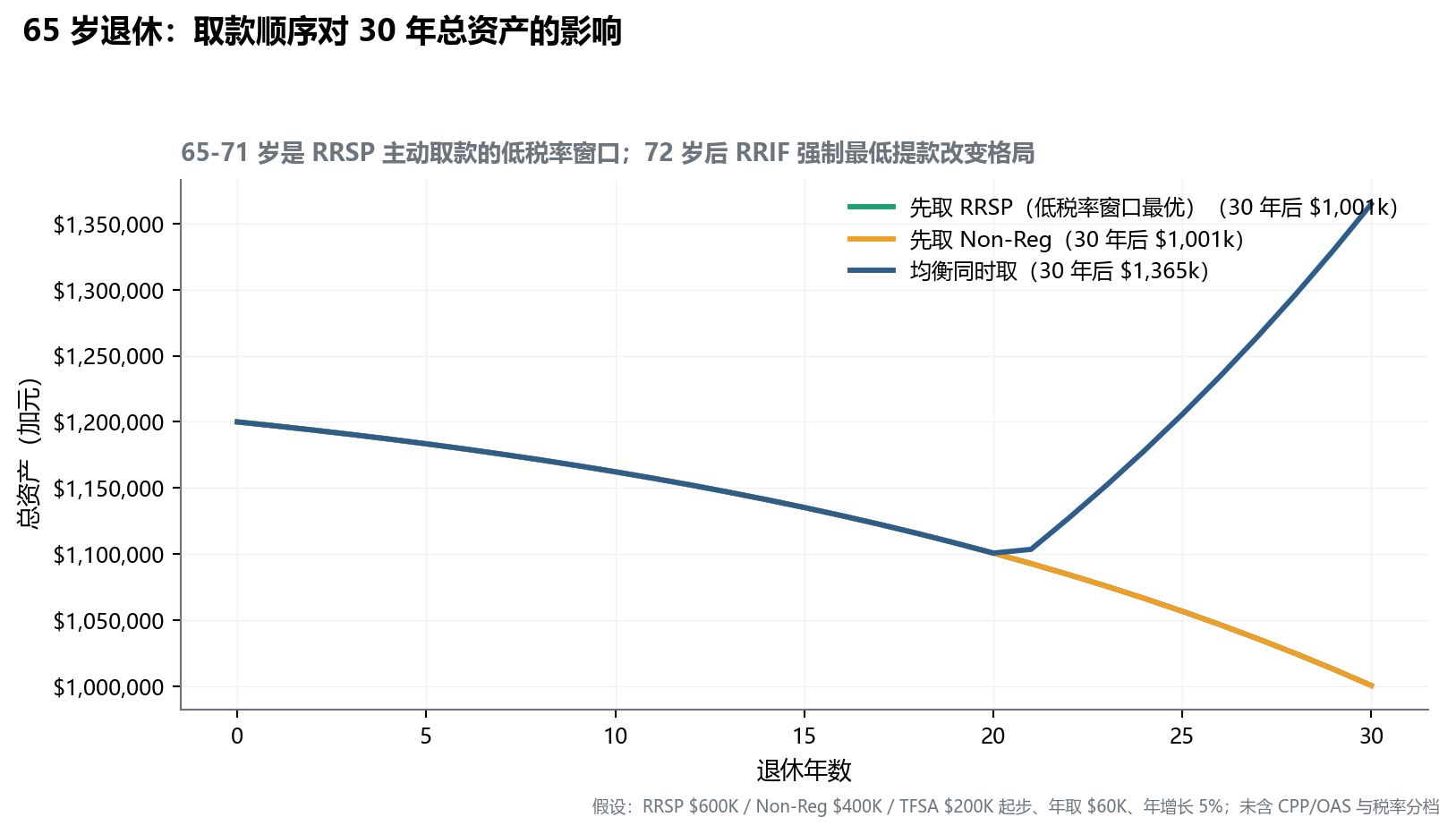

我们做了模拟:同样 30 年退休期,同样 7% 长期年化回报,

| 场景 | 退休首两年市场表现 | 30 年后剩余资产 |

|---|---|---|

| 平稳上涨 | +7%/+7% | $1.4M |

| 先跌后涨 | -25%/-15% | $0(约第 22 年耗尽) |

数字本身没变,只是顺序变了——这就是「序列风险」(Sequence of Returns Risk)。

李先生的核心问题不在于「70/30 是不是太激进」,而在于他还在用 38 岁的思维管理 58 岁的资产组合。人生不同阶段,熵增源完全不同。

13.1 人生财务四阶段的熵增特征

注记孟子·尽心上:穷则独善其身,达则兼善天下

「穷则独善其身,达则兼善天下。」——《孟子·尽心上》

孟子讲的是士人在不同境遇下的不同担当。财务系统的运作也是同样的逻辑:积累期独善其身(专注自身资产建设),分配期兼善他人(开始考虑配偶、子女、慈善的传承结构)。

人生不同阶段,财务的核心命题完全不同——用同一套策略走完一生,必然在某个阶段失败。

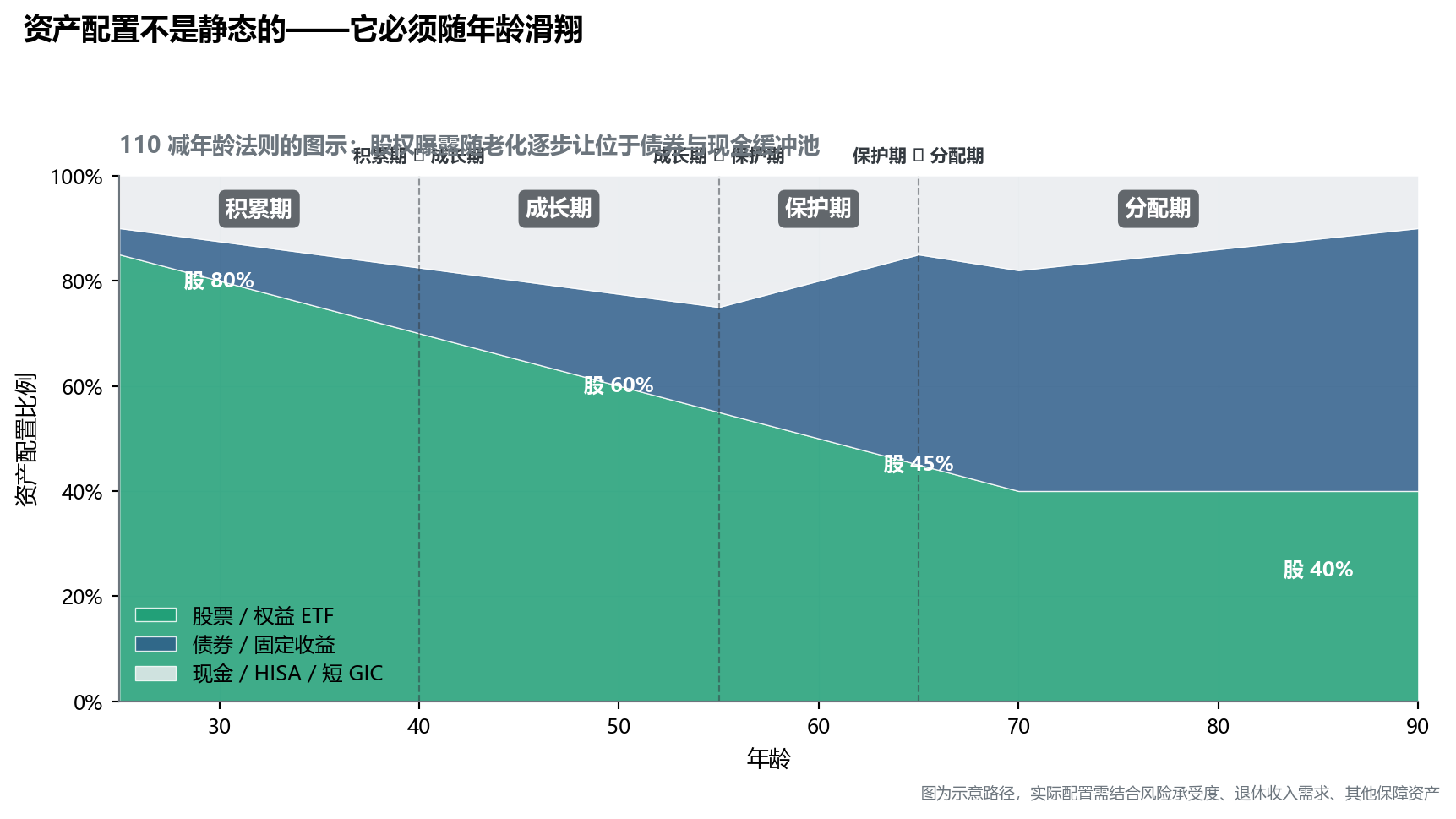

每个阶段的资产配置应该主动调整:年轻时大胆吃股权风险溢价,临退休前逐步加固现金/债券缓冲池。下面的”滑翔路径”图展示了一个典型的配置演进——三色面积随年龄此消彼长:

积累期(20-40 岁):拖延 + 高 MER

主要威胁:晚开始 5 年,相当于退休本金少一半。

20 岁开始每月存 $500(年化 7%)到 65 岁累计约 $172 万; 30 岁开始每月存 $500 到 65 岁累计约 $83 万; 10 年的拖延 = 损失 $89 万。

第二大威胁是高 MER 基金——25 岁选错银行主动基金(MER 2.2%),到 60 岁会让你比选 ETF(MER 0.2%)的同龄人少 30% 资产(参见 2.4 r 的三大杀手)。

核心策略: - TFSA + RRSP 顶满优先级高于一切 - 100% 用低费 ETF,远离银行主动基金 - 配置可以非常激进(80%+ 股票),因为时间是最大缓冲

成长期(40-55 岁):过度集中

主要威胁:「我的公司股票一直在涨」「我的房产年年增值」——单一资产敞口过大。

我接触到的成长期客户中,最常见的资产结构是: - 自住房 + 出租房 = 75% 净资产 - 雇主公司股票 = 15% 净资产 - 退休账户 = 仅 10%

一次房市调整或行业冲击,可能抹去 20 年积累。

核心策略: - 任何单一资产(含房产)超过净资产 25% 时强制减仓 - 雇主股票 RSU 到手后立即变现转入分散 ETF - 开始建立非注册账户,减少对房产的过度依赖

保护期(55-65 岁):序列风险

主要威胁:本章开头李先生的场景——退休前 5 年和退休后 5 年是「脆弱十年」。

这十年里如果赶上一次大熊市,整个退休计划可能直接崩塌——因为你既没有「时间复原」(不像 30 岁),也没有「持续薪资输入」(不像 45 岁)。

核心策略: - 股票比例分阶段降至 50-60% - 建立「现金桶」:3-5 年生活费置于 GIC 或高息储蓄账户,市场暴跌时优先取自此桶 - 开始建模退休现金流:什么时候启动 CPP、OAS、RRSP 转 RRIF

分配期(65 岁+):长寿 + OAS Clawback

主要威胁一:长寿风险——加拿大 65 岁男性平均还能再活约 19 年、女性约 22 年(StatCan 寿命表)。单人活到 95 岁的概率:男约 10%、女约 18%;但对一对夫妇而言,“至少一方活到 95 岁”的合并概率约 30–40%——退休规划必须按这个合并口径准备,而不是按单人平均寿命。「钱比人活得短」是这个阶段最大的恐惧。

主要威胁二:OAS Clawback——2025 年收入超过 $93,454 部分按 15% 回收 OAS;超过 $151,668 则 OAS 全部回收(参见 10.5 养老金双轨制:政府轨道 + 自建轨道)。

核心策略: - RRIF 强制取款顺序合理化:72 岁前可主动多取 RRSP,避免 RRIF 强制取款叠加其他收入触发 Clawback - TFSA 是这一阶段最强武器——取款不计入收入,不触发 Clawback - CPP 延迟到 70 岁领取 = 终身月领 +42%(活越久越赚) - 考虑年金(Annuity)作为长寿保险的一部分

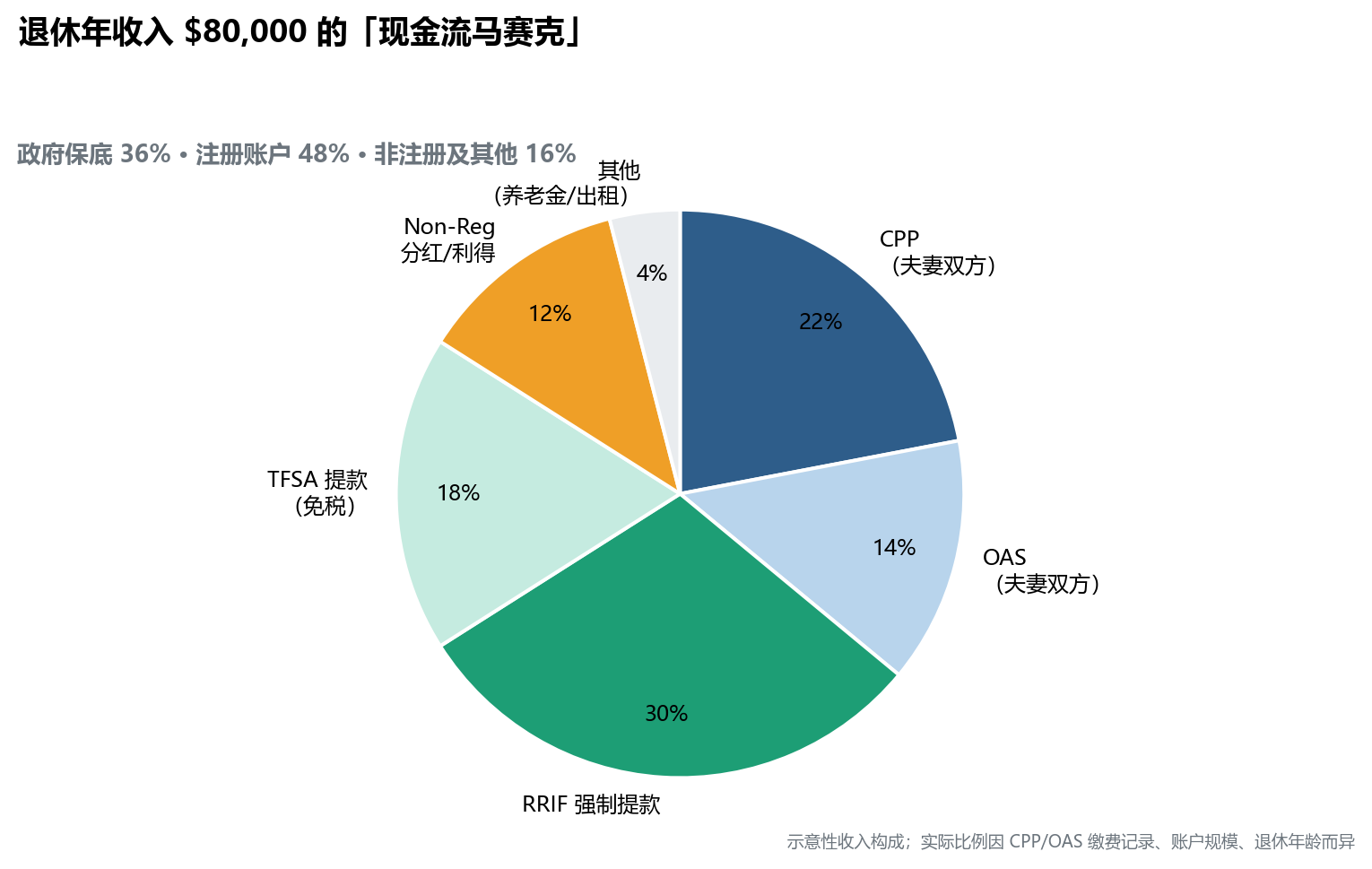

退休收入不是单一管道——它是 4-5 个来源拼合的”现金流马赛克”。下图是一个典型加拿大双职工退休家庭(年开销 $80K)的收入构成:

结构要点: - 政府保底(CPP + OAS)占 36% — 抗通胀、终身、不受市场影响 - 注册账户(RRIF + TFSA)占 48% — 自由度高但需要管理 - 非注册 + 其他占 16% — 灵活但税务效率最低,最后动用

关键洞察:先消耗 RRSP(应税)保留 TFSA(免税)+ Non-Reg(已部分税务清算),后期收入降低后 RRSP 取款税率反而更低,整体税务摩擦最小,TFSA 复利时间最长。

13.2 重大人生事件的财务应急响应

人生四阶段是「常态熵增」,但重大事件是「瞬时熵增冲击」——它们在短时间内改变你财务系统的结构性参数:受益人、税务身份、现金流模式。

结婚

24 小时内必做: - 更新所有保险(人寿、CI、Disability)的受益人为配偶 - 更新所有 RRSP / TFSA / FHSA 的受益人指定(Beneficiary Designation) - 更新 RESP 的次级订阅人(Subscriber)

90 天内完成: - 制定共同 IPS(参见 3.2 IPS:写给恐慌时自己的信):两人风险偏好、目标、责任分工 - 决定共同账户 vs 各自账户的结构 - 双方完整披露彼此资产负债,避免后期纠纷

警告婚前 vs 婚后资产

BC 省《家庭法》对婚前资产和婚姻期间增值有不同处理。如有显著资产差距,建议在结婚前签订 Prenuptial Agreement(婚前协议)——这不是不信任,而是给将来可能的不确定性留下清晰的规则。

生育

- 6 个月内:为新生儿申请 SIN,开设 RESP(6.4 RESP:政府赠款的 20% 无风险收益),开始接收 CESG

- 1 年内:申请 CCB(Canada Child Benefit)——按家庭收入自动发放,无需选择

- 保险加额:每个孩子至少 $250K-$500K 定期寿险加保(家庭主要收入者)

- 设立遗嘱:明确监护人(Guardian),否则法庭代为指定

离婚

加拿大离婚中最容易被忽视的两个税务陷阱:

陷阱一:RRSP 分割未走 Form T2220

通过法院命令或分居协议将 RRSP 转给前配偶,必须填写 T2220 表(即 Section 7 转移)——否则视同提取,全额计入收入征税。

陷阱二:受益人未立即更新

许多人在离婚后忘记更新 RRSP / TFSA / 保险的受益人。如果在更新前去世,前配偶仍可能合法继承资产——即使遗嘱写明不给。

| 离婚清单 | 时限 |

|---|---|

| 立即更新所有账户和保单受益人 | 离婚当天 |

| RRSP / TFSA 分割走 T2220 | 协议生效前 |

| 重写遗嘱与 POA | 30 天内 |

| 调整保险(人寿额度、受益人) | 30 天内 |

| 重新制定个人 IPS | 90 天内 |

失业

失业是「应急金」第一次真正派上用场的时刻(参见 红线二:严禁用投资账户充当应急金)。

Day 1-7: - 申请 EI(Employment Insurance),最长 45 周,最高约 $695/周 - 启动应急金(理想状态:6 个月生活费) - 暂停所有非必要订阅与 PAC

Day 8-90: - 暂停 RRSP 供款——失业期收入低,RRSP 抵扣效率差,转而填 TFSA - 评估是否需要提取 RRSP(最后选项,提取额计入当年收入) - 与房贷银行沟通可能的 Skip Payment(延期还款)安排

提示低熵视角

我见过最聪明的失业财务策略:在失业前 12 个月就已经把应急金从 GIC 提升至 6 个月生活费水平——这往往是因为他们对所在行业景气度有预感。

应急金不是失业后才建立,是「应急金存在」让你在失业冲击下不慌乱。

收到遗产或大额意外收入

最容易犯的错误:立刻投入市场或大额消费。

在我接触到的客户中,遗产挥霍率最高的不是金额小的,而是金额介于 $100K-$500K 之间的——既不够「人生改变」,又足够「一时冲动」。

6 个月冷却期 SOP:

- 第 1 周:把全部资金存入高息储蓄账户(HISA,约 4% 利息),暂不做任何投资决策

- 第 1 个月:与税务顾问确认是否需要申报;判断是否触发 T1135(境外资产)

- 第 3 个月:评估自身财务系统中的空缺——是房贷?应急金?保险缺口?教育金?

- 第 6 个月:按既有 IPS 规则注入投资账户,保持原资产配置比例

「天上掉的馅饼」最容易让人偏离 IPS——把它当作普通的「大额季度奖金」处理,是低熵思维与高熵思维的分水岭。

本章要点

- 人生四阶段熵增源完全不同:积累期是拖延 + 高 MER,成长期是过度集中,保护期是序列风险,分配期是长寿 + Clawback

- 序列风险(Sequence Risk)是退休前后「脆弱十年」的核心威胁——同样的平均回报,顺序不同决定资产寿命差异;应对方法是「现金桶」+ 股票比例分阶段下调

- 65 岁后取款顺序:先 RRSP、保 TFSA、Non-Reg 居中——最小化整体税务摩擦,最长化 TFSA 复利时间

- 结婚 24 小时必更新所有账户与保单受益人;生育 6 个月内开 RESP 申请 CCB;离婚必须走 T2220 转移 RRSP;失业立即暂停 RRSP 转 TFSA

- 大额意外收入须 6 个月冷却期——HISA 存放、税务确认、缺口评估、按 IPS 规则分配,禁止 30 天内做出投资决策

注意本章行动清单