时间与复利:对抗熵增的物理武器

第一章确认了威胁:封闭系统必然走向无序,家庭财富如果不主动做功,就会走向热寂。

那么,做功的燃料是什么?

是复利。

但复利是被误解最深的工具。大多数人知道「复利很厉害」,却不知道它为什么厉害,也不知道它有多脆弱。一旦系统里出现摩擦——费用、税务、时间的浪费——复利这台发动机的效率会以指数级的速率下降。

本章的任务,是把复利从一个模糊的「好概念」,变成一张可以操作的力学地图。

2.1 复利的物理本质:指数增长对抗熵增

复利公式的标准写法是:

\[A = P(1 + r)^t\]

这是数学,但更是物理。从热力学的角度看,这个公式描述的是一个开放系统持续做功的结果:

- 系统不断摄取外部能量(投资回报)

- 能量在下一期成为新的基础(本金增长)

- 每一期的基础都比上一期更大

关键在 \((1+r)^t\) 这个指数。它不是线性增长(\(P \times r \times t\)),而是指数增长——每一期的增长都是在上一期全部成果的基础上再增长。这就是为什么复利在时间足够长时会产生令人难以置信的结果:它是自我强化的有序化过程,与熵增方向相反。

注记核心概念:复利 vs 单利

单利(Linear):只有本金产生回报。\(A = P \times (1 + r \times t)\)

复利(Compound):本金和每期回报都产生回报。\(A = P \times (1 + r)^t\)

\(P = \$100,000\),\(r = 7\%\),\(t = 30\) 年:

- 单利终值:\(\$100,000 \times (1 + 0.07 \times 30) = \$310,000\)

- 复利终值:\(\$100,000 \times (1.07)^{30} = \$761,226\)

差距:$451,226。这多出来的 $45 万,是复利「滚动」产生的,是从来没有额外投入一分钱的纯粹系统效应。

2.2 三个变量,三场战争

公式 \(A = P(1+r)^t\) 只有三个变量,每一个都是一个独立的战场:

P(本金):系统的起始能量。你投入多少,决定了指数增长的基数。P 越大,同样的 \(r\) 和 \(t\) 产生的绝对值越大。但 P 是线性贡献——P 翻倍,最终只是 A 翻倍。

r(净转化效率):这是被侵蚀得最严重的变量。名义回报率 7% 听起来不错,但经过 MER 费用、税务拖累、通胀侵蚀之后,真正进入复利循环的净回报率可能只有 3–4%。r 的指数特性意味着:r 每降低 1 个百分点,30 年后的终值差距不是 1%,而是 20–30%。

t(时间):这是三个变量里最特殊的一个。P 可以积累,r 可以优化,但 t 用掉就永远消失了。你不能「买回」失去的时间。同时,t 在指数里的威力最大——增加 10 年,在高回报率下可以让终值翻倍以上。

这三个变量共同决定了你的财富系统的能量输出。接下来,我们逐一审视每个变量的真实威力和致命弱点。

2.3 时间(t):最廉价,也最不可挽回

在三个变量里,时间是最廉价的——你不需要额外的钱,不需要额外的技能,只需要早开始。但它也是最不可挽回的:每推迟一年,那一年所对应的指数增长空间就永远消失了。

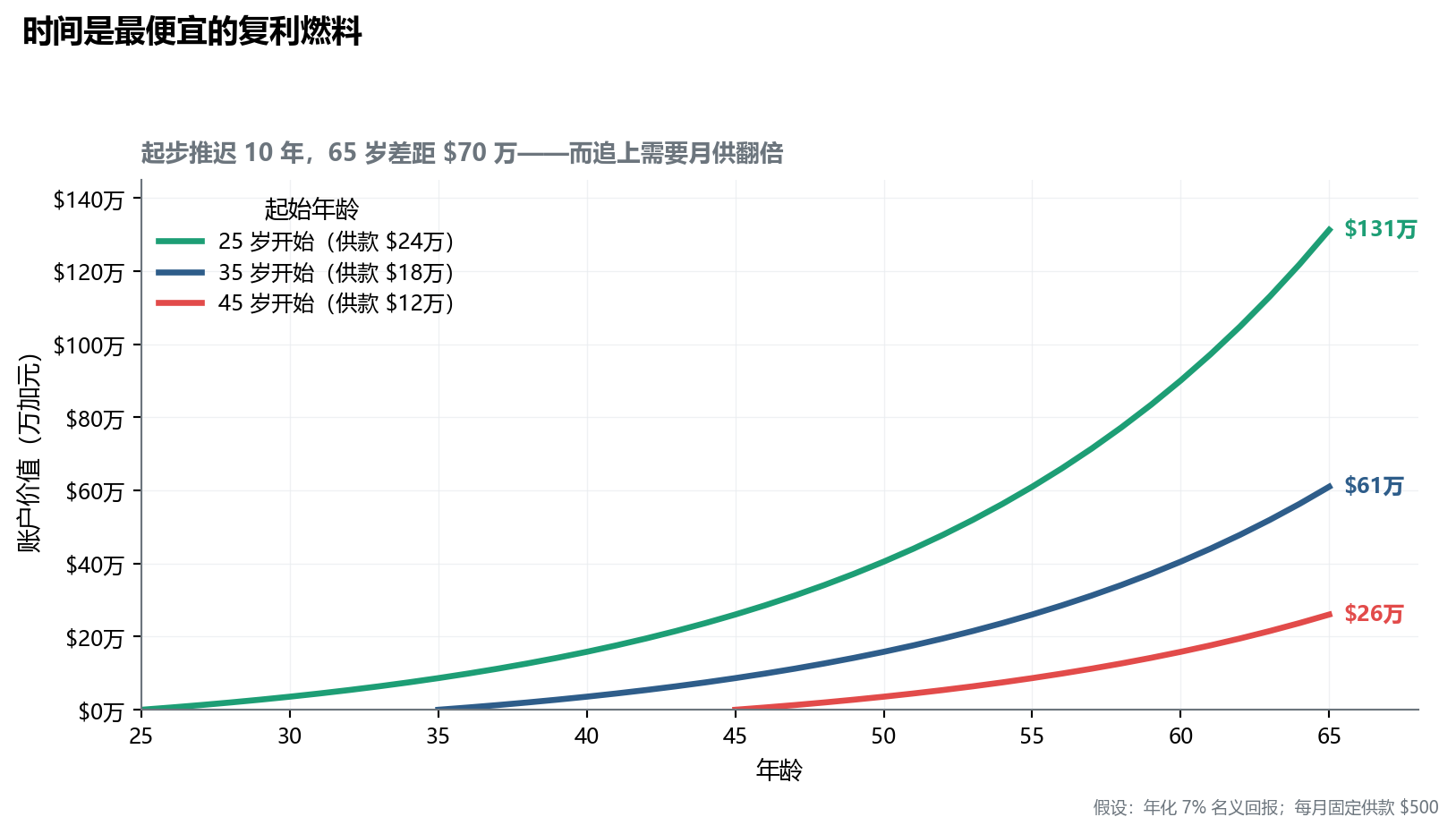

下面这张图,用数字说明这件事有多严重:

图中的数字令人震撼:

- 25 岁开始:累计供款约 $24 万,65 岁时约有 $131 万

- 35 岁开始:累计供款约 $18 万,65 岁时约有 $60 万

- 45 岁开始:累计供款约 $12 万,65 岁时约有 $26 万

25 岁比 35 岁多供款 $6 万,但 65 岁时多出约 $71 万。这 $71 万,不是更努力赚来的,是时间的复利效应产生的。

反过来看:35 岁的人如果想弥补少了 10 年的差距,需要把每月供款从 $500 提高到约 $1,090——翻倍还多,才能勉强追上。时间一旦失去,用钱来买回极其昂贵。

时间还有一个反直觉的特性——滞后性。

法国数学家有一道谜题:池塘里的荷叶每天翻倍,30天后长满整个池塘。那么,荷叶长满一半是在第几天?

直觉说第 15 天。数学答案是第 29 天。

更精确地看复利曲线的「隐身阶段」:荷叶覆盖到 1% 的池塘大约要 24 天;从 1% 涨到全满,只用最后 6 天。前 23-24 天荷叶稀稀拉拉、几乎看不见——就像你的账户存了 5 年,翻看数字感觉「怎么才涨了这点」。正是在这个漫长的等待阶段,大多数人会因为失望而停止供款,或者因为焦虑开始频繁操作,试图人为加速那棵「苗」的生长。

然后他们在第 29 天退场,错过了第 30 天。

理财的本质,是熬过前29天的寂寞。

注记孟子·公孙丑上:勿忘勿助

「揠苗助长者,芒芒然归,谓其人曰:’今日病矣!予助苗长矣!’其子趋而往视之,苗则槁矣。」——《孟子·公孙丑上》

孟子两千年前已经给出了复利长跑的行为准则:勿忘勿助。

- 勿忘:不要停止供款。持续做功——定投、再平衡、年度审查——是维持开放系统有序的唯一方法

- 勿助:不要频繁干预。择时、频繁换仓、追涨杀跌,每一次「帮助秧苗生长」的冲动,都是在切断根系

复利最大的敌人,不是熊市,而是在熊市里忍不住「做点什么」的冲动。

提示低熵视角

我见过很多人在 40 多岁时下定决心「认真理财」,然后想用高风险来弥补失去的时间。这是一个危险的逻辑:用提高 r 来补偿失去的 t。

问题是,高风险意味着高波动,而高波动在你需要的时候往往正好下跌(见 §2.5 序列风险)。失去时间的代价是真实的,弥补它的代价也是真实的。最好的做法,永远是现在就开始。

2.4 r 的三大杀手

净回报率 r 是复利系统里最容易被「无声侵蚀」的变量。三种摩擦力,年复一年地蚕食它:

杀手一:MER 费用侵蚀

引言中的图(图 1)已经展示了这个侵蚀的规模:同样的市场回报,主动基金(MER 2.2%)vs 指数 ETF(MER 0.2%),30 年后差距超过 $31 万。

这里只补充一个关键视角:MER 是从你的回报中直接扣除的,不是从账户余额里单独扣的账单。你永远看不到一张写着「本月 MER 费用:$xxx」的账单——这正是它最危险的地方。

杀手二:税务拖累(Tax Drag)

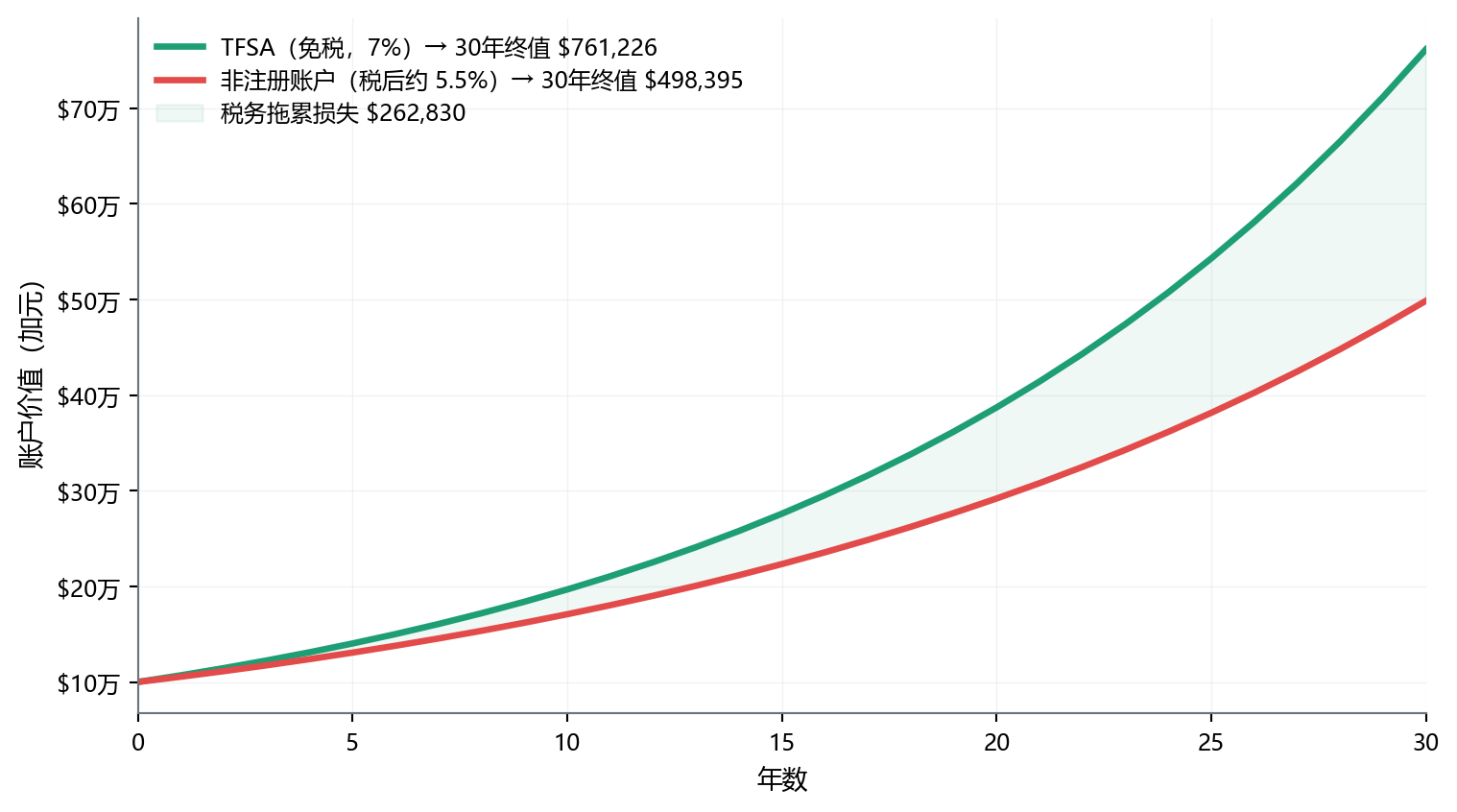

税务拖累是在错误的账户里持有投资所产生的摩擦。同样的资产,放在 TFSA(免税账户)里增长,和放在非注册账户里增长,30 年后的差距可以超过 40%。

这张图说明的不是「TFSA 好,非注册账户坏」,而是:同样的钱、同样的资产,只是账户放错了,30 年后少了约 $26 万。

注记不同资产的税务拖累差异

本图假设的 1.5% 年化拖累对应全部为利息 / 外国股息的资产(年年全额计入应税收入)。如果是以资本利得为主的股票 ETF 长期持有,因为只在卖出时缴税(且只 50% 计入应税收入),实际年化拖累通常只有 0.3-0.8%(仅来自年度分配的小额股息)。所以:

- 「利息 / 债券 / GIC / 外国股息」类资产放 TFSA 的紧迫性 → 极高

- 「资本利得型股票 ETF 长期持有」放非注册 → 拖累相对小,但仍比 TFSA 内逊色

具体如何按资产类型分配账户,是第 6 章(资产定位的量化价值)的核心内容。

这里只需要建立一个直觉:账户是复利的容器,容器选错了,燃料一样会浪费。

注记72 法则:把税务摩擦翻译成年数

72 法则(Rule of 72):资产翻倍所需年数 ≈ 72 ÷ 年化回报率

把税务摩擦翻译成「时间」——比「百分比」更触目惊心:

| 环境 | 名义回报 | 税后净回报 | 翻倍年数 | 36 年内翻倍次数 | 36 年终值倍数 |

|---|---|---|---|---|---|

| TFSA(免税) | 8% | 8% | 9 年 | 4 次 | 16 倍 |

| 非注册账户(中等收入 30% 综合税率,全应税场景) | 8% | 5.6% | 13 年 | 2.8 次 | ~7 倍 |

| 非注册账户(高收入 50% 综合税率,全应税场景) | 8% | 4% | 18 年 | 2 次 | 4 倍 |

「全应税场景」假设:资产产生的全是利息或外国股息这类年年全额计入应税收入的回报。股票资本利得只在卖出时缴税且 50% 计入(2024 改革下个人 $250K 以内仍为 50%),实际拖累远小于此表估算——具体见后文 §2.4。

即便对中等收入家庭,把对的资产放在错的账户也能让 36 年最终财富相差 2 倍以上;对高收入家庭,差距扩大到 4 倍。

更直观的理解:税收没有简单拿走”某个百分比”,它拉长了财富翻倍的时间——同样的市场回报,在错的账户里,你需要多工作多年才能达到正确账户的财富高度。

这是把对的资产放进对的账户最有力的论据。

杀手三:通胀侵蚀

通胀不直接侵蚀你的账户数字,但它侵蚀你的真实购买力。加拿大历史通胀均值约 2–3%,如果你的投资回报长期无法覆盖通胀,名义上的财富增长是幻觉。

第 1 章陈先生的案例(1.4 案例:当「安全感」遇上熵增)已经量化了这个代价($71,000 的真实购买力损失)。这里只需记住一个原则:真实回报率 = 名义回报率 × (1 − 税率) − 通胀率。这个数字才是复利真正在为你工作的速率。

注记三大杀手的叠加效应

假设名义市场回报 7%:

| 摩擦源 | 侵蚀幅度 | 剩余 r |

|---|---|---|

| 起点(市场回报) | — | 7.0% |

| MER 费用(主动基金) | −2.0% | 5.0% |

| 税务拖累(非注册账户) | −1.5% | 3.5% |

| 通胀侵蚀 | −2.5% | 1.0% |

三种摩擦叠加,原本 7% 的市场回报只剩 1% 的真实购买力增长。复利的燃料,被摩擦消耗殆尽。

消除这三种摩擦——选择低费率指数基金、把资产放进正确的免税账户、持续投资跑赢通胀——是本书第二篇的核心任务。

2.5 用历史数据校准 r:你应该期待多少回报

复利公式里的 r 是个抽象数字。但 r 不是你想填多少就填多少——它需要锚定在真实的市场历史上。

为什么需要锚定? 因为大多数投资者要么过度乐观(把过去三年的牛市当成永恒),要么过度悲观(把 2008 年的恐慌当作常态)。两种错误都会让你做出错误的决策:过度乐观让你计划得太激进,过度悲观让你早早躲进 GIC。

全球主要资产 1928-2024 长期年化回报

| 资产类别 | 名义年化 | 实际年化(扣通胀) | 最大回撤 | 数据来源 |

|---|---|---|---|---|

| 美国大盘股(S&P 500) | 约 10.0% | 约 6.8% | −86%(1929-1932) | NYU Stern |

| 加拿大股市(S&P/TSX Composite) | 约 9.4% | 约 6.1% | −50%(2008) | Bank of Canada |

| 全球股市(MSCI World) | 约 8.5% | 约 5.5% | −54%(2008) | MSCI 历史 |

| 加拿大长期政府债 | 约 6.2% | 约 3.0% | −24%(2022 利率冲击) | Bank of Canada |

| 加拿大 3 月期国债(GIC 近似) | 约 4.5% | 约 1.4% | 0% | Bank of Canada |

| 黄金 | 约 5.7% | 约 2.5% | −62%(1980-2001 长熊) | LBMA |

| 加拿大房地产(住宅,1980-2024) | 约 5.5%* | 约 2.8% | −25%(1990 大温峰至谷) | CREA / Teranet |

*房地产数据基于 1980-2024(CREA 数据相对完整时期),不含租金收益、按揭杠杆和持有成本,纯价格涨幅。注意时间窗口效应:2000-2020 年期间名义年化超过 8%,但 1980-2000 期间约 4-5%——长期均值受窗口选择影响很大;表中 5.5% 是两段加权后的较稳健估算。

警告历史数据不是承诺

「过去 100 年股市年化 10%」≠「未来 30 年股市年化 10%」。 - 未来回报可能更低(估值偏高时期入场) - 未来回报可能更高(技术周期突破时期) - 历史数据告诉你的是”合理范围”,不是”保证数字”

合理的规划假设:股权类资产 6-7% 名义、4-5% 实际;债券类 3-4% 名义、1-2% 实际。

三种典型组合的历史表现

| 组合 | 100% 股权 | 60/40(股/债) | 40/60(股/债) |

|---|---|---|---|

| 名义年化(1928-2024) | ~9% | ~7.5% | ~6.5% |

| 最大回撤 | −50% | −30% | −20% |

| 心理承受难度 | 极难 | 中等 | 容易 |

| 适用人群 | 35 岁以下纯积累期 | 35-55 岁主力期 | 55 岁以上 |

Monte Carlo 模拟:从单一答案到概率分布

历史回测告诉你”过去 30 年会怎样”,但未来的 30 年只发生一次。Monte Carlo 模拟(蒙特卡洛模拟)解决的就是这个问题:它不给你一个数字,而是给你一万种可能的未来,让你看到自己的退休计划在多少比例的情景下能成功。

核心思想: 1. 从历史数据估计回报的分布(均值 + 标准差) 2. 随机生成 10,000 条”未来 30 年回报序列” 3. 对每条序列计算最终结果 4. 统计成功率(账户没花光的比例)

一个具体例子

假设李先生 65 岁退休,账户 $1,000,000,每年取 $50,000(5% 提取率),余下资产 60/40 配置:

| 假设组合(60/40) | 历史均值 | 假设标准差 |

|---|---|---|

| 年化名义回报 | 7.5% | 12% |

Monte Carlo 跑 10,000 条 30 年路径的典型结果(基于 60/40 组合 + 通胀调整提款):

| 提取率 | 30 年成功率(约) |

|---|---|

| 3% | ~99% |

| 4% | ~94% |

| 5% | ~75% |

| 6% | ~50% |

| 7% | ~28% |

数据来源:Bengen (1994) “Determining Withdrawal Rates Using Historical Data” + Trinity Study (Cooley, Hubbard & Walz, 1998) 的范式估算。具体成功率随时间窗口(1928-2024 vs 更短窗口)、组合(60/40 vs 80/20)、通胀调整方式、是否包含费用与税务而显著变化——上表是”中位数感”,不是精确预测。

与第 14 章数字的对应:第 14 章(14.4 Monte Carlo 模拟入门)用正态分布近似的 Monte Carlo 模拟(6.5% 实际年化、未计入 CPP/OAS)得到 4% 提取率下约 85% 成功率。两个数字方法学不同(历史回测 vs 随机模拟)、方向一致:4% 是稳健起点,不是保证。

5% 提取率约 25% 概率破产。这就是为什么经典的「4% 规则」基于历史回测设了 4%——它接近 95% 的成功率门槛。

Monte Carlo 工具推荐

| 工具 | 类型 | 适合人群 |

|---|---|---|

| Portfolio Visualizer | 网页版 / 免费 | 英文阅读没问题、想自己跑模拟 |

| Python(numpy + matplotlib) | 自己写代码 | 程序员 / 工程师背景 |

| Wealthsimple “Retirement Plan” | 集成工具 | 已经使用 Wealthsimple |

| FP Canada Projection Assumption | PDF 标准假设 | 想用加拿大持牌人公认的标准假设 |

提示低熵视角

Monte Carlo 不是预言机,是焦虑解药。 看到”75% 成功率”可能比看到”会赚 200 万”更让你冷静——它让你直面”还有 25% 概率出问题”的事实,从而促使你提前安排缓冲(保险、应急金、降级提款)。 做规划,不是为了把 75% 提高到 99%(那样就要存太多钱、活得太苦);而是为了用结构化方法降低那 25% 出现时的损失幅度。

详细的退休数学模型与 Monte Carlo 实战,将在 14.1 4% 规则的起源与本质 的延伸章节展开。

2.6 序列风险:退休前后,游戏规则彻底改变

前四节讲的都是积累期的复利逻辑:时间越长越好,r 越稳定越好,摩擦越小越好。

但临近退休时,有一个因素会让整个游戏规则发生质变——序列风险(Sequence of Returns Risk)。

什么是序列风险

在积累期,市场回报的顺序不重要。不管先涨后跌还是先跌后涨,只要平均回报率相同,最终结果基本相同——因为你一直在供款,低点的供款买到更多单位。

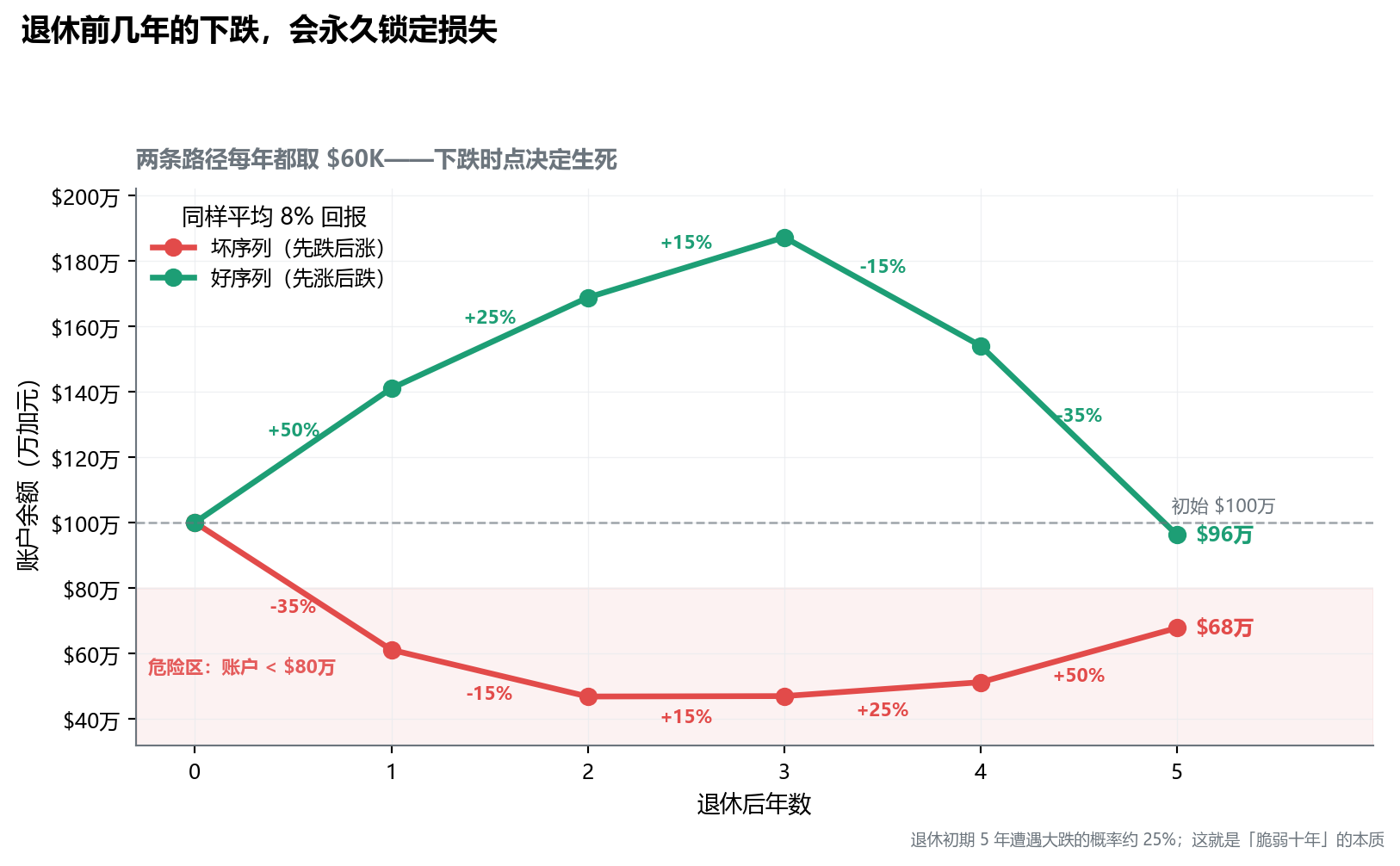

但在提取期(退休后每年取钱),顺序变得至关重要。退休初期如果遭遇大跌,结果可能是灾难性的。

图中两个投资组合的年度回报集合完全相同(−35%、−15%、+15%、+25%、+50%),只是顺序倒过来:

- 坏序列:依次 −35%、−15%、+15%、+25%、+50%

- 好序列:依次 +50%、+25%、+15%、−15%、−35%

算术平均都是 8%——若没有取款,两条路径 5 年终值会完全相同(几何平均回报由于复利效应约 3.5%)。但因为每年取 $60,000,退休第 5 年结束时:

- 坏序列:账户剩余约 $68 万(损失 32%)

- 好序列:账户剩余约 $96 万(小幅缩水 4%)

相差 $28 万——不是因为投资能力差异,也不是因为长期回报不同,纯粹因为下跌发生的时点。

为什么退休初期的下跌特别致命

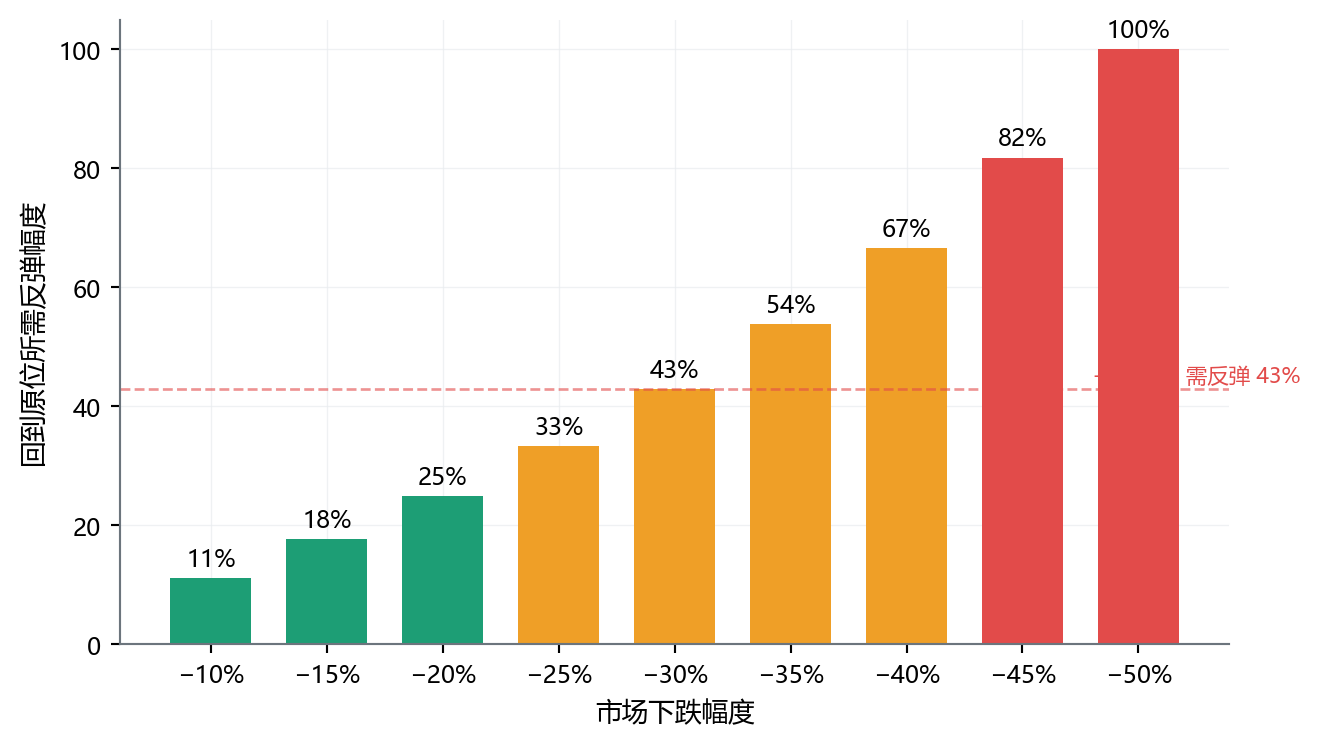

原因在于一个简单的不对称性:

一个 $1,000,000 的账户跌 30%,需要从剩余 $700,000 反弹 43% 才能回到原位。

在积累期,你可以等待这个反弹,甚至在低点继续加仓。但在提取期,你在下跌的同时还在取款——取款从更低的基数里取,相当于「低价卖出了更多份额」。每一次取款,都是在锁定损失。

这个不对称性,在临近退休和退休初期(「脆弱窗口期」,通常是退休前后各5年)构成最大的熵增威胁。

应对序列风险的策略——缓冲账户、资产配置转换、提款顺序优化——将在第 13 章(13.1 人生财务四阶段的熵增特征)深入展开。这里只需建立一个核心直觉:临近退休时,保护 P 的优先级超过追求更高的 r。

提示低熵视角

很多人在 55–60 岁时还把大部分资产放在高波动的股票里,理由是「还有时间」。这个判断在积累期是对的,但在临近提取期就错了。

复利最怕的,不是低回报,而是在你必须开始取钱的时候账户大跌。那个时候,市场还没有给你等待的权利。

2.7 复利需要正确的容器

现在我们已经清楚了复利的工作原理,以及三种摩擦力是如何侵蚀它的:

| 摩擦源 | 主要影响变量 | 本书哪里解决 |

|---|---|---|

| MER 费用过高 | r 下降 | 第 6 章(6.1 TFSA:零摩擦力的真空实验室):账户与资产配置 |

| 税务拖累 | r 下降 | 第 6 章(资产定位的量化价值):账户与资产配置 |

| 通胀侵蚀 | r 下降 | 第二篇:整体系统 |

| 时间浪费(晚开始) | t 缩短 | 现在就开始 |

| 序列风险(临退休) | P 被击穿 | 第 13 章(13.1 人生财务四阶段的熵增特征):生命周期调整 |

复利是强大的,但它不是自动运转的。它需要:正确的账户(容器)、足够低的费用(减少摩擦)、合理的税务配置(减少税务拖累),以及在临近退休时主动调整(防御序列风险)。

这正是第二篇要建造的系统:一套让复利能够全功率运转的精密管道。

本章要点

- 复利是 \(A = P(1+r)^t\),关键在指数——不是线性增长,而是自我强化的有序化过程

- 三个变量:P(本金量)、r(净转化效率)、t(时间),各有其战场

- 时间是最廉价的变量,但用掉就消失——晚开始 10 年,终值差距可达 100% 以上

- r 的三大杀手:MER 费用、税务拖累、通胀侵蚀——三者叠加可将 7% 名义回报压缩到 1% 真实增长

- 序列风险:退休提取期,市场下跌的顺序比平均回报更重要——临近退休须优先保护本金

注意本章行动清单