绕过遗产认证的三条通道

胡先生在 2022 年初突发心梗去世,54 岁。他生前是一家小型贸易公司的老板,名下资产约 $380 万:

- 自住房 $180 万(与妻子联名)

- Non-Reg 投资账户 $90 万(个人单独持有)

- RRSP $60 万(受益人空白未填)

- TFSA $25 万(受益人空白未填)

- 人寿保险 $50 万(受益人为「Estate」)

他妻子的遭遇:

第一周:办理遗体后事,律师告知需启动 Probate 程序。 第三个月:法庭排期、文件审核、安省 EAT 缴付(约 $5.7 万)。 第六个月:投资账户冻结期内,妻子无法支取,靠透支信用卡和借款维持家庭支出。 第十个月:Probate 通过,资产开始解冻。 第十二个月:第一笔投资账户资金到位——但市场已经经历了一波下跌,账户从 $90 万缩至 $73 万。

胡先生只需要在生前花 30 分钟填写四张「受益人指定表」——他妻子就不需要承受这一切。这 30 分钟,是终局规划中投入产出比最高的工作。

第 15 章(15.1 Deemed Disposition:去世的「最终结算」)已经展示了 Deemed Disposition 的「不可避免税单」;本章要回答的是另一个同样致命的问题:即使税单确定了,资产能否及时、低成本、有尊严地到达继承人手中?

16.1 通道一:受益人指定(最便宜也最被忽视的工具)

注记孟子·公孙丑下:天时不如地利,地利不如人和

「天时不如地利,地利不如人和。」——《孟子·公孙丑下》

孟子论事的成败,强调「人和」高于一切外部条件。终局传承也是如此——遗产规模再大、税务结构再精巧,如果家庭内部缺乏沟通、受益人指定混乱、配偶子女不了解资产结构,所有规划都会在执行环节失效。

「人和」在传承语境中的具体含义就是:家人清楚地知道资产在哪里、归谁所有、如何取出。

哪些账户可以指定受益人?

| 账户/产品 | 是否可指定受益人 | 是否绕过 Probate |

|---|---|---|

| RRSP / RRIF | ✅ 是 | ✅ 是 |

| TFSA | ✅ 是 | ✅ 是 |

| FHSA | ✅ 是 | ✅ 是 |

| Pension Plan(DB/DC) | ✅ 是 | ✅ 是 |

| 人寿保险 | ✅ 是(避免选 Estate) | ✅ 是 |

| 隔离基金(Segregated Funds) | ✅ 是 | ✅ 是 |

| Non-Reg 投资账户 | ❌ 否(部分省份允许 TOD) | ❌ 一般须 Probate |

| 银行账户 | ❌ 否 | ❌ 须 Probate |

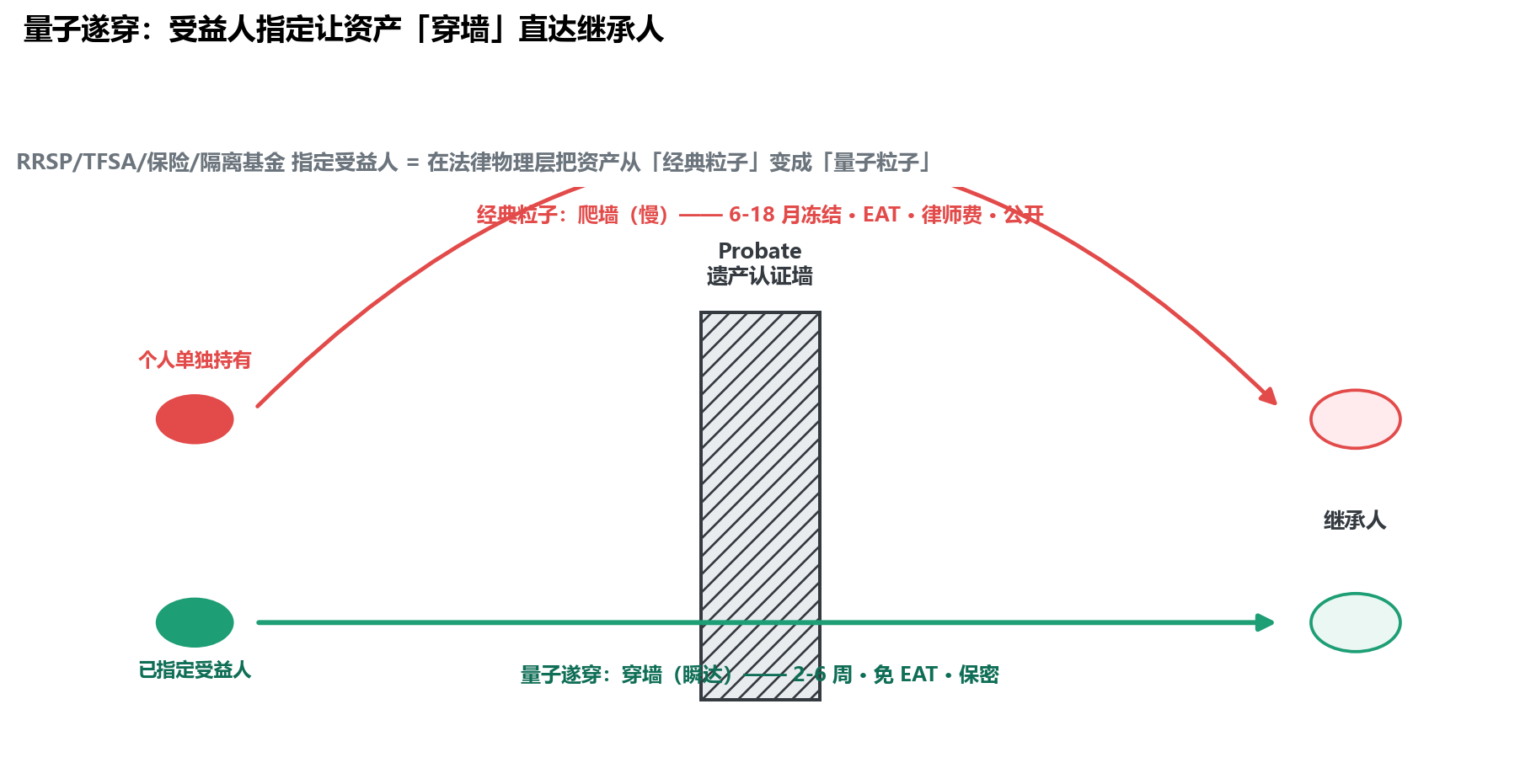

注记量子遂穿:受益人指定的物理学本质

在经典力学中,如果一个粒子遇到一堵墙(Probate 法庭认证),它必须爬过去——消耗能量、耗费时间、承受摩擦。

但在量子力学中,粒子有一定概率直接「穿墙而过」,瞬间出现在墙的另一侧。这种现象叫做量子遂穿(Quantum Tunneling)。

财富传承中存在完全对应的物理隐喻:

| 经典粒子(须爬墙) | 量子粒子(直接遂穿) |

|---|---|

| 个人单独持有的房产 | 已指定受益人的 RRSP / RRIF |

| 个人 Non-Reg 投资账户 | 已指定受益人的 TFSA / FHSA |

| 个人银行存款 | 已指定受益人的人寿保险 |

| 普通互惠基金 | 隔离基金(Segregated Funds) |

关键洞察:受益人指定不是「程序简化」——它在法律物理层面改变了资产的属性。一旦指定生效,这笔资产在你去世瞬间就不再属于「遗产」,而是直接归属于受益人,因此不需要进入 Probate 通道。

低熵传承的核心,就是尽可能多地让你的资产从「经典粒子」转化为「量子粒子」。 这是本章三大通道的统一物理学解释。

Successor Holder vs Beneficiary:TFSA 的关键区别

TFSA 受益人指定有两种模式,二者税务后果天差地别:

| 类型 | 仅限 | 转移机制 | 账户身份 |

|---|---|---|---|

| Successor Holder(继任持有人) | 配偶 | 整个账户作为 TFSA 直接接收 | TFSA 身份延续,受益人此后视为该账户的持有人 |

| Beneficiary(一般受益人) | 任何人 | 账户被关闭,资金以现金形式转给受益人 | TFSA 身份消失,资金成为受益人的普通现金(占用其 TFSA 额度) |

配偶的 TFSA 受益人:必须选 Successor Holder——这样可以保留账户的免税身份,受益人不需要占用自己的 TFSA 额度。

死亡时仍未指定受益人 = 默认进入 Estate

如果 RRSP/TFSA/保险的受益人栏为空白或写「Estate」:

- 资产并入 Estate → 走 Probate 流程

- 缴 EAT(安省约 1.5%)

- 等待 6-18 个月资产冻结

- 公开记录中暴露金额与继承人

胡先生案例中,仅仅是 RRSP $60 万 + TFSA $25 万 + 保险 $50 万这三项的受益人指定——如果生前填写完整,妻子可以在死亡后 4-6 周内直接收到资金(保险通常 2 周,RRSP/TFSA 配偶 Rollover 约 4-6 周),而不是 12 个月。

Revocable vs Irrevocable:受益人指定的两种”锁定级别”(保险顾问关键细节)

很多人不知道:保险 / 投资账户的受益人指定可以分为两种法律性质——这直接影响离婚 / 财务变故时的资产保护:

| 类型 | 法律含义 | 离婚 / 起诉时的保护 |

|---|---|---|

| Revocable(可撤销) | 保单持有人可以单方面随时变更受益人 | 较弱——保单现金值可能被视为持有人资产,债权人可追索 |

| Irrevocable(不可撤销) | 变更受益人必须取得当前受益人书面同意 | 强——保单现金值在 BC/ON 等多数省份受债权人保护;离婚时不属于夫妻共同财产 |

Irrevocable 受益人的两个特殊保护(在加拿大保险法下):

- 债权人保护:被保险人破产 / 被起诉时,Irrevocable 受益人指定下的保单现金值不在追索范围——这是 保险设计上常被自雇者 / 企业主忽视的盲点

- 离婚财产分割保护:把配偶设为 Irrevocable 受益人后,未来若离婚,需要前配偶书面同意才能变更——这听起来像缺点,但在某些场景(保护子女利益、避免再婚配偶取代亲生子女)反而是优势

保险顾问视角下何时选 Irrevocable:

- 自雇者 / 企业主面临商业诉讼风险——把配偶设为 Irrevocable 受益人获得债权人保护

- 设立保险信托(Insurance Trust)作为不可撤销受益人时

- 离婚协议中明确指定的”为子女抚养”保险

何时坚决用 Revocable:

- 普通家庭、未来可能再婚、家庭关系仍在调整中——保持灵活性

- 不知道选哪个时——默认 Revocable,未来需要可升级为 Irrevocable

⚠️ 不可撤销陷阱:很多人不知情下把配偶设为 Irrevocable——离婚后才发现”想换受益人都换不了”。保单生效时的默认选项必须主动确认。

Contingent Beneficiary:备位受益人是 30 秒可执行的关键防御

很多人指定了主受益人(Primary Beneficiary)就以为完成了任务——但忽略了备位受益人(Contingent Beneficiary) 这个同样重要的字段。

为什么需要备位受益人?

考虑一个真实场景:你与配偶在同一次车祸或航空事故中同时遇难。如果你的 RRSP 受益人只指定了配偶——

- 配偶在你之前去世(哪怕几秒钟)→ 主受益人「不存在」 → 资产并入 Estate → 走 Probate

- 配偶在你之后去世 → 配偶 Rollover 生效,但短时间内第二次死亡又会触发完整税务清算

正确做法:

- Primary Beneficiary:配偶(100%)

- Contingent Beneficiary:子女各占等额比例(如有两个子女,各 50%)

- 若涉及未成年子女:指定遗嘱信托(Testamentary Trust) 或保险信托(Insurance Trust)作为接收方,避免未成年人直接持有大额资产

填写备位受益人通常只需要在主受益人表单下方多填一行——30 秒可执行,但能在最坏的小概率事件中保护整个家庭。 这是终局规划中投入产出比仅次于主受益人指定的工作。

警告未成年子女直接作受益人的陷阱(保险设计内行视角)

最常见的错误:父母为方便起见,把未成年子女直接填为保险 / RRSP 受益人。

实际发生的事(被保险人去世后):

- 保险公司不能直接把保额支付给未成年人(未成年人在加拿大法律上无独立处置大额资产的能力)

- 资金被冻结或转入法庭监管(在 BC 省即 Public Guardian and Trustee)

- 子女满 19 岁(BC)/ 18 岁(ON 等)当天一次性取出全部资金——这是大多数父母不希望发生的(青少年突然拿到几十万、上百万的判断风险)

- 期间监护人申请使用资金需法庭审批,耗时数月

保险顾问给企业主家庭的解药:Insurance Trust(保险信托)

在保单受益人栏写”Trustee under the [Your Name] Insurance Trust”——而不是子女姓名。该 Trust 可以是:

- Testamentary Insurance Trust:写在遗嘱里,仅在死亡后生效——成本最低,约 $500-$1,000 律师起草费

- Inter Vivos Insurance Trust:生前已设立的独立信托——成本较高但适用范围更广(如担心遗嘱在 Probate 期间可能被挑战)

Trust Deed 中可设计:分阶段释放(25 岁 1/3、30 岁 1/3、35 岁 1/3)、教育 / 创业 / 购房专项支出、防离婚分割条款等。

这是保险顾问 + 遗嘱律师协同的标准设计——把保险设计与遗嘱条款打通,才能真正实现”代际有节奏的传承”。

flowchart TD

A[去世] --> B{是否指定<br/>受益人?}

B -->|✅ 已指定| C["直通通道<br/>2-6 周到账<br/>无 EAT<br/>无律师费<br/>无公开记录"]

B -->|❌ 未指定/Estate| D["Probate 通道<br/>6-18 月冻结<br/>EAT 约 1.5%<br/>律师费 2-5%<br/>公开记录"]

style C fill:#EBF7F3,stroke:#1D9E75

style D fill:#FFEBEE,stroke:#E24B4A

警告QC 省例外

魁北克省的受益人指定规则与其他省份完全不同:除人寿保险和年金外,RRSP/TFSA/RRIF 的受益人指定不被承认——必须通过遗嘱(公证遗嘱效力最强)指定。如果你居住在 QC 或资产在 QC 省,须与省内 Notary 合作建立遗嘱。

16.2 通道二:隔离基金(Segregated Funds)

隔离基金 是保险公司发行的投资基金,结构上类似共同基金,但因为是保险产品,享有两项关键特殊属性:

- 可指定受益人 → 绕过 Probate

- 债权人保护 → 投资资产在自雇者破产或被起诉时受保护

与共同基金的关键对比

| 维度 | 隔离基金 | 共同基金 |

|---|---|---|

| 受益人指定 | ✅ 可(绕过 Probate) | ❌ 不可 |

| 债权人保护 | ✅ 强(限制条件) | ❌ 无 |

| 资本保证 | 多数提供 75-100% 本金保证 | ❌ 无 |

| MER | 较高(约 2.5%-3.5%) | 较低(ETF 约 0.1%-0.3%) |

| 适合人群 | 自雇者、企业主、60+ 岁 | 一般投资者 |

谁应该考虑隔离基金?

隔离基金的费用显著高于 ETF(MER 约 3% vs 0.2%),所以不是所有人都应该使用。适合场景:

- 自雇者 / 企业主:担心商业诉讼或破产时资产被追索

- 60 岁以上、净资产较高:希望简化 Probate、保密继承结构

- 明确希望资本保证的退休客户:愿意以费用换取本金保障

不适合场景: - 年轻积累期投资者(应优先 TFSA + ETF) - 已用足税务优势账户的低预算客户

注记隔离基金的费用:买的是「保护」,不是「跑赢市场」

隔离基金的 MER 确实高于 ETF——但这笔费用买的不是 investment alpha,而是 ETF 在结构上无法提供的东西:债权人保护、资本/身故保证、受益人指定直通继承人(绕过 Probate)。

所以「3% 隔离基金 vs 0.2% ETF,谁回报高」是用错了尺子——就像拿没上保险的裸车价,去比上了全险的车价:贵出来的部分买的是保障,不是性能。

判断标准因此不是「费用高低」,而是「你要买的是回报,还是保护」:

- 需要这些保护的人(高诉讼风险的自雇者 / 企业主、明确想要资本保证的退休者):较高的 MER 是一笔有意识的取舍,换来 ETF 给不了的确定性。

- 不需要这些保护、只想绕过 Probate 的人:把 RRSP/TFSA 内的 ETF 指定受益人就能达到同样的传承效果——这种情况下 ETF + 受益人指定 + 一份永久型寿险通常是更省的组合。

关键永远是:先想清楚你买的是什么,再判断这个价格值不值——而不是单看 MER 数字下结论。

注记隔离基金的内行细节(保险顾问视角)

若你确实需要 Seg Fund 的特殊属性,下面这些细节决定具体产品的价值差异——大多数销售人员不会主动讲:

1. 75% vs 100% 资本保证(Maturity Guarantee)

- 75% Guarantee:到期或身故时,至少返还投入本金的 75%——MER 较低(约 2.0-2.5%)

- 100% Guarantee:返还本金 100%——MER 显著上升(约 2.8-3.5%)

100% Guarantee 听起来更安全,但只有在市场长期下跌且持有人在保证到期前不取出的极端情形下才真正生效——多数情况下产品成熟时市值已远超本金保证。75% Guarantee 是大多数家庭性价比更高的选择。

2. Death Benefit Guarantee(身故保证)

死亡时保证赔付的金额机制:

- Cost-based Guarantee:按”投入成本 - 已提取”计算

- Market Value Reset:每 3 年(或某些公司每年)可手动 reset 当前市值作为新的保证基础——这是个非常有价值的功能,让保证额度随市场上涨逐步锁定

保险顾问视角的建议:选 Seg Fund 时优先考虑带 Annual Reset 功能的产品——市场上涨年份记得手动 reset 一次,相当于把”已实现的纸面利润”锁进保证额度。

3. 等待期 / 持有期限

多数 Seg Fund 的 100% Maturity Guarantee 要求持有至少 10 年才生效——如果你不打算长期持有,这条保证对你毫无价值,应选 Low-cost / No-Guarantee 版本。

4. 不同发行方的产品差异

加拿大主要 Seg Fund 发行方:Manulife、Sun Life、Canada Life、iA、Empire Life、Equitable Life。每家产品的 MER、保证选项、Reset 频率、可投基金池差异明显——这是独立持牌顾问能给的”比较价值”的核心。

5. 与 RRSP / TFSA 内 ETF 的取舍

如果你只是为了”绕过 Probate”——那么把 RRSP / TFSA 内的 ETF 指定受益人就能达到同样效果,无需付 Seg Fund 的高 MER。Seg Fund 真正不可替代的场景,是非注册账户 + 高诉讼风险职业 + 已用尽 RRSP/TFSA 受益人通道之后的额外资产。

16.3 通道三:遗嘱与持久授权书(Will & POA)

没有遗嘱 = 把分配权交给省政府

如果你没有有效遗嘱去世——省政府按《Intestate Succession Act》自动分配你的资产。BC 省的默认规则示例:

| 家庭结构 | 配偶分得 | 子女分得 |

|---|---|---|

| 仅配偶,无子女 | 100% | — |

| 配偶 + 共同子女 | $300,000 + 剩余 50% | 剩余 50% |

| 配偶 + 非共同子女 | $150,000 + 剩余 50% | 剩余 50% |

这套机械分配规则可能与你的真实意愿完全相反——例如你可能想全部留给配偶让他/她照顾子女,而不希望未成年子女直接持有大额资产。

一份有效遗嘱的核心要素

| 必备项 | 说明 |

|---|---|

| 遗嘱执行人(Executor) | 处理资产分配、缴税、结清债务;通常选信任的配偶/子女/律师 |

| 受益人 | 清晰指明每项资产去向 |

| 未成年子女监护人 | 若未指定,法庭将代为指派 |

| 数字资产 | 加密货币私钥、社交账户、云存储——独立文件存放(不写入遗嘱原文,避免成为公开记录) |

| 签署见证 | 须由两位非受益人见证签字(QC 公证遗嘱除外) |

遗嘱信托(Testamentary Trust):不是富豪专属

许多人以为「信托」是高净值家庭的工具——其实遗嘱信托(Testamentary Trust) 只是遗嘱中的几页条款,在你去世后才会启动,生前没有任何维护成本。

典型场景:

| 担忧 | 遗嘱信托条款 |

|---|---|

| 未成年子女直接继承大额资产 | 「资产由信托持有至子女满 25 岁,期间每月发放生活费」 |

| 担心子女挥霍、赌博、加密币 All-in | 「分批发放,每 5 年释放 1/3」 |

| 担心子女离婚后前配偶分走家产 | 信托资产不属于夫妻共同财产(Matrimonial Property)——离异配偶分不走 |

| 子女有残疾,长期需要照顾 | Henson Trust(残疾人专项信托)——不影响政府福利资格 |

成本:在起草遗嘱时多付律师约 $300–$800 加入信托条款,即可建立。这是性价比最高的代际保护机制之一。

信托是家族财富的「变压器」——把上一代的高压电流(巨额遗产),转换为适合下一代承受能力的低压电流(分阶段生活费),防止能量过载烧毁系统(败家)。

两种持久授权书(POA)

遗嘱处理的是「死亡后」的资产分配;持久授权书处理的是「活着但失能」时的代理权——后者在多数家庭中被严重低估。

| 类型 | 处理范围 | 触发场景 |

|---|---|---|

| POA for Property | 财务决策代理:缴税、支付账单、买卖投资 | 中风、痴呆、车祸昏迷等 |

| POA for Personal Care | 医疗决策代理:手术同意、临终选择 | 同上 + 临终阶段 |

为什么 POA 不可或缺:

没有 POA 而你突然失能,配偶无法访问你单独持有的银行账户、投资账户、RRSP——必须申请法庭指派「财产监护人」(Committee/Guardian),耗时 3-6 个月,费用 $5,000-$15,000,期间家庭账单可能被中断。

提示低熵视角

我接触到的客户里有两个常见误区:

误区一:「我还年轻,不需要遗嘱与 POA。」 ——但 POA 处理的是「失能而非死亡」的场景,中风、车祸、突发疾病都可能在 40 岁前发生。

误区二:「我已经口头跟配偶说过了。」 ——没有法律效力。银行、CRA、医院只承认书面文件。

执行建议:找一位省内执业律师同时完成《遗嘱 + Property POA + Personal Care POA》三件套,温哥华大约 $800-$1,500,可使用 5-10 年,重大人生变化后更新。

flowchart LR

A[终极目标<br/>遗产高效到达继承人] --> B[通道一<br/>受益人指定]

A --> C[通道二<br/>隔离基金]

A --> D[通道三<br/>遗嘱 + POA]

B --> B1["RRSP/TFSA/保险<br/>免费<br/>所有人适用"]

C --> C1["资产保护<br/>+ Probate 绕过<br/>自雇者/企业主"]

D --> D1["其余资产<br/>+ 失能保护<br/>所有家庭必备"]

style B fill:#EBF7F3,stroke:#1D9E75

style C fill:#FFF8E1,stroke:#EF9F27

style D fill:#EAF4FB,stroke:#2E5D8A

16.4 综合案例:A 家 vs B 家的 $100 万差距

为了把三个通道的协同效应可视化,看一组同样净资产、不同规划的对比。

两家共同起点:户主 75 岁、丧偶、独子。净资产构成完全一致:

- 自住房 $200 万(购入成本 $50 万)

- 投资房 $150 万(购入成本 $50 万,未实现利得 $100 万)

- RRSP $100 万

- Non-Reg 股票 $50 万(未实现利得 $30 万)

A 家:「自然主义」(无规划)

A 老先生觉得「立遗嘱不吉利」,认为「反正只有一个儿子,到时候全是他的」。RRSP / TFSA / 保险全部未指定受益人。

事件:突发脑溢血离世。

熵增连锁:

| 环节 | 影响 |

|---|---|

| 投资房 Deemed Disposition($100 万利得,2/3 计入) | 税单约 $267,000 |

| Non-Reg 资本利得 $30 万 × 50% 计入 | 税单约 $80,000 |

| RRSP $100 万全额计入收入(49% 边际税率) | 税单约 $535,000 |

| 无遗嘱 → 儿子申请「遗产管理人」 | 8 个月法庭流程,资产全冻结 |

| EAT 1.5% × $500 万 | $75,000 |

| CRA 次年 4 月催税 → 儿子被迫借高利贷过桥(房产没法过户卖) | 利息与罚金累计 |

| 总耗散 | 约 $100 万(约 20% 资产蒸发) |

B 家:「虫洞设计」(系统规划)

B 老先生 65 岁时咨询了顾问,做了完整的三通道布局:

- RRSP:指定儿子为 Beneficiary

- Non-Reg 股票:转入 Segregated Funds,指定儿子受益人

- 联合保险:购买 Joint Last-to-Die 分红保险 $100 万,指定儿子受益人

- 遗嘱:清晰分配房产 + 遗嘱信托条款约束部分资金

同样事件:B 老先生离世。

低熵流转:

| 环节 | 影响 |

|---|---|

| Deemed Disposition 总税单(与A 家相同) | ~$882,000 |

| 保险公司 3 周内发出 $100 万免税支票 | 直接覆盖税单大部分 |

| RRSP 与 Segregated Funds 量子遂穿(绕过 Probate) | 2 周内到账 $150 万 |

| 房产无需急售 → 儿子可继续收租或择时出售 | 避免低谷折价 |

| EAT 仅适用于房产部分 ~$5 万 vs A 家 $7.5 万 | 省 $25,000 |

| 总耗散 | 接近零(保险覆盖了 Deemed Disposition 的全部税单) |

100 万差距从何而来?

flowchart TD

A1["A 家起点<br/>$5,000,000"] --> B1["Deemed Disposition<br/>-$882,000"]

B1 --> C1["EAT 1.5%<br/>-$75,000"]

C1 --> D1["律师/急售/<br/>过桥利息<br/>-$45,000"]

D1 --> E1["儿子实得<br/>≈$4,000,000<br/>耗时18个月<br/>过程痛苦"]

A2["B 家起点<br/>$5,000,000"] --> B2["Deemed Disposition<br/>-$882,000"]

B2 --> F2["保险赔付<br/>+$1,000,000<br/>3周内到账"]

F2 --> G2["EAT 仅适用房产<br/>-$50,000"]

G2 --> H2["儿子实得<br/>≈$5,000,000<br/>耗时数周<br/>过程从容"]

style E1 fill:#FFEBEE,stroke:#E24B4A

style H2 fill:#EBF7F3,stroke:#1D9E75

style F2 fill:#FFF8E1,stroke:#EF9F27

核心差距来源:

- 量子遂穿(受益人指定)省下 6-18 个月冻结期与部分 EAT → 约 $25,000

- 保险流动性(Final Stress Test,15.3 终局压力测试:流动性 vs 税单 已通过)让儿子从容缴税,避免房产被迫低价急售 → 约 $200,000–$500,000

- 遗嘱信托约束的部分资金,让传承不只是「一次性交付」而是「有节奏的延续」

真实差距通常不在「税」——而在有没有时间、有没有流动性、有没有心理空间。这三样东西,无法用钱在去世后买到,只能用规划在生前预留。

16.5 更新触发事件

遗嘱、POA、受益人指定不是「设一次用一辈子」的文件——以下事件必须触发更新:

| 触发事件 | 须更新 |

|---|---|

| 结婚 / 同居满 2 年 | 受益人 + 遗嘱(BC 省婚姻原则上撤销旧遗嘱) |

| 离婚 / 分居 | 受益人 + 遗嘱 + POA(前配偶不应再有代理权) |

| 子女出生 / 收养 | 遗嘱(添加未成年监护人指定) |

| 配偶 / 受益人去世 | 全部文件 |

| 重大资产变化 | 检查所有指定 |

| 每 5 年一次 | 即使无变化也应定期复审 |

本章要点

- 受益人指定是 Probate 规避中最便宜、最被忽视、效果最强的工具——RRSP/TFSA/保险/Pension/隔离基金等均可指定,绕过 6-18 个月冻结期与 EAT

- 量子遂穿:受益人指定不是「程序简化」,而是从法律物理层面把资产从「经典粒子」转化为「量子粒子」——绕过 Probate 通道直达受益人

- TFSA 受益人选择:配偶务必选 Successor Holder(保留账户身份),非配偶受益人选 Beneficiary(资金以现金转出)

- Contingent Beneficiary(备位受益人)是 30 秒可执行的关键防御——主受益人与你同时遇难时,资产仍可绕过 Probate

- Revocable vs Irrevocable 受益人:默认是 Revocable;自雇 / 企业主可考虑配偶为 Irrevocable 获得债权人保护——但变更需对方书面同意,离婚时谨慎

- 保险受益人不要写「Estate」——会被纳入遗产走 Probate,丧失保险的免税直通优势

- 未成年子女直接做受益人会触发法庭监管 + 19/18 岁一次性领出——应通过 Insurance Trust 或 Testamentary Trust 接收

- 隔离基金(Segregated Funds):仅在需要「债权人保护 + Probate 绕过」双重独特属性时有价值;MER 高昂(~3%),不适合普通积累期投资者

- Seg Fund 内行细节:75% vs 100% Maturity Guarantee 价差大、Annual Reset 功能可锁定纸面利润、不同发行方产品差异明显——具体选择由独立持牌顾问比较

- 遗嘱信托(Testamentary Trust)不是富豪专属——多付几百块律师费即可建立,是约束未成年子女、防止离婚分割、约束挥霍的低成本工具

- 遗嘱 + Property POA + Personal Care POA 三件套:温哥华大约 $800-$1,500 一次性律师费用,覆盖死亡与失能两种场景

- A 家 vs B 家 $100 万差距的真实来源不在「税」,而在时间、流动性、心理空间——这三样无法在去世后买到,只能在生前规划

- 重大人生变化必须更新(结婚、离婚、生育、配偶去世);即使无变化每 5 年定期复审

- 魁北克省特殊:RRSP/TFSA 不承认账户层受益人指定,必须用公证遗嘱

注意本章行动清单