flowchart TD

A["确定退休时<br/>每年所需花费"] --> B["减去 CPP + OAS<br/>(约 $25-30K/年, 2025 价值)"]

B --> C["剩余 = 自有储蓄需覆盖"]

C --> D{"你是谁?"}

D -->|"高风险承受 +<br/>退休时仍能工作"| E["用 4.5% Rule"]

D -->|"标准"| F["用 4% Rule"]

D -->|"低风险承受 / 健康问题"| G["用 3.5% Rule"]

E --> H["所需本金 = 剩余 / 4.5%"]

F --> H2["所需本金 = 剩余 / 4%"]

G --> H3["所需本金 = 剩余 / 3.5%"]

style A fill:#EAF4FB,stroke:#2E5D8A

style E fill:#EBF7F3,stroke:#1D9E75

style F fill:#FFF8E1,stroke:#EF9F27

style G fill:#FFEBEE,stroke:#E24B4A

退休数学——4% 规则的加拿大版本

「我退休时需要存够多少钱?」

这是卷一第 13 章 13.1 人生财务四阶段的熵增特征 的核心问题——但卷一只给了直觉化的回答(「保护期股票比例分阶段降至 50-60%」)。

本章给完整的数学模型——基于 Bengen 4% Rule 在加拿大语境下的调整版本,让你能自己计算退休所需本金,而不是依赖泛泛建议。

14.1 4% 规则的起源与本质

Bengen 1994 的发现

1994 年,美国财务规划师 William Bengen 发表了一项震动业界的研究:

用过去 75 年(1926-1994)美国市场数据回测——以 50% 股票 + 50% 债券组合为例,退休首年提取本金的 4%,之后每年随通胀调整提取额,资金可至少维持 30 年不耗尽。

4% Rule 由此成为退休财务规划的「最广为引用」基准。

数学含义

简化公式:

\[\text{退休所需本金} = \text{年度退休花费} \div 4\%\]

例如:

- 年花费 $60,000 → 退休所需本金 $1,500,000

- 年花费 $100,000 → 退休所需本金 $2,500,000

- 年花费 $150,000 → 退休所需本金 $3,750,000

4% Rule 的关键假设

| 假设 | 数值 |

|---|---|

| 退休组合配置 | 50/50 股债 |

| 退休年限 | 30 年 |

| 通胀调整 | 每年按 CPI 上调取款额 |

| 历史回测周期 | 1926-1994 |

| 「成功」定义 | 30 年后账户仍有正余额 |

14.2 为什么加拿大需要「修正版」

Bengen 4% Rule 是纯美国数据 + 美国税法。在加拿大语境下,需要做四个调整:

调整 1:通胀差异

- 美国近 30 年(1995-2024) CPI 均值约 ~2.6%,长期 1913-2024 约 3.0%

- 加拿大近 30 年(1995-2024) CPI 均值约 ~2.1%,长期 1914-2024 约 2.9%

- 近 30 年加拿大通胀显著低于美国——加拿大的「实际购买力」更稳定,4% 规则在近期数据上更稳健;但长期数据两国相近,不应过度外推

调整 2:税务差异

加拿大有 TFSA(卷一第 6 章),美国类似的 Roth IRA 限额更低。

- TFSA 提款完全免税——4% 规则在 TFSA 内可能升至 4.5%

- RRSP/RRIF 提款全额计入应税收入——可能需降至 3.5%

调整 3:CPP/OAS 政府养老金「保底」

加拿大有强制 CPP + 自动 OAS——这两笔通胀挂钩的终身现金流显著降低你「自有储蓄」的依赖度。

2025 年最大 CPP+OAS 月领约 $2,000-$2,500(取决于供款历史 + 启动年龄)。

含义:

如果你每年花费 $60K,CPP+OAS 提供 $25-30K → 你的「自有储蓄」只需覆盖 $30-35K → 所需本金从 $1.5M 降至 $750K-$875K

调整 4:序列风险(Sequence of Returns Risk)的重要性

- 4% Rule 假设组合每年回报为历史平均——但现实中第 1-5 年回报对成败影响远大于第 25-30 年回报

- 卷一第 2 章 2.6 序列风险:退休前后,游戏规则彻底改变 已经引入这个概念

- 如果退休首 5 年市场暴跌——4% Rule 可能失败,即使长期平均回报正常

14.3 加拿大版退休本金计算

让我们重新计算「真正需要存多少」。

三步法

第 1 步:估算退休年花费(含通胀至退休年)

| 项目 | 现在年花费 | 退休时年花费(25 年后,2.5% 通胀) |

|---|---|---|

| 房贷 / 房租 | $30,000 | $0(假设房贷还清)或 $55,000 |

| 生活开支 | $40,000 | $74,000 |

| 医疗 + 旅行 + 礼物 | $20,000 | $37,000 |

| 缓冲 + 子女 | $10,000 | $19,000 |

| 总计 | $100,000 | $130,000-$185,000 |

第 2 步:减去政府养老金(CPP + OAS)

- 一位充分缴 CPP + 申请 OAS 的退休者,约可领取 $25,000-$30,000/年(2025 年价值)

- 退休首年价值:约 $45,000-$55,000(25 年通胀后)

- 「自有储蓄需覆盖」:$130K-$185K − $45K-$55K = $85K-$130K

第 3 步:用「加拿大修正后的 4% Rule」(保守用 3.5-4%)计算所需本金

用 4% Rule | $85K / 4% = $2.13M;$130K / 4% = $3.25M |

用 3.5% Rule(保守)| $85K / 3.5% = $2.43M;$130K / 3.5% = $3.71M |

用 3.5% Rule(保守)| $85K / 3.5% = $2.43M;$130K / 3.5% = $3.71M |

修正决策树

14.4 Monte Carlo 模拟入门

4% Rule 假设「单一历史轨迹」——但未来可能与历史完全不同。

Monte Carlo 模拟(蒙特卡洛模拟)通过模拟 1000-10000 种可能未来,给出「成功率」分布——比单一规则更稳健。

简化 Monte Carlo 框架

输入参数:

- 初始本金(如 $1.5M)

- 退休年限(如 30 年)

- 年度提款 + 通胀调整(如初始 $60K,2.5% 通胀)

- 组合年化回报均值(如 7%)+ 标准差(如 12%)

模拟过程:

- 第 1 年回报:从 N(7%, 12%) 随机抽样 → 假设抽到 -5%

- 第 1 年末余额:($1.5M × (1-5%)) - $60K = $1,365K

- 第 2 年回报:从 N(7%, 12%) 再抽样 → 假设 +12%

- 重复 30 年

- 检查:30 年末余额 > $0?

重复 10,000 次 → 统计「成功率」

典型成功率结果(指示性)

| 初始本金 | 年提款 | 成功率(30 年) |

|---|---|---|

| $1.0M | $40K | ~85% |

| $1.5M | $60K | ~85% |

| $2.0M | $60K | ~96% |

| $2.0M | $80K | ~85% |

| $2.5M | $80K | ~95% |

⚠️ 关键观察:4% Rule 成功率约 85%——意味着 15% 概率失败(30 年内耗尽)。

口径说明:此处 85% 来自本节 Monte Carlo(正态分布近似、未计入 CPP/OAS 保底、6.5% 实际年化)。若按 Bengen/Trinity 的历史回测,或计入 CPP/OAS 后,4% 提取率的 30 年成功率通常升至约 94%(见第 2 章 2.5 用历史数据校准 r:你应该期待多少回报 与术语表)。两个数字方法学不同、方向一致:4% 是稳健起点,不是保证。

如果你要更高的稳定性(如 95-99% 成功率)——需要降低提款率(3.5% 或 3.0%)或增加初始本金。

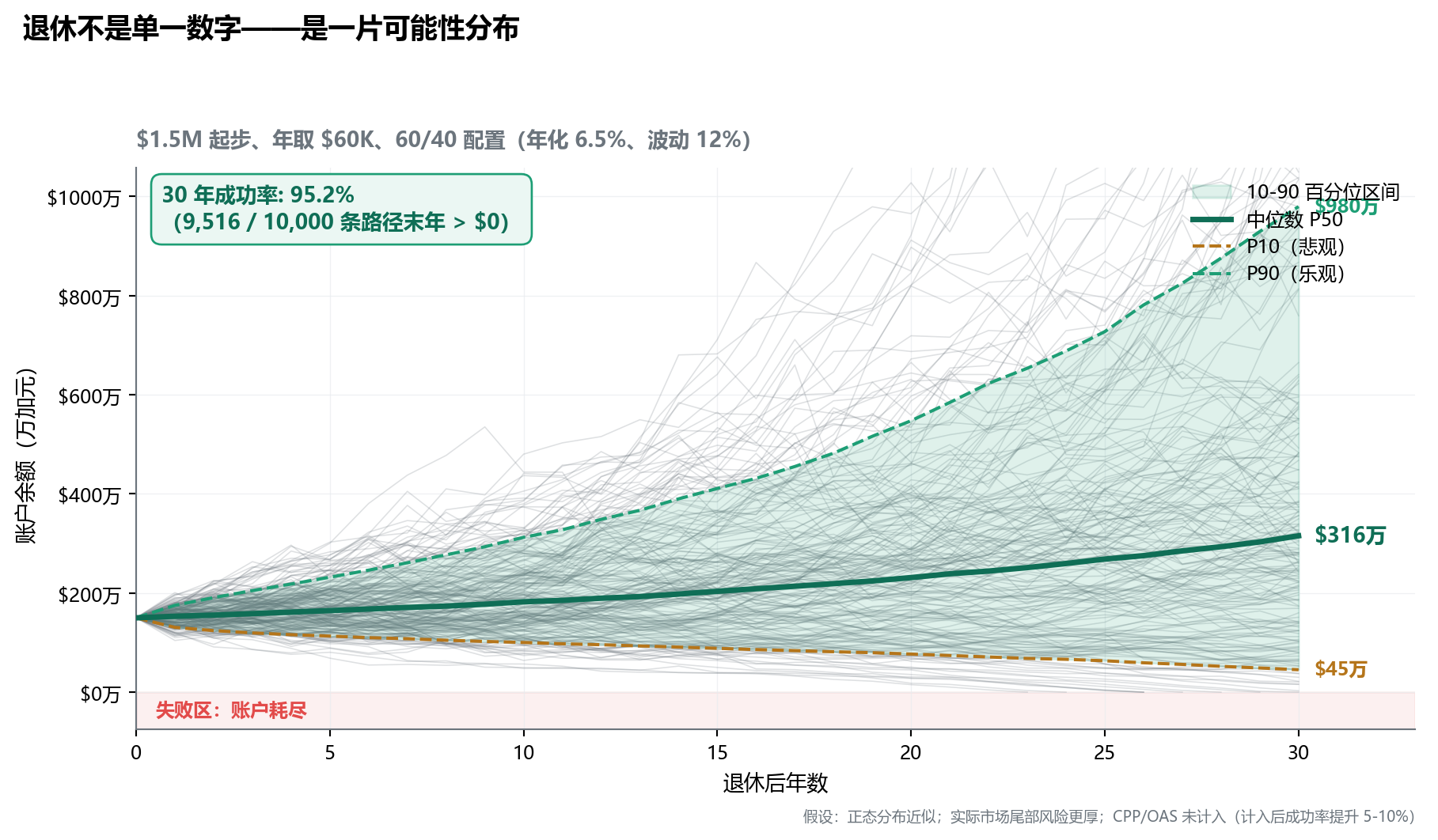

Monte Carlo 模拟可视化:10,000 条未来路径

把上面那个 85% 成功率”展开”看——下图模拟了 10,000 条 30 年未来路径($1.5M 起步、年取 $60K、60/40 配置)。每条灰线是一种可能的未来;红色阴影是中位线±10%-90% 分位区;横线下方的”失败区”是耗尽情景:

如何读这张图: - 灰色细线丛:200 条随机抽样的可能未来——读者一眼看到”未来不是单条线,是一片可能” - 绿色中位线:所有 10,000 条路径在每年的中位结果(“平均运气”下的样子) - 绿色阴影带:第 10 到第 90 百分位区间——80% 的路径落在带内 - 红色失败区:账户余额已耗尽的路径在此区域横线 - 左上角成功率框:所有路径中末年余额 > $0 的比例

实用工具推荐

普通人不必自己编程 Monte Carlo——以下工具可在线模拟:

| 工具 | 网址 | 类型 |

|---|---|---|

| 加拿大政府 CRIC | canada.ca → Canadian Retirement Income Calculator | CPP/OAS 精算 + 现金流测算 |

| Adviice | adviice.ca | 加拿大专用 Monte Carlo + 税务模拟 |

| FireCalc | firecalc.com | 美式历史回测 |

| PortfolioVisualizer | portfoliovisualizer.com | 美式高级 Monte Carlo |

| Wealthsimple Retirement Calculator | wealthsimple.com | 简化版,适合快速估算 |

14.5 序列风险的量化「脆弱十年」

卷一第 13 章引入「脆弱十年」(退休前 5 年 + 退休后 5 年)概念,第 2 章(2.6 序列风险:退休前后,游戏规则彻底改变)已用图表量化了同样平均回报下、不同下跌时点导致的账户差距。核心结论:退休初期下跌的破坏力远大于中后期下跌,因为每次取款都在低点锁定亏损份额。

本节关注应对策略。

「现金桶」防御机制

应对序列风险的最佳工具:3-5 年生活费的现金桶(HISA / 短期 GIC)。

flowchart LR

A["年度生活费<br/>$60K 需求"] --> B{"市场状况"}

B -->|"正常 / 上涨"| C["从股票组合取出<br/>(正常 4% 规则)"]

B -->|"下跌 15%+"| D["采取现金桶<br/>(避免锁定股票亏损)"]

C --> E["股票账户继续运转"]

D --> F["现金桶逐年减少"]

F --> G["市场恢复后<br/>从股票账户回补"]

style A fill:#EAF4FB,stroke:#2E5D8A

style C fill:#EBF7F3,stroke:#1D9E75

style D fill:#FFF8E1,stroke:#EF9F27

style G fill:#EBF7F3,stroke:#1D9E75

现金桶规模建议:

- 基础版:3 年生活费的 HISA + 短期 GIC($60K × 3 = $180K)

- 加强版:5 年生活费 + GIC 阶梯($300K)

- 超保守版:年金(Annuity)锁定一笔终身收入

14.6 「退休花费曲线」的真实形态

「4% 规则」假设每年花费按通胀线性增长——但真实数据显示退休花费有「U 型曲线」。

David Blanchett 的研究(2014)

- 退休前期(65-75 岁):花费高(旅行、医疗早期)

- 退休中期(75-85 岁):花费降低(身体活动减少)

- 退休晚期(85+ 岁):花费回升(医疗护理急剧增加)

加拿大的具体形态

flowchart LR

A["65-75 岁<br/>$70K/年<br/>旅行 + 早期医疗"] --> B["75-85 岁<br/>$50K/年<br/>身体活动减少"] --> C["85+ 岁<br/>$90K/年<br/>护理院 + 医疗"]

style A fill:#EBF7F3,stroke:#1D9E75

style B fill:#EAF4FB,stroke:#2E5D8A

style C fill:#FFEBEE,stroke:#E24B4A

实操意义:

- 「线性 4% 规则」高估退休中期需求,低估晚期需求

- 更精细的退休规划:前期 4.5% + 中期 4% + 晚期 4.5%

- 或采用「桶子策略」(Buckets Strategy):将资产分阶段配置

14.7 完整退休花费模型(实战 spreadsheet)

把前几节浓缩为一个 5 列 Spreadsheet 模型:

| 列 | 名称 | 计算 |

|---|---|---|

| A | 年份 | 65, 66, 67, …, 100 |

| B | 年初余额 | 上一行 D 列 |

| C | 年内花费 | 初始花费 × (1 + 通胀)^(年份-65),按 U 型曲线调整 |

| D | 年内回报 | (B - C) × 当年回报率 |

| E | 年末余额 | B - C + D |

用法:

- 在 Excel / Google Sheets 输入此模型

- 调整年回报率,观察成功概率

- 关键测试:将「首 5 年回报」设为 -25%、-10%、+5%、+5%、+5%——看 30 年是否仍能持续

⚠️ 不要用平均回报「线性模拟」——这会严重高估成功率。务必引入波动性。

14.8 退休前 10 年的具体策略

如果你 55-65 岁,距离退休 5-10 年——以下是关键动作。先看时间线总览:

gantt

title 退休前 10 年关键动作时间线

dateFormat YYYY

axisFormat %Y

section 数学校准 (55-58)

退休本金需求测算 :a1, 2026, 1y

Monte Carlo 模拟 :a2, after a1, 1y

组合配置评估 :a3, after a2, 1y

section 缓冲构建 (58-62)

现金桶建立 (3-5年) :b1, 2028, 4y

股票降至 50-60% :b2, 2029, 2y

RRSP Meltdown 评估 :b3, 2030, 2y

section 系统准备 (62-65)

CPP 启动决策 :c1, 2032, 2y

OAS 启动决策 :c2, 2033, 1y

RRSP→RRIF 转换时间表 :c3, 2032, 3y

现金桶最终到位 :c4, 2034, 1y

section 正式退出 (65+)

CPP/OAS 开始领取 :milestone, 2035, 0d

首次 RRIF 提款 :milestone, 2035, 0d

每 5 年复盘节奏 :d1, 2035, 5y

各阶段任务详解:

55 岁

- 完成「退休本金需求」精确计算

- 启动 Monte Carlo 模拟(即使简化版)

- 评估当前组合配置(用 14.3 加拿大版退休本金计算 决策树确定提款率)

58-60 岁

- 开始建立「现金桶」(3-5 年生活费)

- 股票比例分阶段降至 50-60%

- 评估 RRSP Meltdown 时机(卷一第 15 章 15.1 Deemed Disposition:去世的「最终结算」)

62-65 岁

- 决定 CPP 启动年龄(60 岁早领 −36% / 70 岁晚领 +42%)

- 决定 OAS 启动时间(标准 65 岁 / 延后增益 +0.6%/月)

- 与 CPA 设计 RRSP→RRIF 转换时间表

- 与持牌顾问确认前 5 年现金桶到位

65 岁

- 启动 CPP + OAS(如延后则推迟)

- 第一次正式「退休提款」

- 监控市场状态——若暴跌则取自现金桶

提示低熵视角

4% Rule 给了所有人一个直觉锚点——但它不是法律,不是定理,不是承诺。

我接触到的客户中,最常见的两个极端错误:

错误 1:迷信「4%」——把所有储蓄看作「一定能撑 30 年」,对市场波动毫无心理准备 → 退休首 5 年遇熊市时崩溃式卖出

错误 2:恐惧「4%」——觉得「永远不够」,65 岁仍 100% 股票 + 不退休、不旅行、不享受 → 错过人生

正确做法:

把 4% 当作「起点参考」——根据你的健康、家庭、CPP/OAS、风险承受度调整到 3.5-4.5%

核心提醒:

- 退休不是「算清楚再开始」——你必须边走边调整

- 5 年一次复盘 + 现金桶充足 = 比死守某个数字重要得多

如果你现在 50 岁以上但从未做过这套数学——本月内与持牌顾问做一次完整 Monte Carlo 模拟。

本章要点

- 4% Rule:Bengen 1994 研究,50/50 股债 30 年的「直觉锚点」

- 加拿大修正版:因 CPP+OAS 保底 + TFSA 优势,实际「自有储蓄」需求比美国低

- 本金 = (年花费 − CPP - OAS) ÷ 提款率:根据风险承受度选 3.5% / 4% / 4.5%

- Monte Carlo 模拟 比 4% Rule 更稳健:考虑波动性 + 序列风险——典型 4% Rule 30 年成功率 ~85%

- 「脆弱十年」:退休前 5 年 + 后 5 年是 Sequence Risk 高峰——用 3-5 年现金桶防御

- 退休花费 U 型曲线:前期高(旅行 + 早期医疗)→ 中期低 → 晚期回升(护理院)

- 退休前 10 年 SOP:55 岁算清需求 → 58 岁建立现金桶 → 62 岁定 CPP/OAS 启动 → 65 岁正式启动

注意本章行动清单