进攻:打破本土偏好,收割全球增长

何先生在大温工作已经十二年了。

他是一名工程师,薪资不低,TFSA 和 RRSP 都供款规律。翻开他的投资组合:皇家银行(RY)、加拿大国家铁路(CNR)、Shopify、再加上一只 TSX 综合指数 ETF——本国资产占比超过 90%。

他的逻辑很简单:「这些公司我熟悉,中文新闻也能找到分析。」

2010–2020 年,这个策略还算说得过去。但若他在同期持有一只追踪全球市场的 ETF(MSCI ACWI),年化回报会高出约 2 个百分点。20 万的投资组合,10 年下来,差距超过 $56,000。

不是因为他选的股票差。是因为他把自己关在了一个只有世界 3% 的房间里。

这就是本土偏好(Home Bias)——投资界最温柔的慢性毒药。

注记本章定位

本章讨论的是「为什么需要全球分散」的认知框架与资产类别层面的取舍—— 具体产品(哪只 ETF / 哪只股票 / 配置比例)的选择应由你的持牌投资顾问根据你的 IPS 执行。

本章涉及的指数(TSX、标普 500、MSCI ACWI 等)与产品类别(一键 ETF、蓝筹股息股、REITs)仅为说明性教育,不构成对任何具体投资产品的推荐。

9.1 Home Bias:3% 的房间

加拿大上市股票的总市值约占全球的 2.6–3%(数据来源:MSCI,2024 年)。

这意味着:如果你只投资加拿大市场,你主动放弃了全球 97% 的投资机会——包括美国科技(苹果、微软、英伟达)、欧洲医药、亚洲制造,以及所有你每天使用但没有参与分红的产品和服务。

更深的问题在于 TSX 的结构性缺陷:

| 行业 | TSX 占比 | MSCI 世界指数占比 | 差异 |

|---|---|---|---|

| 金融(银行+保险) | ~32% | ~16% | 过度集中 |

| 能源(石油+管道) | ~18% | ~5% | 过度集中 |

| 材料(矿业+林业) | ~13% | ~4% | 过度集中 |

| 科技 | ~8% | ~23% | 严重不足 |

| 医疗 | ~3% | ~13% | 严重不足 |

| 消费品 | ~4% | ~12% | 严重不足 |

TSX = 金融 + 能源 + 原材料的集中押注。

这三个行业都与大宗商品价格和利率高度相关——也就是说,你以为自己在「分散投资」,实际上只是持有了同一种宏观风险的三种形态。当油价崩溃(2014–2015 年、2020 年 3 月),你的「分散」组合同样全线下跌。

同时,TSX 几乎没有真正的全球科技暴露。Shopify 是例外,但一只股票的集中风险恰恰违背了分散原则。iPhone、AWS、ChatGPT 改变了人类的生活方式,也推动了全球企业利润增长——但加拿大指数的持有者几乎没有分享到这部分增长。

注记孟子·尽心上:观于海者难为水

「孔子登东山而小鲁,登泰山而小天下;故观于海者难为水,游于圣人之门者难为言。」——《孟子·尽心上》

孟子描述孔子登东山后觉得鲁国小,登泰山后觉得天下小——见过更大的格局,就再难被原本的小格局所满足。

本土偏好的根源,往往不是无知,而是未曾见过大海:

- 小鲁:把 TSX 当作世界,习惯于「加拿大五大银行 + 油气巨头」的叙事

- 小天下:看过 MSCI ACWI 的构成后,TSX 自然成为「世界小角落」

- 观海后:很难再回头把一个仅占全球 3% 的市场,称作「分散投资」

更深一层的隐性风险将在下一节展开:当你的房子、收入、储蓄、投资全部锁在加拿大时,加元周期向下的那一刻,整个家庭资产无处可避——这种风险结构本身就是结构性熵增。

为什么华人投资者的本土偏好更重?

对于在加拿大的华人家庭,本土偏好往往还叠加着另一层偏好——对「熟悉感」的过度依赖:

- 中文财经媒体报道 A 股和港股更多,自然会产生信息不对称的安全感错觉

- 温哥华/多伦多的房产可以实地看、可以问朋友,比 ETF 更「真实」

- 文化上对「稳定收租」的信任,高于对「持有全球指数」的信任

这些心理都可以理解,但它们共同构成了一堵墙,把你关在了全球增长机会的门外。

相关性死锁:华人移民最隐蔽的风险敞口

本土偏好之所以对加拿大华人格外致命,是因为它叠加了一个多数人未察觉的风险结构:

- 房子在加拿大(自住房 + 可能的出租房)

- 工作收入在加拿大(薪资以加元计)

- 存款与 GIC 在加拿大(加元计价)

- 如果再 90% 投资加股——

你的全部财务暴露集中在同一个国家、同一种货币、同一个宏观周期。这叫相关性死锁(Correlation Deadlock):当加拿大经济周期向下(油价崩溃、加元贬值、本地楼市调整),资产、负债、收入、储蓄会同时承压,没有任何一类资产能逆势缓冲。

2014–2016 年的阿尔伯塔省正是这种死锁的现实写照——能源衰退、加元跌至 70 美分、本地房产滞销、能源相关就业流失——重仓本国资产的家庭几乎无处可避。

量化代价:A 先生 vs B 先生的十年(2013–2023)

为了让「本土偏好的代价」从抽象变成数字,看一组真实可复盘的对比。

起点(2013 年初):两人各投入 $100,000,分别选择以下策略,此后只持有不操作。

| A 先生(本土派) | B 先生(全球派) | |

|---|---|---|

| 持仓 | 100% 追踪 TSX 60 指数的 ETF | 100% 追踪 标普 500 指数的 ETF |

| 暴露 | 加拿大蓝筹(金融 + 能源 + 工业为主) | 美国 500 强(含科技七巨头) |

| 行业偏重 | 金融 / 能源 | 全行业,含科技与医疗 |

十年间的关键事件:

- 2014–2015 油价崩盘 → A 先生能源股腰斩

- 2016–2019 FAANG 称霸 → B 先生账户随科技股起飞

- 2020 疫情后科技股暴涨 → 缺口加速扩大

- 2023 AI 由「七巨头」推动美股新高

终点(2023 年底,含股息再投资):

| A 先生 | B 先生 | |

|---|---|---|

| 年化回报 | 约 7.5% | 约 14.8% |

| 账户终值 | ~$206,000 | ~$398,000 |

十年「本土偏好税」:~$192,000。

A 先生没有犯任何操作错误——他买的是加拿大最好的公司,没有择时,没有杠杆,没有投机。他唯一的「错误」,是选错了水域。

孔子登泰山而小天下——A 先生从未看见过那座更大的山。

9.2 全球一键 ETF:一个产品类别,而非具体推荐

打破本土偏好不需要复杂的操作,甚至不需要任何选股能力。

加拿大几家大型资产管理公司提供了一类「一键 ETF(Asset Allocation ETF)」:用一只 ETF 同时持有全球数千只股票和债券,按预设比例自动再平衡,全年费用率约 0.2–0.25%。

一键 ETF 的核心特征

这类产品通常按股 / 债比例形成产品序列:

| 类型示意 | 股票比例 | 债券比例 | 适合阶段 |

|---|---|---|---|

| 全权益型 | 100% | 0% | 距退休 10 年以上,接受全部波动 |

| 成长型 | 80% | 20% | 距退休 5–10 年,温和成长 |

| 均衡型 | 60% | 40% | 距退休 3–5 年,均衡配置 |

| 保守型 | 40% | 60% | 临近退休或低风险需求 |

底层资产涵盖数千只全球股票,自动按市值权重分散在北美、欧洲、亚太、新兴市场,按季度自动再平衡。具体产品代码与不同发行方的费率差异,请咨询持牌投资顾问。

注记合规视角:T1135 与「Canadian-domiciled ETF」

加拿大注册(Canadian-domiciled)的 ETF——即使底层资产是全球股票(含美国)——CRA 视为加拿大资产,不计入 T1135 海外资产申报门槛。

| 持仓方式 | 是否计入 T1135 门槛 |

|---|---|

| 直接持有美股个股或在加拿大券商持有美国注册 ETF | ✅ 计入(成本超 $100,000 须申报) |

| 持有加拿大上市的全球 ETF(底层资产可能 95% 是外国股票) | ❌ 不计入 |

这是加拿大税法对载体注册地的一种特别处理(与 11.1 新移民第一道防线:T1135 海外资产申报 形成呼应)。

RRSP 内直接持有美国 ETF(如追踪标普 500 的美国注册 ETF)还有另一层考量——加美税务条约对 RRSP 内股息有 15% 预扣豁免(参见 隐藏功能:美股持仓的最佳归宿),且 RRSP 内资产本身不计入 T1135。具体如何在你的账户结构中部署,由你的投资顾问 + CPA 协同设计。

货币减震器:Hedged vs Unhedged 的物理学

一键 ETF 通常有「对冲(Hedged)」和「不对冲(Unhedged)」两个版本——这背后是一个常被忽视的货币物理学原理。

加元(CAD)属于「商品货币 / 风险货币」:与原油、铁矿石等大宗商品价格高度联动,全球避险情绪上升时倾向贬值。

美元(USD)属于「全球避险货币」:危机来临时全球资金涌入美元,推升其相对加元的汇率。

这意味着:危机来临时,两种力量同向作用——

美股下跌(-20%) 但同期:美元相对加元升值(+10%)

↓ ↓

资产负面冲击 汇率正面缓冲

↓ ↓

加元计价的实际亏损 ≈ -10%(不是 -20%)Unhedged 版本保留了这个天然减震器——市场最恐慌的时候,美元升值会自动抵消一部分美股下跌。

Hedged 版本抵消了汇率波动,但同时也抵消了避险升值,每年还要付出额外的对冲成本(约 0.1–0.3%)。

判断框架:

- 长期核心持仓(10+ 年)→ Unhedged 通常保留更多负熵

- 未来 3 年内要换回加元用于本地消费(购房首付 / 学费)→ Hedged 可避免短期汇率冲击

两者各有适用场景,具体选择由你的投资顾问根据你的现金流时间表决定——这不是「永远选 X」的简单问题。

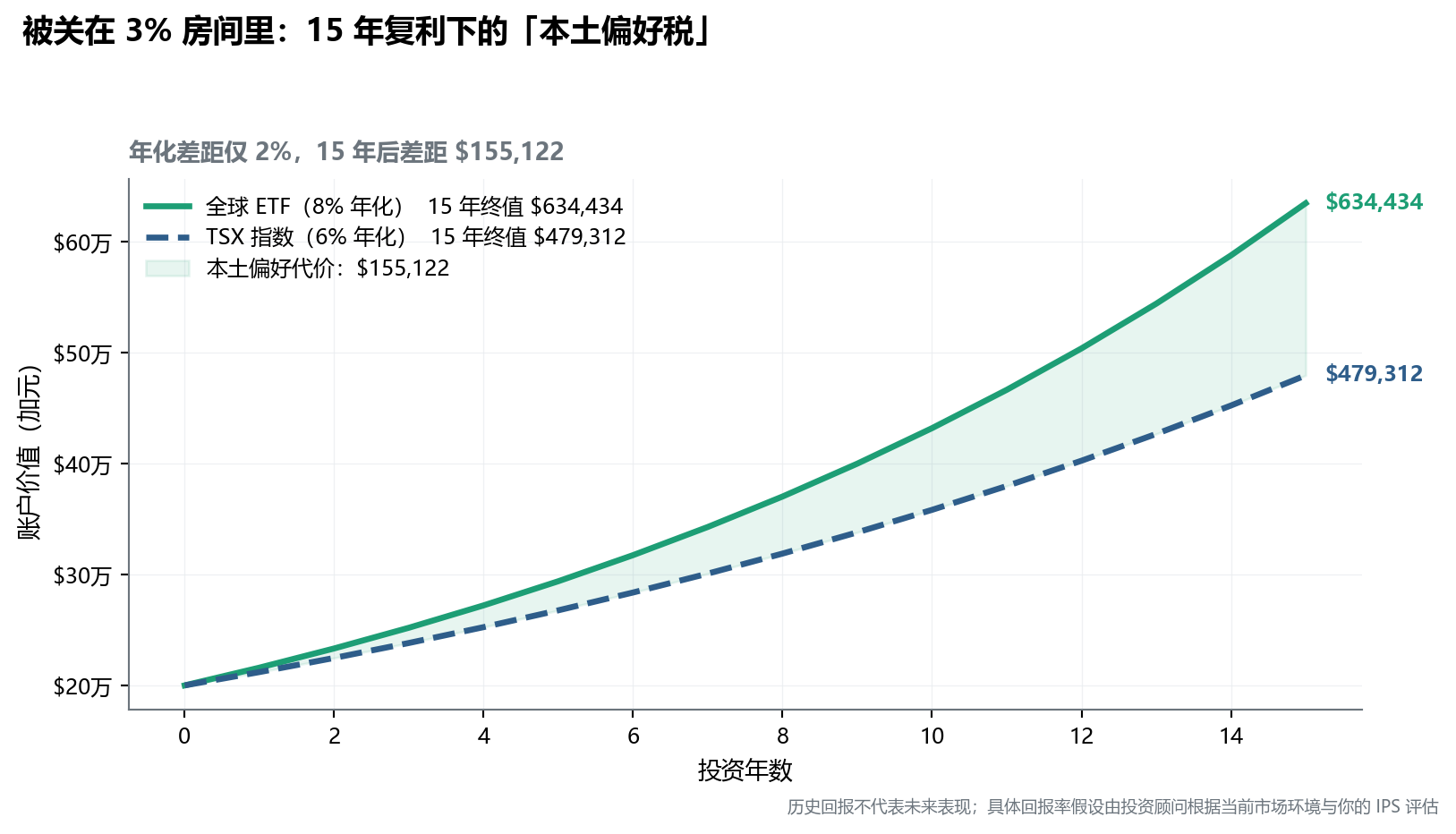

如 图 10.1 所示,2% 的年化回报差距看似微小,但在 15 年的复利下扩大为约 $15 万的财富差距——完全来自于「选择了覆盖 3% 市场还是 100% 市场」这个初始决定。

一键 ETF 的哲学价值:消除行为熵增

除了更好的市场暴露,一键 ETF 还有一个不常被提及的价值:它消除了人类行为中最致命的熵增来源——过度操作。

主动管理的投资者平均每年交易频率越高,长期回报越差(Morningstar 行为金融研究数据)。原因不是「选股能力差」,而是「买卖时机判断差」——在市场恐慌时卖出,在热情高涨时买入,正好反向操作。

一键 ETF 的强制「什么都不做」策略,反而是对抗行为偏误的最有效武器:

- 不需要选股 → 消除了选股焦虑

- 不需要再平衡 → 基金自动执行

- 不需要预测市场 → 消除了择时冲动

- 月度 PAC 定投 → 自动执行第 4 章(4.1 麦克斯韦妖:自动分流的物理学原理)的麦克斯韦妖

提示低熵视角

在我接触到的家庭中,坚持 PAC 定投 + 长期持有低成本广基产品的人,长期结果往往好于那些花大量时间「研究市场、择时进出」的人。这不是因为前者更聪明,而是因为他们犯的错误更少。

「最少操作」往往是「最大负熵」——主动管理的边际成本(情绪、税务、交易摩擦)通常高于其边际收益。

具体产品选择不在我作为保险顾问的持牌范围内——但「开账户 + 选低成本广基产品 + 设 PAC + 长期不动」这个流程性纪律,是任何资产配置都受用的元规则。具体哪个产品最适合你,去找你的持牌投资顾问。

9.3 加拿大蓝筹股息股:现金流防线

一键 ETF 解决了「增长」问题。但对于部分投资者——尤其是临近退休或需要稳定现金流的阶段——纯粹的指数增长策略在提款期会面临一个现实问题:你必须卖出资产才能获得现金流。

加拿大蓝筹股息股提供了另一个维度:持续产生真实现金流,不必卖出资产。

蓝筹股息股的「现金流引擎」特征

加拿大股市存在一类「连续多年提高股息」的成熟蓝筹公司——典型行业分布:

| 行业类别 | 现金流特征 | 典型股息率范围 |

|---|---|---|

| 大型银行(金融) | 受加拿大金融监管保护、寡头垄断结构 | ~3-5% |

| 能源基础设施(管道 / 电力) | 受规管费率收入,类似公用事业 | ~5-8% |

| 公用事业(电力 / 自来水) | 现金流极稳定,对利率敏感 | ~4-6% |

| 电信(电信运营商) | 现金流稳定,但受技术变革冲击 | ~5-8% |

| 铁路 / 工业(基础设施) | 增长温和,股息持续提升 | ~2-3% |

具体公司选择、当下估值合理性、股息可持续性评估——这些都是投资顾问 / 股票分析师的工作,不在本书讨论范围。本节只讨论为什么这类资产对临近退休或分配期的家庭可能有价值。

加拿大合格股息(Eligible Dividend)的税务优势:加拿大上市公司派发的合格股息,在非注册账户享有合格股息税率,比相同金额的工资或利息收入低 10–15%(具体因省份和收入水平而异)。这是加拿大税法对投资者的特别优惠,等于同样的现金流,缴的税更少。具体到你的边际税率适用情况,请咨询 CPA。

DRIP:股息再投资的复利飞轮

DRIP(Dividend Reinvestment Plan)——股息自动再投资计划——是蓝筹股息策略的标准配置。

操作机制:你收到的每笔股息,不以现金发放,而是自动用于购买同只股票的额外股份(通常免手续费,部分计划还有折扣)。

这创造了一个无需任何操作的自动复利机制:

持有股票 → 产生股息 → 股息购买更多股票 → 持有更多股票 → 产生更多股息

每一轮循环,你的持股数量增加,即便股价不变,下一期的股息总额也会更高。这是第 2 章(2.1 复利的物理本质:指数增长对抗熵增)复利机制在「现金流资产」上的具体体现。

注记全球广基 vs 本地蓝筹股息:不是选择题

两种资产类别并不互相排斥,而是服务于不同的财务需求:

| 维度 | 全球广基 ETF | 加拿大蓝筹股息股 |

|---|---|---|

| 增长潜力 | 全球市场参与,长期更优 | 相对偏低,专注股息 |

| 现金流 | 低(需卖出产生流动性) | 高(持续现金流,无需卖出) |

| 税务效率 | 资本利得(递延) | 合格股息(优惠税率) |

| 适合阶段 | 积累期(30–55 岁) | 临近退休或分配期(55 岁+) |

| 操作复杂度 | 极简 | 需要筛选,关注股息可持续性 |

典型生命周期策略:积累期以全球广基为主——临近退休时逐步加入本地蓝筹股息股建立现金流。具体比例切换的时机与产品选择由你的投资顾问执行,本节只讨论这种”积累 → 现金流”过渡的物理学逻辑。

9.4 投资房产的真相:Cap Rate 不说谎

在大温地区的华人社区,「买投资房」几乎与「理财」同义。

但从物理学的角度,任何投资的价值都必须回到一个核心指标:它实际产生的现金流与你投入的资金之比。对于出租房产,这个指标叫做净资本化率(Cap Rate)。

\[Cap\ Rate = \frac{\text{年净运营收入(NOI)}}{\text{房产市场价值}}\]

NOI = 年租金收入 − 地税 − 保险 − 物业管理费 − 维修预算 − 空置损失(通常估 5%)

大温地区的现实数字(2024–2025 年示意)

以一套典型大温公寓(市价 $80 万,月租 $2,800)为例:

| 项目 | 年度金额 |

|---|---|

| 年租金收入 | $33,600 |

| 减:地税(约) | −$4,000 |

| 减:物业费(约) | −$6,000 |

| 减:保险 | −$1,200 |

| 减:维修预备金 | −$2,000 |

| 减:空置损失(5%) | −$1,680 |

| 年净运营收入(NOI) | $18,720 |

| Cap Rate | $18,720 / $800,000 = 2.3% |

这意味着:你投入 $80 万,每年净现金流只有 2.3% ——还没算你的机会成本(同样规模的资金投向全球广基 ETF,历史年化约 7–8%)。

Cap Rate 2.3% vs ETF 年化 7–8%,中间的差距(约 5 个百分点)就是你为了「拥有实物房产」而支付的溢价——包括管理时间成本、流动性溢价、集中风险溢价,以及在未来出售时需要缴纳的资本利得税。

flowchart LR

A[投入资金<br/>$800,000] --> B[实物投资房]

A --> C[上市 REITs ETF<br/>持有数十至数百处物业]

B --> D["Cap Rate ~2-3%<br/>现金流低<br/>税务复杂<br/>高度集中<br/>需主动管理"]

C --> E["分红率 ~4-5%<br/>现金流更高<br/>税务透明<br/>自动分散<br/>零管理成本"]

D --> F["✅ 适合:有实操经验<br/>能承受集中风险<br/>有物业管理能力"]

E --> G["✅ 适合:大多数投资者<br/>无时间/经验管理<br/>希望分散暴露"]

style B fill:#FFF3E0,stroke:#EF9F27

style C fill:#EBF7F3,stroke:#1D9E75

style D fill:#FFF3E0,stroke:#EF9F27

style E fill:#EBF7F3,stroke:#1D9E75

如 图 10.2 所示,REITs 提供了参与房地产市场的另一条路径:无需大额首付,无需处理租客纠纷,持有数十乃至数百处物业的分散风险,股息率通常高于实物房产的 Cap Rate。

这不是说实物投资房没有价值——对于有实操经验、资金量大、能承受集中风险的专业房东,它依然是可行的财富工具。但对于大多数希望用「被动投资」参与房地产增长的普通投资者,REITs 是更低摩擦、更低门槛、更高流动性的替代方案。

警告投资房产的隐性成本

大多数投资房的「回报率」计算,只算了租金收入,没有算:

- 时间成本:找租客、处理维修、催缴租金,每年数十小时不等

- 杠杆风险:大多数投资房使用房贷,利率上升直接压缩 NOI,甚至转为负现金流

- 流动性溢价:需要资金时,不能「卖掉一个卫生间」——你必须整套出售,可能遇到市场低谷

- 税务复杂度:出租收入全额计入普通收入;出售时资本利得、折旧回收(CCA Recapture)均需专业处理

这些成本不会出现在房产中介的 PPT 里,但它们是真实的摩擦损耗。

账户归属:不同资产类别放哪个账户?

根据第 6 章(6.1 TFSA:零摩擦力的真空实验室 与 隐藏功能:美股持仓的最佳归宿)的讨论,不同资产类别在不同账户里的税务效率差异显著。以下是类别级别的归属逻辑——具体到你的组合应该如何分配,由你的投资顾问 + CPA 协同设计:

| 资产类别 | 推荐账户 | 原因 |

|---|---|---|

| 加拿大注册的全球权益 ETF | TFSA 首选 | 增长全免税;不计入 T1135 申报门槛 |

| 美国注册的美股 ETF | RRSP 首选 | 加美税务条约豁免 15% 美国预扣税 |

| 加拿大蓝筹股息股 | TFSA 或 RRSP | 股息在 TFSA 完全免税;RRSP 内递延 |

| REITs ETF | TFSA 首选 | REITs 分配多为普通收入,TFSA 内完全免税 |

| 加拿大蓝筹股息股(退休现金流期) | 非注册账户也可 | 合格股息享有优惠税率,税务成本可控 |

本章要点

- 加拿大股市仅占全球市值的 3%,TSX 过度集中于金融(32%)和能源(18%),严重缺乏全球科技和医疗暴露;本土偏好是系统性的、可量化的财富损耗

- 相关性死锁是华人移民最隐蔽的风险:房子、收入、储蓄都在加拿大,再 90% 投资加股——加元周期向下时无处可避;A 先生 vs B 先生十年案例(TSX 60 vs 标普 500 指数)显示「本土偏好税」可达约 $192,000

- 一键 ETF(Asset Allocation ETF)作为产品类别:按股 / 债比例覆盖全球数千只股票、自动再平衡、年费率 ~0.2%——这是消除”行为熵增”(过度操作)的物理学路径;具体产品由持牌投资顾问选择

- T1135 与载体注册地:加拿大注册(Canadian-domiciled)的 ETF 即使底层是外国股票,CRA 也视为加拿大资产,不计入 T1135 申报门槛——这影响”美股暴露”的合规结构选择

- 货币减震器:加元为商品货币、美元为避险货币——危机时美股下跌与美元升值同向作用;长期核心持仓的 Hedged / Unhedged 选择应基于现金流时间表,由投资顾问根据 IPS 决定

- 加拿大蓝筹股息股(银行 / 管道 / 公用事业 / 电信类别)提供合格股息税率优惠和 DRIP 自动复利,是分配期建立现金流防线的可能补充——具体公司筛选与可持续性评估由投资顾问 / 股票分析师执行

- 大温实物投资房的 Cap Rate 约为 2–3%,低于全球 ETF 历史年化回报约 5 个百分点;同样规模的资金持有 REITs 通常可获得更高分红率、更低门槛、更高流动性

- 账户归属逻辑:全球权益类放 TFSA,美国注册 ETF 放 RRSP(享 15% 预扣税豁免),REITs 放 TFSA——资产类别 × 账户的匹配由投资顾问 + CPA 协同设计

注意本章行动清单