容器:账户实验室的能量物理学

2009 年,加拿大联邦政府推出了一个新账户,让两位投资者同时开户。

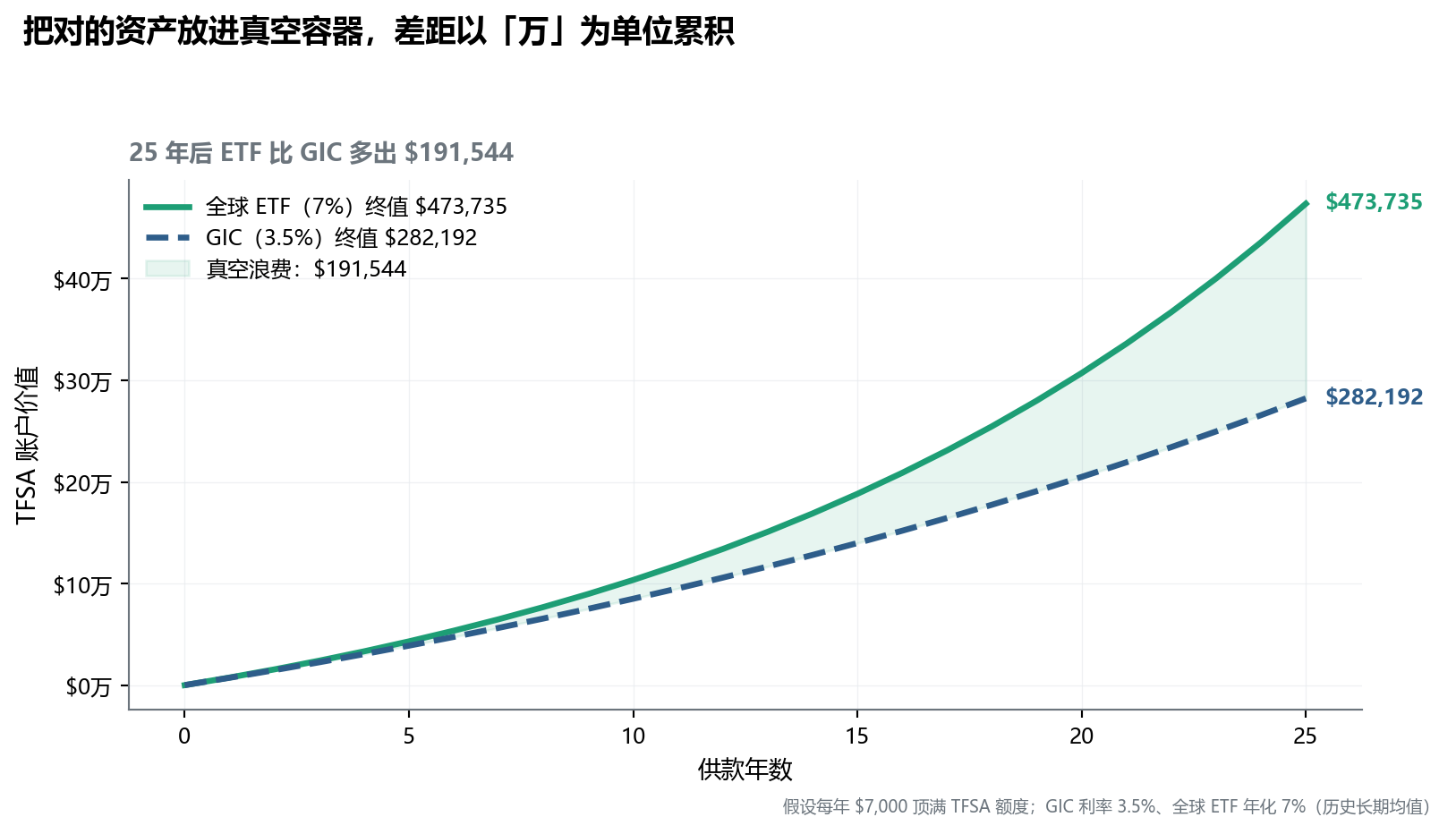

A 先生和 B 先生都是认真的储蓄者。两人都在 TFSA 开放的第一年开了户,此后每年供款从不中断。策略却截然不同。

A 先生的做法很「保守、安全」:每年供款全部存入 5 年期 GIC,年化 3.5%,本金有保障,不用看涨跌。

B 先生不一样:每年供款全部买入一只低费率全球 ETF,年化 7%(历史长期平均),接受波动。

2025 年,两人都持续供款,TFSA 都存满了 $102,000 的历史累计额度。

A 先生的 TFSA:约 $143,000。

B 先生的 TFSA:约 $230,000。

同一个账户,同样的供款纪律,差距超过 $87,000。

唯一的区别,是他们把什么放进了这个容器。

注记案例数字的假设口径

本节两个数字假设:两人均从 2009 年 TFSA 开放第一年起、每年按 CRA 公布的当年新增额度足额供款(2009–2012 年每年 $5,000、2013 年 $5,500、2015 年特别额度 $10,000、其余年份按公告值,2025 年新增 $7,000)。GIC 收益按 3.5% 年化复利、ETF 按 7% 年化复利计算,未扣除任何 MER。实际回报受 GIC 续约利率与 ETF 真实年波动影响,本案例旨在展示容器内不同资产长期复利差距的量级,而非预测。

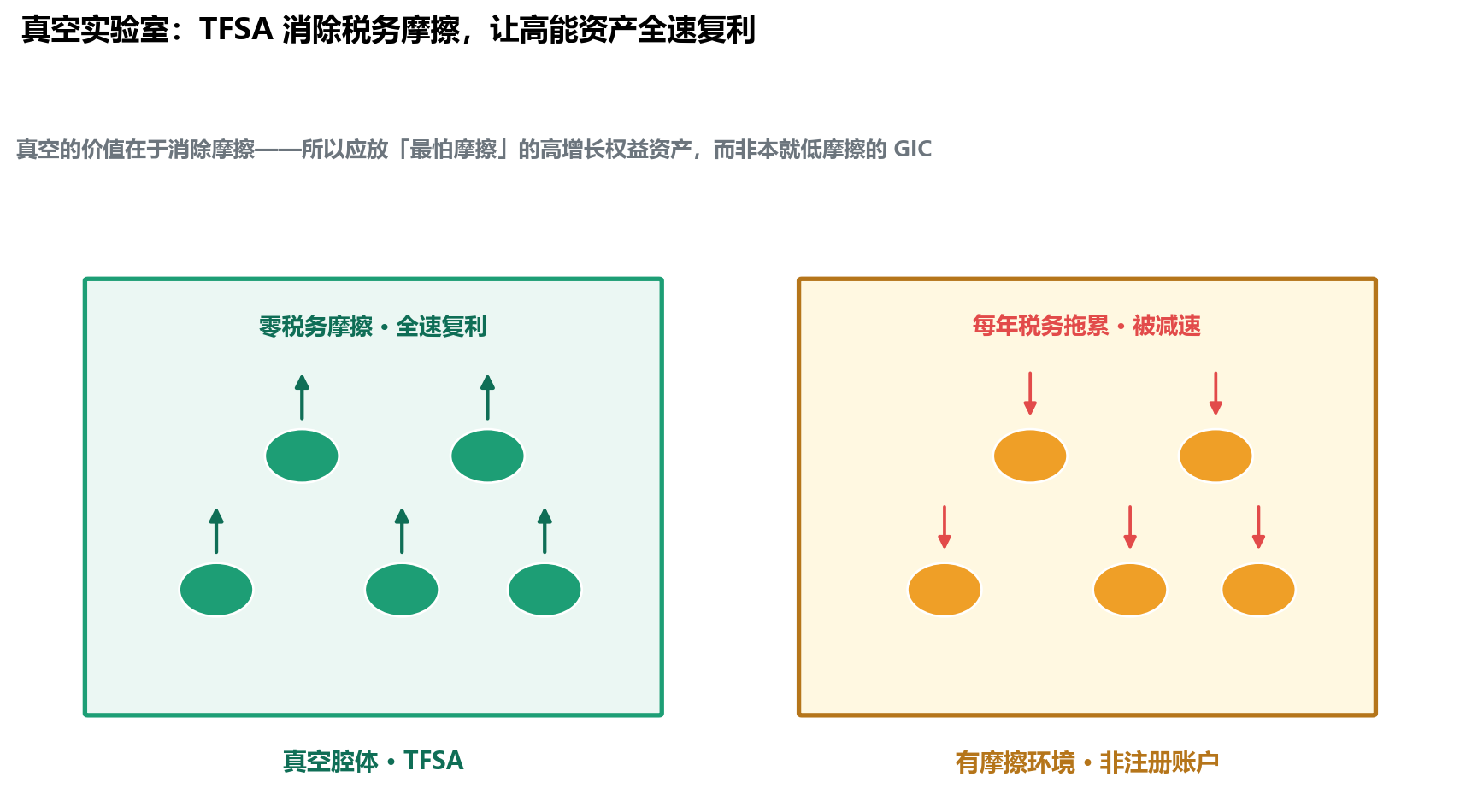

物理实验室有一种设备叫真空腔体(Vacuum Chamber)——内部气压极低,几乎没有任何气体分子。这个环境的价值,不是真空本身有多厉害,而是它消除了一切干扰因素:没有空气阻力,没有氧化,没有外界噪声。你放入任何实验体,都能看到它的真实物理行为,不受摩擦干扰。

TFSA 就是加拿大金融体系里的真空腔体。

账户内的所有增长:不缴税。提款:不缴税。供款:不影响其他福利资格。这是一个零摩擦力的环境——你放进去的资产,能够以自己的全部能量运转,不被任何税务分子摩擦减速。

在这个环境里,放 GIC 的逻辑是:「GIC 最安全,不会亏本。」

但这个逻辑忽视了一件事:真空的价值在于消除摩擦,而 GIC 本来就几乎没有摩擦——它的利息本来就很低(3–4%),即使在非注册账户里缴税,损失也极其有限。你把一张净利润几乎不受税影响的产品,放进了一个专门消除税务影响的容器——真空的价值被完全浪费了。

应该放进真空腔体的,是那些在有摩擦的环境里会大量损耗的高能实验体——也就是长期高回报、频繁产生应税事件的权益资产。

这是本章的核心命题:加拿大为你准备了四种不同物理属性的账户容器,每一种都有它最适合的内容物。用错了,不只是「低效」,是在系统层面主动制造财富损耗。

6.1 TFSA:零摩擦力的真空实验室

基本参数(数据来源:CRA,2025 年)

| 项目 | 数值 |

|---|---|

| 2025 年新增额度 | $7,000 |

| 历史累计额度(2009–2025) | $102,000 |

| 供款是否可抵税 | ❌ 否(税后资金存入) |

| 账户内增长 | ✅ 完全免税 |

| 提款 | ✅ 完全免税,且不影响 OAS/GIS/CCB 等收入测试福利 |

| 提取后额度恢复 | ✅ 次年 1 月 1 日恢复(不在当年) |

什么属于「真空实验室」里的正确实验体?

真空腔体消除摩擦的价值,随着实验体的「摩擦需求」增加而增加。对应到投资:

| 资产类别 | 在非注册账户的税务摩擦 | 应否放入 TFSA |

|---|---|---|

| 全球权益类 ETF | 高(资本利得 + 分红均需缴税) | ✅ 优先 |

| 加拿大股息股 / 股息 ETF | 中(合格股息有优惠税率,但仍需缴) | ✅ 适合 |

| REITs ETF | 高(分配中大量普通收入,税率全额) | ✅ 优先 |

| 高息储蓄账户(HISA) | 中(利息全额计入收入) | ⚠️ 可以,但若用于应急金则意义有限 |

| GIC(5 年期) | 低(利息额小,绝对税额有限) | ❌ 浪费真空 |

结论:长期增长部分(3.4 三笔钱法则:让每分钱知道自己的位置 中的「长期桶」)原则上应当在 TFSA 内以广基权益类资产配置——具体产品由你的投资顾问选择。HISA 和 GIC 放在非注册账户的应急金账户即可——它们的税务摩擦很低,不需要借助真空保护。

资产定位的量化价值

大多数投资者花大量时间思考「买什么」,却很少思考「放哪里」。Vanguard 在其 Advisor’s Alpha 框架(2022 更新版)中将合理的资产定位(Asset Location)——即把什么资产放在哪个账户——量化为每年约 0–75 bps(0–0.75%)的税后增值,具体数值取决于组合的应税资产比例与边际税率。在复利的 30 年尺度下,效率较高的资产定位通常可将最终财富抬升 10%–25%(区间随权益占比与税率分散度变化)。

以下案例说明这个差异的实际量级。

假设刘先生和刘太太拥有完全相同的资产配置偏好:50% 全球股票 ETF(年化 8%)+ 50% 债券 ETF(年化 4%),共 $100,000 可投资。两人都有 $50,000 的 TFSA 空间,其余放非注册账户,边际税率均为 40%。

- 刘先生(直觉派):「TFSA 免税,放稳的,别亏了。」TFSA 放债券,非注册放股票。

- 刘太太(定位派):「TFSA 是真空,要放最需要真空保护的资产。」TFSA 放股票,非注册放债券。

20 年后(资本利得有效税率 20%,债券利息有效税率 40%):

| 刘先生(债券→TFSA) | 刘太太(股票→TFSA) | |

|---|---|---|

| TFSA 终值(全免税) | 债券:$109,556 | 股票:$233,047 |

| 非注册账户终值(税后) | 股票:$196,438 | 债券(2.4% 净回报):$80,347 |

| 总资产 | $305,994 | $313,394 |

总资产差距只有 $7,400——这个数字本身有些欺骗性。真正的差距在于 TFSA「剩余容量」:刘太太的 TFSA 从 $50,000 增长至 $233,047,这个巨大的免税容器将在未来数十年持续为她工作;刘先生的 TFSA 只有 $109,556,未来的增长潜力不到一半。

资产定位的价值,不只是今天账面上的 $7,400,而是真空容器的长期利用效率。

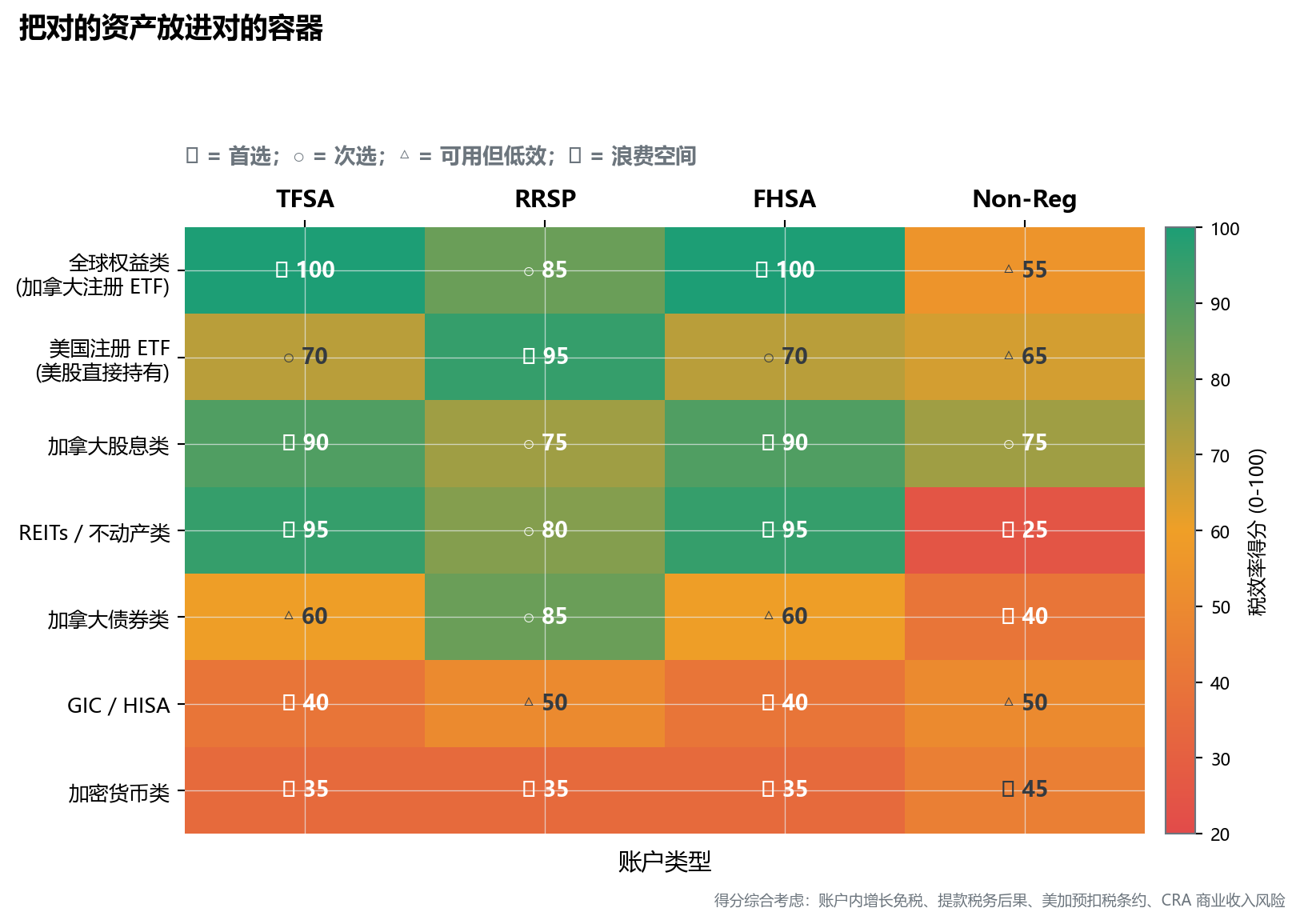

下面这张矩阵图概括了”哪类资产该进哪个账户”——颜色越绿,该资产放进该账户后保留下来的回报比例越高(换言之税务摩擦最小):

用法:先选你拥有的账户(横向看),再用绿色 ✅ 标注的资产填满。永远不要把红色 ✗ 资产放进 TFSA / RRSP / FHSA 这些稀缺免税空间——这是新移民最常见的”用真空保护铁块”型浪费。

如 图 7.3 所示,25 年后,两种选择的终值差距超过 $85,000——这笔钱不是因为「运气好坏」产生的,而是单纯由「把什么放进真空」决定的。这个差距,会随着时间继续拉大。

注记孟子·梁惠王上:缘木而求鱼

「以若所为,求若所欲,犹缘木而求鱼也。」——《孟子·梁惠王上》

孟子对梁惠王说:用这样的方法,去追求你所希望的目标,就像爬上树去抓鱼一样。

把 GIC 放入 TFSA,初衷是「最省税、最安全」——但这是一个方向性错误。

TFSA 的价值在于消除税务摩擦。GIC 在非注册账户里本来就产生极少的税务摩擦(利息低,绝对税额有限);而全球 ETF 如果放在非注册账户,每年的资本利得分配和分红会持续被 CRA 抽取摩擦。

换句话说:GIC 几乎不需要真空保护,ETF 最需要。缘木求鱼——用了力气,找错了地方。

TFSA 额度管理:最常见的致命误区

误区:提款后当年可以立即补回

这是造成 TFSA 超额供款罚款(1%/月)的最常见原因之一。

规则:当年提取的金额,要到次年 1 月 1 日才能重新供款。

例:你在 2025 年 3 月从 TFSA 提取了 $10,000,想在 6 月把钱放回去。如果你 2025 年的新额度已用完,这次「放回去」等于超额供款,CRA 将按超额金额的 1%/月收罚款。

正确做法:等到 2026 年 1 月 1 日,$10,000 的提款额度自动恢复,届时再补入。

提示低熵视角

TFSA 是我在执业以来最常被问到也最常被用错的账户。「TFSA 里放 GIC」和「TFSA 额度当年提当年补」是两个高频错误。

第一个我能直接帮你避免:登录 CRA My Account 查看你的「TFSA 供款空间(Contribution Room)」——这个数字是实时的,也是唯一可信的来源;不要靠估算,超额供款罚款没有豁免空间。

第二个需要团队协作:「应急金之外的所有 TFSA 资金,应当配置广基权益类资产以发挥真空价值」——这个原则我可以告诉你;具体配置哪一只产品 / 哪个发行方 / 配置比例如何,由你的持牌投资顾问根据你的 IPS(第 3 章)执行。

TFSA 的”真空浪费”案例我接触得最多——绝大多数都不是因为「不想增长」,而是因为「不知道哪只产品适合」于是默认放 GIC。这一步的瓶颈不是 TFSA 知识,是缺少投资顾问。

警告警告:CRA 眼中的 TFSA「生意人」

TFSA 的免税优势吸引了一些人将账户用于高频交易或日内操作。CRA 对此有明确立场:

如果你在 TFSA 内的交易行为被认定为具有商业目的的业务收入(Business Income),CRA 有权将相关利润重新定性为应税收入——TFSA 的免税保护完全失效,且须补缴全额税款及利息。

CRA 通常考量的因素包括:交易频率极高(每月数十次甚至更多)、平均持仓时长以天计、使用保证金杠杆、及是否将交易收入作为主要收入来源。

普通的长期持有(买入并持有 ETF,每年一到两次再平衡)完全不构成此风险。TFSA 是为长期投资者设计的真空实验室——低频买入、长期持有,是让真空最大发挥价值的唯一正确用法。

6.2 RRSP:税务时间套利机器

如果 TFSA 是真空腔体,RRSP(注册退休储蓄计划,Registered Retirement Savings Plan)更像一台热机(Heat Engine):它的价值来自于两个时间节点之间的温度差——你存入时的高税率,与你取出时的低税率。温差越大,机器做的功越多。

基本参数(数据来源:CRA,2025 年)

| 项目 | 数值 |

|---|---|

| 2025 年供款上限 | $32,490(或上一年收入的 18%,取较低值) |

| 供款是否可抵税 | ✅ 是(当年全额抵扣应税收入) |

| 账户内增长 | ✅ 递延纳税(提款时计入当年收入) |

| 供款截止日 | 次年 3 月 1 日(如 2025 税务年的供款截止于 2026 年 3 月 1 日) |

| 强制转换 | 满 71 岁当年底,必须转换为 RRIF 或购买年金 |

税务时间套利:借高还低

RRSP 的核心价值在于一个简单的套利逻辑:

- 工作高峰期(高税率年份):存入 RRSP,按高税率抵扣应税收入

- 退休分配期(低税率年份):取出 RRSP,按低税率缴税

举例(以 BC 省为例):

- 工作期边际税率 43%:存入 $10,000 → 当年减少税单 $4,300

- 退休期边际税率 20%:取出 $10,000 → 缴税 $2,000

- 净税率差价:$4,300 − $2,000 = $2,300(加上账户内多年免税增长)

这就是热机做的功:从高温热源(高税率工作期)吸热,在低温热源(低税率退休期)放热,差值转化为净财富。

双重负熵循环:退税款的正确去向

RRSP 还有一个常被忽视的高阶用法:将每年的退税款立即投入 TFSA。

这创造了一个双重循环:

RRSP 供款 → 当年退税款(如 $4,300)→ 立即存入 TFSA → 在零摩擦真空环境中复利增长

不做这一步的人:退税款进入日常账户,最终被消费掉,每年 $4,300 的「奖金」在生活开支中蒸发。

做这一步的人:相当于把 RRSP 退税当作额外的投资资金,每年多出 $4,300 在 TFSA 里复利。

以 $10,000 RRSP 供款、43% 税率为例,将 $4,300 退税款每年存入 TFSA,7% 年化增长 20 年: \[4{,}300 \times \frac{(1.07^{20} - 1)}{0.07} \approx \$176{,}000\]

这是 $4,300/年,20 年,在 TFSA 真空中积累的额外财富——仅来自于「把退税款做对了一件事」。

注记RRSP 的两类人:高收入者和低收入者的不同策略

适合优先供款 RRSP 的情况: - 当年应税收入处于高税率区间(年收入 $80,000 以上,BC 省/安省) - 预期退休收入低于当前收入(绝大多数情况) - 已满足 FHSA 的年度额度(见第 6.3 节)

RRSP 供款需谨慎的情况: - 年收入低于 $40,000——税率本就不高,递延意义有限,可先优先 TFSA - 预期退休收入较高(如将继承大额资产)——退休时的税率可能并不低

配偶 RRSP(Spousal RRSP):高收入一方可向低收入配偶的 RRSP 供款,使用自己的供款额度,但未来由配偶取款(按配偶当时的税率纳税)。这是退休期收入均衡分配、降低总税负的标准工具。

隐藏功能:美股持仓的最佳归宿

RRSP 还有一个鲜为人知的税务优势:美国预扣税(US Withholding Tax)豁免。

根据加美税务条约(Canada–US Tax Treaty),美国上市资产在 RRSP 账户内产生的股息和利息,免除美国 15% 的预扣税。这个豁免仅适用于 RRSP / RRIF / LIRA / LIF 等”合格退休账户”——对于 IRS 而言,TFSA、RESP、FHSA 都是「普通外国账户」,美国默认按 15% 扣留股息后再汇入账户。换言之,FHSA 与 TFSA/RESP 同样不享受美股预扣税豁免,不应作为”美国注册美股 ETF”的归宿。

实际影响:以标普 500 为例

- 加拿大注册的”美股 ETF”(TSX 上市,底层是美股):底层资产产生的美国股息已被 IRS 预扣 15%,这一层损失无论放在 TFSA 还是 RRSP 都无法追回

- 美国注册的”美股 ETF”(NYSE 上市,直接持有美股):放在 RRSP 中持有时,按条约完全豁免 15% 预扣税——你拿到完整的美股股息

美股平均股息率约 1.3–1.5%,15% 预扣税对应每年约 0.20–0.22% 的额外成本。单年数字不大,但在 30 年复利下,这个「静默漏洞」会持续侵蚀 TFSA 里的美股仓位。

载体注册地的选择——加拿大注册 vs 美国注册的”美股暴露”产品,影响的不只是 T1135 合规(第 9 章 9.2 全球一键 ETF:一个产品类别,而非具体推荐),还有预扣税效率。具体到你应该在哪个账户用哪种载体的产品,由投资顾问根据你的整体组合设计。

提示三账户资产定位的方向性速查

| 资产类别 | TFSA | RRSP | 非注册账户 |

|---|---|---|---|

| 加拿大注册的全球 / 权益类 ETF | ✅ 首选 | ✅ 次选 | ⚠️ 可用(有税) |

| 美国注册的美股 ETF | ❌ 有预扣税 | ✅ 唯一豁免处 | ⚠️ 可用(有税) |

| 债券类 / HISA | ⚠️ 可以,但浪费真空 | ✅ 可以 | ⚠️ 利息全额计入收入 |

| REITs 类 | ✅ 优先(高收入分配免税) | ✅ | ❌ 普通收入税率最高 |

本表给的是”资产类别 × 账户”的方向,具体产品选择由投资顾问执行。

6.3 FHSA:首次置业者的三重免税神器

2023 年,加拿大推出了一个新账户,并将其命名得低调而实用:首次置业储蓄账户(FHSA,First Home Savings Account)。对于符合条件的首次置业者,这是目前加拿大税务体系里唯一一个三重免税的账户。

| 税务优势 | TFSA | RRSP | FHSA |

|---|---|---|---|

| 供款可抵税 | ❌ | ✅ | ✅ |

| 账户内增长免税 | ✅ | 递延 | ✅ |

| 用于特定目的提款免税 | ✅(所有提款) | 须还款(HBP) | ✅(首次置业提款) |

FHSA 是 RRSP 与 TFSA 的混合体:供款像 RRSP(税前资金,当年抵扣),增长和提款像 TFSA(零税)——但仅限用于首次置业。

基本参数(数据来源:CRA,2025 年)

| 项目 | 数值 |

|---|---|

| 年度供款额度 | $8,000 |

| 终身供款上限 | $40,000 |

| 未用额度结转 | 最多结转 $8,000(一年额度),不可无限累积 |

| 开户资格 | 加拿大税务居民 + 当年及前 4 年未拥有主要居所 |

| 若不置业 | 可转入 RRSP/RRIF(不占用 RRSP 供款空间) |

为什么 FHSA 优先于 RRSP?

对于同时符合 FHSA 条件的首次置业者,在资金有限时,FHSA 优先级高于 RRSP:

- 相同税务优惠:两者都可税前供款,当年抵税

- FHSA 额外优势:用于购房时提款完全免税(不需像 HBP 那样在 15 年内归还)

- FHSA 不用完可转 RRSP:如果最终没有买房,FHSA 资产可以免税转入 RRSP,且不占用 RRSP 供款空间——等于额外获得了最多 $40,000 的 RRSP 供款空间

唯一需要注意:FHSA 资金不能用于非首次置业目的。如果你未来会购买第二套房或出租房,FHSA 不适用,应直接考虑 RRSP 或 TFSA。

提示低熵视角

FHSA 是 2023 年以来我最常推荐首次置业客户优先开户的账户。哪怕今年只有几百块可供款,也要先把账户开起来。

原因:FHSA 的计时钟从「开户当年」开始,而不是从「首次供款」开始。账户存在越早,未来的转 RRSP 灵活性越大,可选择的时间窗口也越长。开户是免费的,不要等到「准备好了」才开。

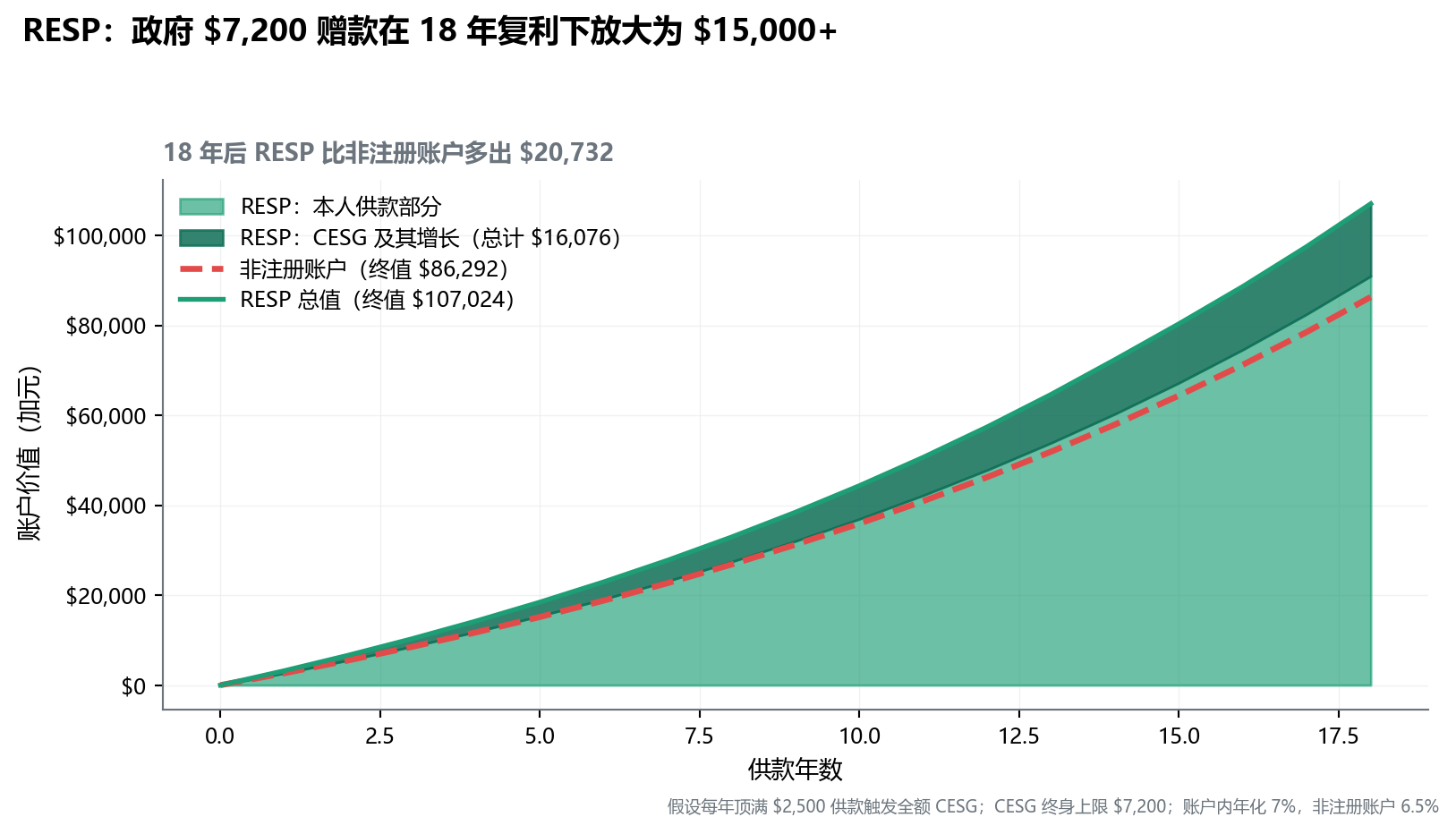

6.4 RESP:政府赠款的 20% 无风险收益

如果你有 18 岁以下的子女,错过 RESP(注册教育储蓄计划,Registered Education Savings Plan)的政府补贴,是最容易计算代价的财务失误之一。

CESG(加拿大教育储蓄补贴)机制:

- 每年供款 $2,500 → 政府补贴 20%($500)

- 补贴上限:$500/年(必须供款至少 $2,500 才能触发全额)

- 终身 CESG 上限:$7,200(数据来源:CRA,2025 年)

- 低收入家庭可获额外补贴(A-CESG),另行查询

这是什么概念?

你投入 $2,500,当天就有 $500 无条件进入账户——即时无风险回报率 20%。无论市场涨跌,第一天的 20% 回报是确定的。

没有任何 ETF、GIC 或投资产品能在进场第一天保证 20% 回报。

如 图 7.4 所示,$2,500/年供款 18 年:

- RESP 终值约 $100,000(含 $7,200 CESG 终身赠款及其复利增长)

- 非注册账户终值约 $84,000(相同供款,无 CESG,有税务摩擦)

- 差距超过 $16,000——其中来自 CESG 赠款本身的贡献约 $15,000+

需要注意:CESG 的终身上限是 $7,200(而非 $500 × 18 年 = $9,000)。在每年稳定供款 $2,500 的情况下,约第 15 年起不再产生新的 CESG。政府赠款的 $7,200,在 18 年复利后增长至约 $15,000 以上,构成与非注册账户差距的主体。

RESP 的投资配置逻辑

RESP 是少数几个有明确时间标志的账户——配置原则与孩子年龄高度相关:

| 孩子年龄 | 距离取款 | 配置方向(由投资顾问执行) |

|---|---|---|

| 0–10 岁 | > 10 年 | 偏权益类——时间足够消化波动 |

| 11–14 岁 | 5–8 年 | 逐步转向均衡——降低进入大学时的择时风险 |

| 15–17 岁 | < 3 年 | 转向短期稳定资产(HISA / 短期 GIC) |

具体产品由投资顾问根据 IPS 选择——但“按时间倒推承担风险的能力”这个原则是不变的。

很多家长因为「这是孩子的教育金,要保守」,从一开始就把 RESP 放进 GIC——这与 TFSA 的错误如出一辙:在有大量时间缓冲的阶段,主动放弃了复利增长的机会。

注记RESP 的两种常见方案

个人账户(Individual RESP):只针对一名受益人。灵活,但若该子女不上大学,资金处理较复杂。

家庭账户(Family RESP):同一家庭的多名子女共享一个账户,CESG 可在兄弟姐妹间灵活分配。两个以上孩子的家庭,通常选家庭账户。

若孩子最终不上大学:供款本金可免税提取,CESG 须归还政府,账户内投资增长可以转入 RRSP(须满足 RRSP 供款空间,且需在账户开立满 10 年后),或缴纳 20% 额外税后提取。

EAP 的税务处理——隐藏的家庭税务分割功能

RESP 提款分两个部分,税务属性完全不同:

- 本金(PSE,Post-Secondary Education Payment):供款人自己的税后资金,提取时免税

- EAP(教育辅助金,Educational Assistance Payment):包含 CESG 补贴及账户内所有投资增长,在子女名下申报收入,按子女当年实际税率缴税

关键就在这里:在校大学生的年收入通常极低,仅有少量兼职收入或奖学金。联邦个人基本免税额(2025 年 $16,129,数据来源:CRA)加上学费税务抵扣,大多数学生的 EAP 实际有效税率接近零。

也就是说:父母边际税率 43% 所产生的账户增长,在提款时以近乎零税率「转移」到子女名下——这是 RESP 内嵌的合法家庭税务分割机制,无需任何额外规划操作。

6.5 隐藏收益:RRSP × 牛奶金优化

对于有未满 18 岁子女的家庭,RRSP 的价值不只是税务递延。

CCB(加拿大儿童福利金,Canada Child Benefit,俗称「牛奶金」)是按照「调整后家庭净收入(AFNI)」来计算的——收入越低,能领到的金额越高。

RRSP 供款直接降低你的 AFNI,从而提升年度 CCB。

以一个双亲、两个 6 岁以下子女的家庭为例,家庭 AFNI 在 $80,000–$120,000 区间内,每 $10,000 的 RRSP 供款,CCB 的增量约为 $700–$1,350——区间下限对应第一档 phase-out(约 7% 退坡率,仅一孩或 AFNI 接近 $80K 起点),区间上限对应第二档 phase-out(2+ 孩家庭、AFNI 已穿过 $80K 拐点后约 13.5% 退坡率)。具体金额取决于收入分段、子女数量与年龄,请以 CRA 当年 CCB 计算器为准。

换算成「隐性回报率」:

| 角度 | 收益 |

|---|---|

| 税务角度(边际税率 40%) | 存 $10,000 → 退税 $4,000 |

| CCB 角度(2 孩家庭、AFNI 在第二档 phase-out 区间中段) | CCB 增加 $1,000 |

| 合计隐性年度回报 | $5,000 / $10,000 = 50% |

这个 50% 是税后即时回报,不是投资收益。换句话说:对于有两个小孩的中等收入家庭,每往 RRSP 存 $10,000,当年就相当于「赚回了」一半——还没算账户内的长期复利增长。

提示低熵视角

牛奶金优化是我在接触到的案例中,执行率最低、收益最高的操作之一。很多家庭知道 RRSP 能退税,但完全不知道它还会提升 CCB。

操作很简单:在每年 3 月 1 日供款截止前,算好这年的边际税率,把「退税 + CCB 增量」一起考虑进去,决定最优的 RRSP 供款额度。不一定要存满,但每一分存入 RRSP 的钱,都在两个层面同时产生回报。

如果你有未成年子女、家庭收入在 $80,000–$150,000 区间,请务必在每年报税前做一次 RRSP × CCB 联合测算。

6.6 LIRA:被锁住的退休资金

很多人在离职后会收到一笔来自前雇主的 DCPP(Defined Contribution Pension Plan)或 DBPP(Defined Benefit Pension Plan)转账。这笔钱不能直接进入 RRSP——它带着「锁定」属性进入了 LIRA(Locked-In Retirement Account)。

LIRA 与 RRSP 的本质区别

| 维度 | RRSP | LIRA |

|---|---|---|

| 资金来源 | 你自己供款 | 前雇主养老金转入 |

| 是否可以追加供款 | ✅ 可以 | ❌ 不能 |

| 是否可以提前取款 | ✅ 可以(但有税) | ❌ 几乎不能(除非财困豁免) |

| 强制转换年龄 | 71 岁 | 71 岁(转为 LIF 或年金) |

| 适用法规 | 联邦 ITA | 省级养老金法(每个省规则不同) |

| 退休后提取方式 | RRIF(无上限) | LIF(每年有上限) |

警告LIRA 的省级差异

LIRA 归你工作时所在省的养老金法管辖,不是你现在居住的省。各省的”50% 解锁”路径都需要先把 LIRA 转为 LIF,再在 LIF 建立后规定的窗口期内(通常 60 天)把不超过 50% 的金额转入 RRSP / RRIF——并不是直接从 LIRA 一键解锁到 RRSP。

- 安大略省:年满 55 岁可走”LIRA → LIF → 50% 转 RRSP/RRIF”路径

- BC 省:相同结构,年满 55 岁可解锁不超过 50%

- 阿尔伯塔省:路径相同,并额外提供财务困难(financial hardship)解锁通道,适用条件比 ON/BC 宽

- 联邦法管辖(公务员、银行等 federally-regulated 雇主):完全无 50% 解锁条款

操作前必须确认你的 LIRA 是哪一级法律管辖、以及当前的解锁路径——误判规则可能导致提款失败或税务麻烦,且 LIF 一旦设立通常不可逆。具体路径由你的投资顾问 + CPA 协调执行。

LIRA 持有人的三个关键节点

flowchart LR

A[离职<br/>养老金转入<br/>LIRA] --> B[积累期<br/>锁定<br/>不可提取]

B --> C[55 岁<br/>部分省份<br/>50% 解锁]

C --> D[71 岁<br/>转 LIF<br/>开始提款]

style A fill:#FFF3E0,stroke:#EF9F27

style B fill:#EAF4FB,stroke:#2E5D8A

style C fill:#FFF8E1,stroke:#EF9F27

style D fill:#EBF7F3,stroke:#1D9E75

LIRA 的投资配置

LIRA 的资金不能继续追加,意味着没有”持续供款”的平滑机制——一次性进入的资金没有定投平摊成本的机会。这反而让 LIRA 在配置上更需要谨慎:

| 阶段 | 配置方向(由投资顾问执行) |

|---|---|

| 35-50 岁 | 与 RRSP 相同的长期增长配置 |

| 50-65 岁 | 逐步降低权益比例(同 RRSP 退休前调整逻辑) |

| 65 岁后 | 考虑解锁的部分转入 RRSP(更灵活),剩余转入 LIF 准备提款 |

具体产品选择与比例切换的时机由投资顾问根据你的 IPS 与整体退休账户布局执行。

提示LIRA 处理误区

误区一:以为 LIRA 等于一笔死钱 真相:LIRA 的投资完全自主,券商和资产类型与 RRSP 相同,唯一区别是不能取出

误区二:忽略 LIRA 的资产配置整体性 真相:LIRA 是你退休账户家族的一员,应该和 RRSP/TFSA 一起做整体资产配置,避免重复或缺失

误区三:50% 解锁后立即取出消费 真相:解锁部分进入 RRSP 后,仍然是退休账户,取出需要缴税。解锁不等于免税领取

6.7 RESP 进阶:补缴、跨省、多子女家庭

议题一:CESG 的「补缴」机制

RESP 有一个鲜为人知的功能:当年未用完的 CESG 额度可以追溯使用一年。

规则:每年 $500 的 CESG 限额,如果当年没用完,可以在下一年通过加倍供款获取——但每个孩子每年最多可获得 $1,000 CESG。

实战场景: - 第一年财务紧张,没有供款 RESP - 第二年财务恢复,可以一次性供款 $5,000:政府匹配 $1,000(当年 $500 + 上一年补缴 $500) - 注意:再往前的年份(两年以上未用)的 CESG 额度永久消失

这个机制对新移民家庭尤其重要:刚到加拿大头几年通常没有余力供款 RESP,第三年开始可以连续两年加倍供款,把第二年和第一年的 CESG 都补回来。

议题二:CLB(加拿大学习债券)— 低收入家庭专项

CLB(Canada Learning Bond) 是另一个常被忽视的政府赠款: - 2004 年 1 月 1 日后出生的孩子 - 家庭收入低于 CRA 公布的当年 CLB 门槛——门槛随子女数量而上升,2024-2025 福利年度约为 1 孩 $58,108、2-3 孩 ~$73,000、4 孩及以上更高(数据来源:ESDC / CRA 当年公告) - 无需任何供款,仅需开户即可获得 $500 首笔 + 每年 $100,直至 15 岁 - 终身上限 $2,000

低收入或新移民家庭可能完全错过这笔钱——它甚至不需要你存一分钱,仅仅”开户”就开始领。

议题三:跨省转学的影响

| 场景 | 处理方式 |

|---|---|

| 加拿大省际转学(如 BC → ON) | 完全无影响,全国 RESP 规则统一 |

| 转学到美国大学 | 大多数美国院校认可,仍可申请 EAP |

| 转学到英国/澳洲大学 | 须证明院校在 CRA “合格教育机构” 名单上 |

| 在中国/亚洲读大学 | 须院校提供加拿大税务局认可的注册证明 |

实操要点:海外读书前,让孩子先在加拿大读半年大学(甚至社区大学),EAP 提款成本最低、风险最小。

议题四:多子女家庭的 Family RESP 优化

Family RESP 允许 CESG 在兄弟姐妹间共享,这创造了一个灵活分配机会:

场景:老大不读大学,老二读医科

- 老大账户的 PSE(本金):父母原路取回,免税

- 老大账户的 CESG:可以全部转给老二使用(每个孩子终身 CESG 上限 $7,200 内)

- 老大账户的 EAP(投资增长):分配给老二,按老二在校期间的低税率纳税

注意:CESG 转给老二的前提是老二的累计 CESG 没有超过 $7,200。如果老大老二都拿满了,多余的 CESG 必须归还政府。

议题五:与 RRSP 的衔接

如果子女没有读大学,且开户已超 10 年,账户内的投资增长可以最多 $50,000 转入父母 RRSP(需有 RRSP 供款空间)。这相当于一个”如果用不上就回流退休金”的安全机制。

6.8 账户选择速查:不同情境下的优先级

| 情境 | 第一优先 | 第二优先 | 第三优先 |

|---|---|---|---|

| 有雇主 RRSP 匹配 | 雇主 RRSP 匹配(100% 即时回报) | FHSA(若适用)或 RRSP | TFSA |

| 首次置业者 | FHSA(三重免税) | RRSP(HBP 备用) | TFSA |

| 高收入(>$80K),无置业计划 | RRSP(税务递延最大化) | TFSA(退税款再投入) | RESP(有子女时) |

| 低中收入(<$50K) | TFSA(税率低,递延意义有限) | RESP(有子女时) | RRSP(低收入年份意义不大) |

| 所有额度已满足 | Non-Reg(合格股息 / 资本利得配置) | — | — |

这张表对应第4章的注资顺序(表 5.1),在不同人生情境下给出了更细化的决策框架。

本章要点

- TFSA 是零摩擦力的真空实验室:应放入高回报、高税务摩擦的权益类资产;GIC 放 TFSA 是缘木求鱼,浪费了真空的价值;高频交易会被 CRA 认定为业务收入,免税保护完全失效

- RRSP 的价值来自「高税率存入、低税率取出」的时间套利;退税款立即投入 TFSA 可形成双重负熵循环;美国注册的美股 ETF 应放 RRSP 而非 TFSA,以享受加美税务条约对 15% 美国预扣税的豁免

- 资产定位(Asset Location)每年额外创造约 0.75% 税后回报,30 年复利下差距超过最终财富的 25%——「资产类别 × 账户」的匹配框架由 CRA 规则决定,具体产品选择由投资顾问执行

- FHSA 是首次置业者独有的三重免税神器(供款抵税 + 增长免税 + 置业提款免税);优先于 RRSP,不用于置业可转入 RRSP 且不占供款空间

- RESP 的 CESG 补贴是唯一一种进场即确定的 20% 无风险回报(终身上限 $7,200);EAP 提款在子女名下申报,大学生近乎零税率,内嵌合法的家庭税务分割功能;0–10 岁时间充裕,应按”距取款时间”逐步降低权益比例

- RRSP 供款对有子女的中等收入家庭有双重隐性回报:税务退款 + CCB 增量,合计可超过供款额的 40–50%(精算需要 CPA 在你的实际数据上确认)

注意本章行动清单