法典:家庭财务的红线与禁区

小郑在大温已经工作六年了。

按照上一章的方法,他搭建了相当完整的自动化系统:发薪次日 PAC 自动转走 $1,200,其中 $583 进 TFSA,$617 进 RRSP,应急金账户里也躺着六个月的生活费。账面上,一切都运转良好。

但他的净资产增长始终比预期慢。这个月对账,他把三张信用卡账单摆在一起:Visa $7,800,MasterCard $5,200,百货公司联名卡 $4,600——合计欠款 $17,600,平均年利率 19.99%。

每年的利息支出:接近 $3,500。

换句话说,他每月辛苦存下的 $1,200 中,有 $292 在第一天就悄悄流回了银行——以利息的名义。PAC 系统正在帮他积累财富,与此同时,信用卡正在以几乎相同的速度吞噬财富。

这就是漏桶效应:进水管安装得再精密,底部有洞,水位也无法持续上升。

第 4 章(4.1 麦克斯韦妖:自动分流的物理学原理)解决的问题是「把水灌进来」。本章要解决的,是「把洞堵上」——以及识别极少数情况下,那种「用好洞」的高阶策略。

5.1 高息消费债:系统里的腐蚀剂

加拿大消费信贷市场大致分三个利率层级:

| 类型 | 典型年利率 | 72 法则:债务翻倍年数 |

|---|---|---|

| 主要银行信用卡 | 19.99% | 3.6 年 |

| 百货 / 联名信用卡 | 19.99–24.99% | 2.9–3.6 年 |

| 先买后付(BNPL)违约利率 | 19.99–29.99% | 2.4–3.6 年 |

| 发薪日贷款(Payday Loan) | 年化等效超过 300% | < 1 年 |

用第 2 章(2.4 r 的三大杀手)的 72 法则来理解这些数字的物理含义:

- ETF 投资组合(假设 7% 年化):约 10 年翻倍

- 信用卡债务(19.99%):约 3.6 年翻倍

两者同时运作,等于你用 10 年的速度积累财富,同时以 3.6 年的速度制造债务。这不是「两件事同时做」,这是一台负熵引擎和一个速度几乎快三倍的熵增源在同时运转——净效果,是系统原地踏步,甚至倒退。

机会成本:先还债,还是先投资?

这是华人家庭财务最常见的误区之一:「先投资,赚到了再还债。」

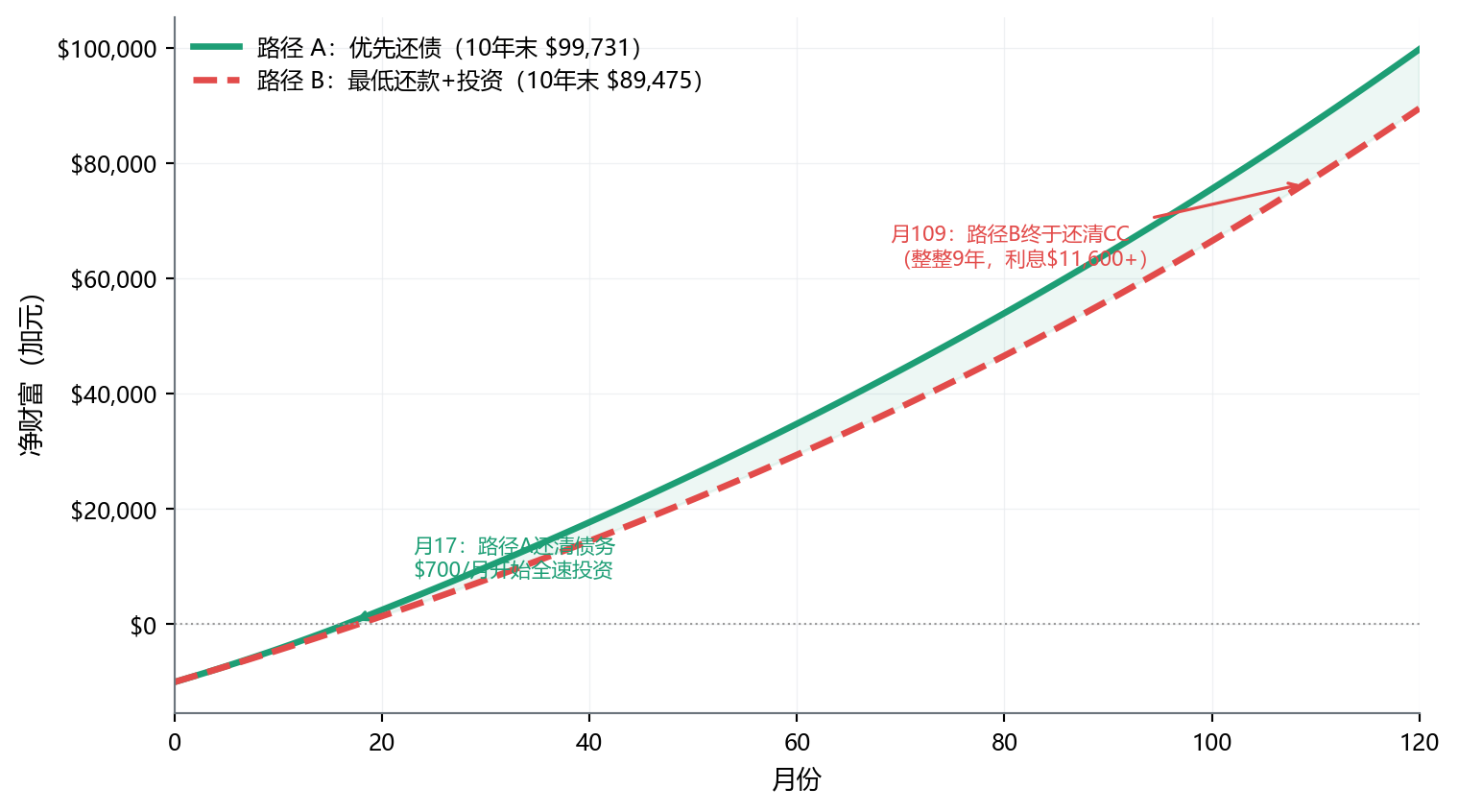

假设信用卡欠款 $10,000(年利率 19.99%),每月可支配资金 $700:

路径 A(优先还债): 全部 $700/月用于还清信用卡,约 17 个月还清(总利息约 $1,900)。之后 $700/月全部投入广基 ETF,年化 7%,持续至第 10 年末。

路径 B(只付最低还款 + 同步投资): 每月支付 $200 最低还款(银行真实公式:余额 2% 或「$10 + 当期利息」取较高——$10,000 × 19.99% ÷ 12 ≈ $167 利息,2% = $200,两者取高即约 $200),其余 $500/月投入 ETF。$200/月还 $10,000 @ 19.99%,每月仅偿还 $33 本金——信用卡需约 108 个月(9 年) 才能还清,期间累计利息超 $11,600。

如 图 6.1 所示,路径 A 的净财富在最初 17 个月内持续为负——你在还债,账面难看。但一旦还清,$700/月全力投入,曲线迅速反转超越路径 B。路径 B 看起来「稳健」,每月还有 $500 进入投资账户,但那 $200 最低还款只比月利息多 $33——信用卡余额像铁锚一样压住净财富整整 9 年,期间累计向银行缴纳利息超 $11,600,最终 10 年末净财富落后约 $9,400。

这个差距来自一张 $10,000 的信用卡。如果你同时携带两张、三张,差距将直接翻倍、翻三倍——而这正是加拿大平均每户家庭的真实状态。

提示低熵视角

近三年接触到的案例中,许多客户在搭建投资系统前,都同时携带着数额不等的信用卡债。我的第一条建议从不是「该买哪只 ETF」,而是:先把 19.99% 的洞堵上。

还清高息消费债是唯一一项「100% 保证回报」的财务操作——每还清 $1 的信用卡债,等于锁定了 19.99% 的年化无风险收益。没有哪只 ETF 能做到这件事。

唯一例外:如果雇主提供 RRSP 匹配,先把匹配额度存满,再集中还债。雇主匹配是 100% 即时回报,比 19.99% 还高。

好债与坏债:一个简单的判断标准

并非所有债务都是洞。判断标准只有一条:

这笔债务,是否让我拥有了未来能产生更高回报的资产?

| 债务类型 | 性质 | 处理方式 |

|---|---|---|

| 信用卡债 | 纯粹的坏债(购买了已消耗商品) | 立即清零,高于一切 |

| 发薪日贷款 | 极度危险(年化等效 300%+) | 远离,永不触碰 |

| BNPL 违约后 | 坏债(违约后利率 20–30%) | 窗口期内全额还清,否则等同信用卡 |

| 学生贷款 | 次优(投资了人力资本,利率较低) | 按计划还款,不必急于提前还清 |

| 房贷 | 可接受(拥有可升值资产,利率 4–5%) | 管控规模,不视为紧急 |

| HELOC 用于投资 | 条件性工具(见第 5.3 节) | 严格条件下可用 |

5.2 三条不可触碰的红线

消费债是可以修补的洞。以下三条红线,越过之后的代价往往无法简单修复——有些损失是永久的,有些会在系统其他部分引发连锁反应。

红线一:严禁动用 RRSP 作为短期资金

RRSP(注册退休储蓄计划,Registered Retirement Savings Plan)的核心价值在于:税前供款时享有当年高税率的即时退税,账户内增长完全递延纳税,直到取款时才计入当年收入。

这套机制的代价是:取款成本极高。

提款时遭遇「三重打击」:

第一击:预扣税(Withholding Tax)

CRA 要求金融机构在提款时立即扣留:

- 提款额 $5,000 及以下:10%

- $5,001–$15,000:20%

- $15,001 以上:30%

注意:这仅是预扣,不是最终税额。

第二击:全额计入当年应税收入

RRSP 提款与工资、奖金一起,100% 计入当年应税收入。若你处于高税率区间,边际税率可能高达 43–53%(以 BC 省为例)。

实例——你从 RRSP 提取 $20,000,用于「追一波热门股」:

- CRA 预扣 30%,你实际到手 $14,000

- 年末报税,边际税率 43%,应纳税额 $8,600;已预扣 $6,000,还需补缴 $2,600

- 实际到手:$11,400

你为了做一笔 $20,000 的交易,起跑线已经在 −43%。

第三击:贡献空间永久消失

与 TFSA 不同,RRSP 的提款不恢复贡献空间。那 $20,000 的供款额度,一旦取出,永久消失。

若这 $20,000 留在 RRSP,以 7% 年化增长 20 年: \[20{,}000 \times 1.07^{20} \approx \$77{,}400 \text{(完全递延纳税)}\]

你用 $11,400 的实际到手,换掉了 $77,400 的未来价值。

注记RRSP 的两个合法专项提款

RRSP 有两个专项提款计划,满足条件时不触发即时应税收入:

- 首次置业计划(HBP,Home Buyers’ Plan):用于首次购房,每人最多可提取 $60,000(Budget 2024 起上调,请以 CRA 最新公告为准)——夫妻双方各自享有独立额度,合计最多 $120,000。须在规定年限内归还,否则逐年计入收入。

- 终身学习计划(LLP,Lifelong Learning Plan):用于全日制教育,每年最多 $10,000,总额最多 $20,000,须在 10 年内归还。

这两个例外不适用于投资炒股或日常应急支出。除非满足上述条件,RRSP 提款永远不是好主意。

红线二:严禁用投资账户充当应急金

第3章(3.4 三笔钱法则:让每分钱知道自己的位置)建立三笔钱框架时已明确:应急金属于「短期安全资金」,必须放在高息储蓄账户(HISA,High-Interest Savings Account)或短期 GIC——不能放在任何波动的投资账户里。

但现实中,许多人用「TFSA 里有 $30,000,随时可以取」代替真正的应急金。

这个逻辑有一个致命的反相关性:

紧急情况发生的时间节点,往往与市场大跌的时间节点高度重合。

2020 年 3 月是最清晰的案例:COVID-19 疫情爆发 → 大规模裁员 → TSX 指数在不到六周内下跌超过 37%。

- 有独立应急金的人(HISA,本金稳定):平静度过失业期,TFSA 里的 ETF 年底收复失地并创新高。

- 把 TFSA 当应急金的人(全仓 ETF):3 月底价被迫卖出 $20,000。年底这笔钱市价已回升至 $28,000+——$8,000 的机会成本永久落空。这笔钱本身就是应急消耗(不算”损失”),但没能参与年内反弹是真实的代价。

更严重的是隐性伤害:被迫低价卖出留下心理创伤,让很多人此后数年不敢持有股票型资产,错过后续牛市。用投资账户充当应急金,代价不只是那一次卖出的机会成本——而是整个投资体系的风险承受能力被永久压低。

独立的应急金,是保护投资系统不被单一紧急事件击穿的防火墙。这个防火墙的成本,是牺牲一点流动资金的收益率(HISA vs 全球 ETF)。它保护的,是整个投资体系的完整性。

红线三:严禁高息借贷满足消费欲望

先买后付(BNPL,Buy Now Pay Later)在过去五年内在加拿大爆发式增长。Afterpay、Klarna、PayBright……这些工具的设计精妙:零手续费、无缝嵌入结账流程、「分四期还清」的心理折扣,让原本需要考虑的大额消费变得像点外卖一样轻松。

问题在于细则:大多数 BNPL 产品提供「0% 利息」的窗口期(通常 6–12 个月),但若未在窗口期结束前还清全款,会触发从首次购买日起算的追溯利息,年利率通常 19.99–29.99%。FCAC(加拿大金融消费者保护局)2022 年报告显示,约 18% 的加拿大 BNPL 用户在过去 12 个月内出现过逾期还款——比同期普通信用卡用户的逾期率高出约 50%。

更危险的是发薪日贷款(Payday Loan)。各省监管的最高收费通常在「每借 $100 收费 $14–$17,期限两周」(BC / ON $15、AB $15、NS $19 等,2024 年数据,各省差异较大)。按法定上限 + 两周展期复利计算,年化等效利率超过 360%($15 / $100 × 26 个两周期 = 名义 390%,实际复利更高)。「临时周转两周」可以带来超过一倍的年化债务成本。

这类借贷的共同特征:债务没有创造任何剩余资产。你花掉了已经消耗的商品或服务,留下的只有债务和持续滚动的利息。这是第 1 章(1.3 财富熵增的五种表现)所定义的「消费性熵增」最纯粹的形态。

注记孟子·尽心下:有所不为,方能有所为

「人皆有所不为,达之于其所为,义也。」——《孟子·尽心下》

每个人都有自己绝不逾越的界限。将这份界限贯穿到所有行动之中,这就是「义」——行为的内在一致性。

财务红线的意义与此相同:

- 不是因为做不到(你随时可以拨打 800 热线提款 RRSP,随时可以刷信用卡)

- 而是因为你预先决定了不做——在理性状态下,对未来冲动自我立下的规矩

孟子说的「义」,是冷静时设定的边界与临场决策之间的一致性。这正是第3章 IPS(3.2 IPS:写给恐慌时自己的信)的核心逻辑:在理性时立约,在冲动时遵约。

将三条红线写入你的 IPS,是「义」的落地版本。

5.3 一个税法概念:死债与好债

前两节讲「绝对不能做的事」。本节是一个税法概念的介绍——为什么同样数额的债务,在加拿大税法眼里可以分为「死债」与「好债」两种截然不同的物种。

理解这条分界线不会让你立即做什么——但能帮你看懂某些高级策略(如下文提到的 Smith Manoeuvre)的逻辑起点,以及为什么它们必须由多专业团队执行。

ITA 20(1)(c):税法画的那条线

加拿大《所得税法》第 20(1)(c) 条款在债务之间划下一条明确分界:

- 死债(Dead Debt):利息支出无法抵扣应税收入。典型:自住房贷、信用卡、个人车贷。每一分利息都用税后现金流支付,对净资产没有正向贡献——纯粹的能量耗散。

- 好债(Good Debt):利息支出可以全额抵扣应税收入。条件:借款用于赚取「收入(Income)」——利息、分红或租金。政府通过退税实际分担了借贷成本;若边际税率 43%、贷款利率 6%,税后实际成本仅约 3.4%。

这条分界线衍生出一类被称为 Smith Manoeuvre(弗雷泽·史密斯于 2002 年系统阐述)的高级策略——核心想法是:逐步把不可抵税的自住房贷利息,转化为可抵税的投资贷款利息。

加拿大税法不允许抵扣自住房贷利息(不同于美国)。 但税法允许抵扣用于投资的借款利息(ITA 20(1)(c))。 Smith Manoeuvre 利用这条不对称,在不增加总负债的前提下,把债务”性质”逐步换种。

为什么本书不教你怎么做

Smith Manoeuvre 的理论优雅与执行难度完全不成正比——它同时跨越四个专业牌照领域:

| 涉及环节 | 持牌方 |

|---|---|

| 可循环按揭产品(Readvanceable Mortgage)的设计与申请 | 房贷经纪(Mortgage Broker) |

| HELOC 借款用于投资的具体产品选择与组合构建 | 持牌投资顾问(IIROC / CIRO / MFDA) |

| ITA 20(1)(c) 利息抵扣资格的合规判断、Schedule 4 申报 | CPA / 税务律师 |

| 杠杆敞口下的保障对冲(DI、CI 应否加保) | 保险顾问——我的角色 |

任何一环出错都会让整个策略崩溃——典型失败场景:

- HELOC 资金哪怕一次用于个人消费,CRA 即可认定账户资金混用,全部利息抵扣资格丧失

- 投资标的若是”不分红”的成长股(不产生 Income),HELOC 利息不可抵扣

- 浮动利率 HELOC 在加息周期中(如 2022–2023,Prime 从 2.45% 升至 7.20%)借款成本可翻数倍,与市场回撤同时发生

- 银行在极端市场波动期(如 2008–2009)可单方面降低 HELOC 可用额度,迫使借款人提前还款

何时连讨论都嫌早

在以下任一情形下,Smith Manoeuvre 不在你的优先清单:

- 信用卡余额未清零(5.1 高息消费债:系统里的腐蚀剂)

- 应急金未建立(红线二:严禁用投资账户充当应急金)

- 收入不稳定 / 单一收入来源 + 高家庭负债

- 房产净值不足,HELOC 额度有限

- 对账面亏损没有足够心理承受力(市场下跌 30% 时还能按月付 HELOC 利息且不恐慌卖出)

警告Smith Manoeuvre 的三大不可逆风险

- 利率风险:HELOC 浮动利率,加息周期内成本可数倍上升;常与市场回撤同期发生,形成「双向夹击」

- 银行单方面收回 HELOC 额度:极端市场期已有先例(2008–2009)

- CRA 审计:资金混用、记录不全、投资标的不合规——任何一项都可让利息抵扣整笔失效且追溯多年

这三类风险不能由个人「小心一点」对冲——它们是结构性的,必须通过专业团队的合规设计来管理。

提示低熵视角

作为加拿大持牌的独立人寿保险经纪人,我没有持牌设计 Smith Manoeuvre 的整体方案——这需要房贷经纪 + 投资顾问 + CPA 协同。我能告诉你的是:在我近三年接触的家庭中,真正适合执行这个策略的人极少——必须同时满足:房产净值充足、收入高且稳定(多个收入来源更佳)、有 15+ 年的长期耐心、有能力在账面亏损时不动摇、且基础保障(DI / CI)已经到位。

如果你的关注点还在「信用卡债务」或「应急金」这一层,Smith Manoeuvre 完全不是你现在该想的事——先把第 5.1、5.2 节的基础工作做完。当你真的具备前置条件并打算评估时,找你的房贷经纪 + 持牌投资顾问 + CPA 一起开会,不要自助操作。

我能从保险顾问角度补充的一点:杠杆策略放大了「失能 / 重疾 / 早逝」的财务后果——同样的事故,未杠杆家庭只是「投资亏了」,杠杆家庭可能是「投资亏了 + 还要还 HELOC + 失去工作收入」。所以任何形式的杠杆投资启动前,DI + CI + Life 三件套的保障额度都应该重新评估。这部分是我的持牌范围。

本章要点

- 高息消费债(信用卡 19.99%)是投资系统的「底部漏洞」:债务每 3.6 年翻倍,而 ETF 需要 10 年翻倍——两者同时运作等于逆风起跑

- 优先还清高息消费债再投资,10 年后净财富显著高于「最低还款 + 同步投资」,差距来自累计利息的复利侵蚀

- RRSP 提前提款同时触发预扣税、当年高税率计入收入、贡献空间永久消失三重打击;除 HBP 和 LLP 两种专项计划外,不应将 RRSP 用于退休以外的目的

- 投资账户不能替代应急金:紧急情况往往与市场低谷同步发生,被迫低价卖出会将账面浮亏变成永久损失,并留下难以修复的心理创伤

- 加拿大税法对「死债 vs 好债」(ITA 20(1)(c))的区分是一个有用的认知框架;据此衍生的 Smith Manoeuvre 策略跨越四个专业牌照(房贷经纪 + 投资顾问 + CPA + 保险顾问),不应自助操作——在基础保障与现金流系统尚未建立前完全不应优先考虑

注意本章行动清单