立法:家庭财务宪法

2020 年 3 月 16 日,星期一。

大温哥华的黎明,冯先生坐在电脑前,看着账户里那个刺眼的数字。他在两年内,把 RRSP 从 $85,000 积累到了 $112,000——这是他多年努力的缩影。而现在,屏幕显示:$76,400。

短短三周,蒸发了三分之一。

他知道理论上应该「长期持有」。但那是别人的账户,别人的钱。这是他的退休金,是他多年夜班加班换来的。市场还会再跌吗?他不知道。会跌多少?没人知道。他颤抖着手,把所有持仓换成了美元现金。

三个月后,市场以「V形」反弹至历史新高。

冯先生的账户,还停在 $76,400。

我不是在批评冯先生。在那个时刻,他做出了一个在情绪上完全合理的决定。但他不知道的是:如果他那天没有卖出,到 2020 年底,他的账户会是大约 $132,000——比最初的 $112,000 还多了 18%。

他用一次「理性的」恐慌,锁定了亏损,错过了整个反弹,把两年的复利增长一笔勾销。

这不是投资能力的问题。这是缺少一份预先写好的规则的问题。

3.1 情绪是财务系统的最大熵增源

第一章告诉我们:熵增是无序的自然力量,不需要理由,只需要你什么都不做。

但有一种熵增更主动、更具破坏力——它不是由懒惰引发的,而是由恐惧和贪婪引发的。

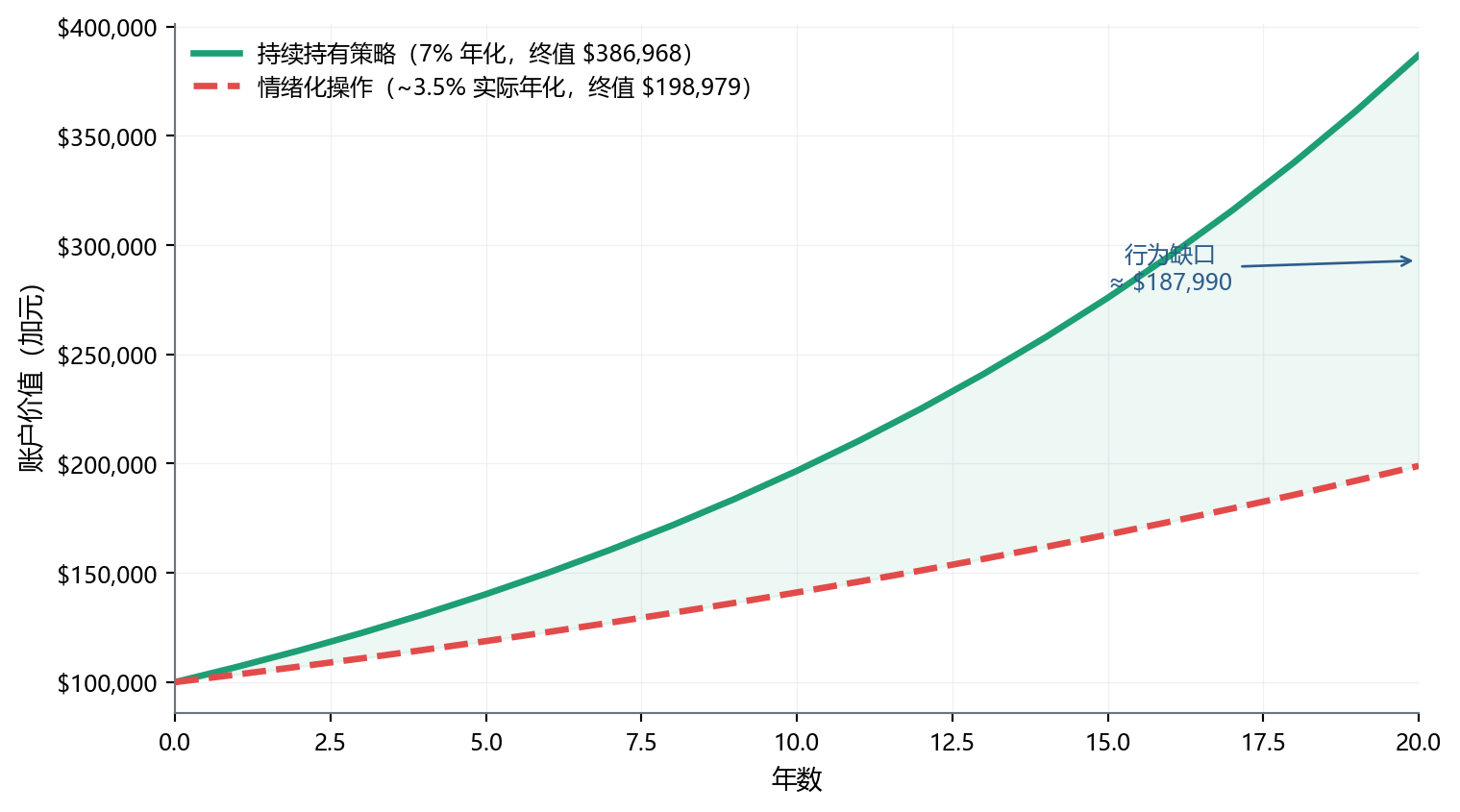

行为金融学研究者 DALBAR 每年追踪美国普通投资者与市场指数的收益差距。他们的结论长达 30 年始终如一:1994–2023 三十年间,普通股票基金投资者的年化回报约 6.8%,而同期 S&P 500 的年化回报约 9.7%——行为缺口约 2.9 个百分点。

不是因为他们选的基金差。是因为他们在错误的时间买入、在错误的时间卖出——高点追涨,低点割肉。

这个差距被称为「行为缺口」(Behavior Gap)。

如 图 4.1 所示,这 3.5 个百分点的行为缺口,在 20 年后会扩大成近 $188,000 的财富差距。

问题不在于你有多聪明,或者你能不能「看穿市场」。问题在于:在极度恐惧或极度贪婪的时刻,人类大脑的决策系统会被情绪劫持。这是神经科学的结论,不是意志力的问题。

解决方案不是「变得更理性」,而是在你还理性的时候,提前写好规则,让规则在你不理性的时候替你做决定。

这份规则,叫做投资政策声明(IPS,Investment Policy Statement)。

注记本章定位

本章讲的是 IPS 这个框架本身——为什么需要它、它由哪些条款构成、如何用它对抗情绪。

IPS 里的具体数字(目标配置百分比、再平衡阈值、集中度上限、回报假设)应由你与持牌投资顾问协同设定——不是单方面读完本章就能拍板。本章给的所有具体百分比都是框架示例,不是建议你直接套用。

作为加拿大持牌的独立人寿保险经纪人,我能在 IPS 里贡献的部分是保障条款(DI / CI / Life 触发与额度规则)——这部分在本章末尾展开。

3.2 IPS:写给恐慌时自己的信

注记核心概念:IPS 是什么

投资政策声明(IPS,Investment Policy Statement) 是一份书面文件,记录你在理性状态下对以下问题的回答:

- 我的钱用来实现什么目标?

- 我的资产应该如何配置?

- 什么情况下我应该调整配置?

- 什么情况下我绝对不应该动手?

- 我如何定期检查这套系统是否还在正轨上?

IPS 不是投资计划书,不是预测未来的路线图。它是一套前置承诺机制:在市场平静的时候写好,在市场波动的时候执行。

古希腊有个故事:奥德修斯(Ulysses)知道自己会经过海妖的水域——那里的歌声美妙到任何人听了都会跳海而亡。他的解决方案不是「变得更坚强」,而是事先把自己绑在桅杆上,命令水手们无论他如何挣扎都不要松绑。

IPS 是同样的逻辑。你把自己在 2020 年 3 月那样的夜晚绑在规则上,不给恐慌留下行动的空间。

在机构投资领域,IPS(或类似的 SIPP——Statement of Investment Policy and Procedures)几乎是标配——加拿大 OSFI 监管下的注册养老金计划法律强制要求有 SIPP,大学捐赠基金、保险公司、家族办公室也普遍都有正式的书面投资政策。他们管理的不是自己的钱,需要向委员会负责,所以规则必须写成文件。

你管理的是自己的钱——正因如此,你才更需要这份文件。因为没有外部的委员会在监督你,你是你自己的法家拂士。

这不是比喻。2020 年 3 月,我有一位客户——姑且叫他老吴——在股市熔断时给我打电话,声音都在颤抖:「要不要先撤出来避避险?」

我没有直接回答。我把他在 2019 年签署的 IPS 发给他,圈出了再平衡触发条款,然后说:

「老吴,这是理性的你在 2019 年给现在的你下的命令。那时候的你比现在更聪明,因为那时候没有恐惧。你打算违约吗?」

他沉默了很久,最后说:「行,听那张纸的。」

当时那笔「含泪」买入的操作,成了他账户那年最好的决定。年底复盘时,他说的第一句话是:「幸亏有那张纸。」

提示低熵视角

我见过很多人在市场大跌时「决定」不动,然后在市场继续跌的第三周「决定」卖出。这不是纪律问题,这是没有提前写好规则的必然结果。当规则只存在于脑子里,恐惧就会重写规则。把它写下来——哪怕只有一页纸。

IPS 的价值不在于它有多精密,而在于它存在。一份简单的一页 IPS,比一份复杂的三页 IPS 更管用,因为简单的规则更容易在压力下执行。

3.3 IPS 的六大核心条款

一份家庭 IPS 不需要机构级别的繁复。它需要回答六个核心问题:

条款一:目标配置比例

这是 IPS 的骨架。它回答的是:你的投资组合,应该由多少比例的权益资产(股票/股票型基金)和固定收益资产(债券/GIC)构成?

这个比例由两个因素决定:

- 投资期限:离最终用钱的时间越长,可以承受的权益比例越高

- 风险承受能力:你在账户跌 30% 时,能不能坚持不动手?

下表是业界常见的「期限 → 风险容忍度」起点框架——具体到你的实际配置百分比由你和投资顾问根据你的完整情况(收入稳定性、其他资产、家庭负担、心理承受度)协同设定,本表不是建议你直接套用:

| 投资期限 | 框架方向 | 适用场景 |

|---|---|---|

| 10 年以上 | 偏权益为主 | TFSA/RRSP 长期增长 |

| 5–10 年 | 权益 + 部分固定收益的混合 | 退休前过渡期 |

| 3–5 年 | 较为均衡 | 中期目标资金 |

| 1–3 年 | 偏固定收益与现金 | 近期大额支出(首付等) |

| 1 年以内 | 现金 / GIC 为主 | 应急金、短期使用 |

你在 IPS 里需要写的(示例性,具体百分比来自你与投资顾问的协同设定):

「我的 TFSA 和 RRSP 的目标配置为:权益 %,固定收益 %。权益部分以全球分散方式持有,单一个股不超过总组合的 ___%。」

填空处的数字不要凭直觉填——找你的投资顾问,根据你的 IPS 完整画像(包括第 5 章红线、第 10 章保障组合)协同设定。

条款二:再平衡触发条件

市场会不断改变你的配置比例。假设你设定了权益 80%/固收 20%,牛市之后,权益可能涨到 90%。这时你承担的风险已经超过了你的目标。

再平衡(Rebalancing)的意思是:卖出涨多了的,买入跌多了的,回到目标比例。

这件事听起来容易,但在牛市里执行极其困难——你需要卖出那些「赚钱的」资产。这正是为什么你需要把触发条件写进 IPS。

业界常见的触发设定(行业惯例参考,不是你必须用的数字):

- 偏离触发:任何资产类别偏离目标超过某个百分点时(个人投资者层面常用 5%;机构 IPS 阈值差异较大,从 1-2%(指数化策略)到 10%(如 Yale Model)不等——具体由投资顾问根据你的组合规模与税务效率设定)

- 日历触发:每年固定时间审查并决定是否再平衡

- 组合触发:两者之一触发即执行

写进 IPS 的示例骨架:「当权益资产比例偏离目标超过 ±_% 时,由我和投资顾问在 30 天内执行再平衡。同时每年 _月 进行年度审查。」

具体阈值的选择不是”5% 永远正确”——它取决于你的组合规模(小组合频繁再平衡的成本占比更高)、税务情境(Non-Reg 账户内再平衡触发应税事件)等因素。与你的投资顾问商定。

注记再平衡的隐藏价值

再平衡不只是风险管理工具——在极端市场中,它会逼着你低买高卖。

2020 年 3 月,如果你的权益配置因下跌从 80% 降到了 65%,再平衡规则会要求你买入被市场抛弃的股票资产,直到权益回到 80%。这正是在最恐惧的时刻做了最正确的事。

这就是规则的力量:它把反人性的操作变成了系统的必然输出。

条款三:单一资产集中度上限

加拿大华人社区有两种常见的资产集中陷阱:

- 大量持有自住房,净资产的 70–80% 押注在同一地点的同一栋房子上

- 持有单一雇主的股票,公司股票期权占投资组合的 40% 以上

两者都不是坏决定——问题在于集中度。当单一资产出现问题,整个财富系统都会受到冲击。这是第一章说的「脆性」表现。

写进 IPS 的示例骨架(具体百分比由你与投资顾问商定): - 「任何单一个股,不得超过投资账户总价值的 %」(行业常用 10%) - 「雇主股票(含期权)不得超过投资账户总价值的 %」(行业常用 10–15%) - 「自住房净值虽不在投资账户内,但在家庭整体财富分配决策时,应将其纳入权益资产类别计算」

集中度上限的本质不是”必须遵守 10%“——而是承认”单一资产可能归零”的可能性,提前设定让你不会失去重启能力的上限。具体数字应该让”即使触发上限也不影响家庭基本生活”。

条款四:禁止行为清单

这是 IPS 里最重要但最容易被忽视的部分。大多数人关注「应该做什么」,却忘了写「绝对不能做什么」。

禁止清单的作用是在情绪最激动的时刻强制暂停,避免不可逆的错误。

常见的禁止条款:

| 禁止行为 | 原因 |

|---|---|

| 禁止在市场下跌超过 15% 时减仓 | 正是此时应该加仓或持有 |

| 禁止把应急金投入股市 | 应急金不是投资资金 |

| 禁止用信用卡购买投资品 | 高息债务吃掉所有收益 |

| 禁止赎回 RRSP 用于非退休用途(HBP 除外) | 税务成本 + 失去复利空间双重损失 |

| 禁止追涨单一热门概念(如某国股市、某行业 ETF)超过组合 10% | 防止主题泡沫重创 |

| 禁止把 1 年内会用到的资金投入高波动资产(股票/权益 ETF) | 防止在需要用钱时账户恰好处于低点 |

你不需要照单全收,但一定要写下至少三条对你个人最有意义的禁止规则。

条款五:预期回报假设(保守估计)

这条条款的作用是防止你在财务规划中过度乐观。

很多人用过去 10 年的牛市数据推算未来:「我的组合过去几年年化 12%,再过 20 年应该也差不多。」这是一个危险的假设。

在 IPS 里,你应该写下你的保守预期回报假设,作为所有长期计划的基准输入:

| 资产类别 | 保守假设区间(行业参考) | 说明 |

|---|---|---|

| 全球分散权益 | 长期历史平均偏低端 | 加上分散化折扣 |

| 加拿大债券 | 与当前长期国债利率相近 | 利率环境敏感 |

| GIC / HISA | 参考当前市场利率 | 浮动,不作长期假设 |

| 混合配置 | 权益 + 固收加权平均 | 取决于具体比例 |

具体百分比应该由你的投资顾问基于当前市场环境 + 你的具体组合 + 你能接受的”压力测试场景”来设定——本表只给方向,不给数字。

为什么不给数字?因为”6–7%“在 2010 年和 2024 年的合理性完全不同:

- 利率环境变化(2010 年加央行利率 0.25%,2024 年 ~5%)改变了”债券长期回报”的基准

- 估值水平变化(2010 年 S&P 500 PE ~14,2024 年 ~25)改变了”权益长期回报”的合理预期

- 2024 年资本利得改革等政策因素也影响税后净回报

保守假设的真正价值在于做压力测试:「如果实际回报比假设低 2%,我的退休计划是否还能成立?」——具体数字让投资顾问按当下环境给。

条款六:定期审查机制

IPS 不是一次性文件。它需要每年审查一次,检查以下问题:

- 目标是否发生了变化?(新增子女、换工作、离婚、疾病)

- 当前配置是否偏离了目标?(需要再平衡?)

- 实际回报是否接近假设?(是否需要调整储蓄率?)

- 禁止清单里的行为,过去一年有没有违反过?为什么?

- 保障条款是否仍匹配现实?(DI 月赔基础是否仍对应你的 T4 收入?保额是否覆盖家庭实际需要?)

- IPS 本身是否需要更新?

建议时间:每年 1 月第一个周末,花两小时完成年度审查。把审查结果记在同一份文件里,形成历史记录。

条款七:保障条款(IPS 的保险顾问模块)

主流 IPS 模板几乎都漏掉这一条——但这正是保险顾问能为你的 IPS 加上的关键模块。

为什么投资 IPS 需要”保障条款”?因为前六条都建立在一个假设上:你能持续工作、产生 T4 收入、持续供款、不被迫提早从投资账户里提取大额资金。这个假设在失能 / 重疾 / 早逝任一情形下都立即崩溃——而保险是唯一在这些事件下能维持投资 IPS 正常运转的机制。

保障条款应回答的问题:

| 问题 | 由谁评估 |

|---|---|

| 我的家庭月开支是多少?失能 6 个月以上时,DI 月赔应覆盖多少? | 你 + 保险顾问 |

| 我的非自住房负债(房贷、HELOC)有多少?若我早逝,配偶有能力独自偿还吗?若否,Term Life 保额应是多少? | 你 + 保险顾问 |

| 我若被诊断重疾,需要多少 lump-sum 让我有”选择停下来”的自由?CI 保额应是多少? | 你 + 保险顾问 |

| 我的薪酬结构(T4 vs T5)是否支撑了我设定的 DI 保额?(与卷二第 4 章联动) | 保险顾问 + CPA |

| 我的保单受益人指定是否与我的传承意愿一致?最近一次更新是什么时候? | 你 + 保险顾问(每年审查) |

写进 IPS 的保障条款骨架:

- 我的 DI 月赔目标为 $___(不低于家庭月开支的 ___%),覆盖期至少至 ___ 岁

- 我的 Term Life 保额覆盖:未还房贷 + 配偶 ___ 年收入替代 + 子女 ___ 教育金

- 我的 CI 保额为 $___(用于”诊断后选择 ___ 年不工作”的自由)

- 受益人指定每年 1 月与 IPS 同步审查;离婚 / 新子女出生 / 父母去世后立即审查

这部分是我作为保险顾问能直接帮你设计的——也是为什么你看到的大部分”标准 IPS 模板”漏掉这一条的原因:起草模板的人是投资顾问,不是保险顾问。

六条投资条款 + 一条保障条款都说完了。但还有一个更本质的问题:为什么很多人明知道这些规则,却总在关键时刻做不到?

注记孟子·梁惠王上:不为也,非不能也

「为长者折枝,语人曰’我不能’,是不为也,非不能也。」——《孟子·梁惠王上》

IPS 执行失败的原因,几乎从不是「做不到」,而是「不肯做」。孟子的区分一针见血:

- 不能(真的无法做到):预测市场明天的涨跌、判断何时降息、预知黑天鹅何时来临——这些是真正的「挟太山以超北海」,强求只会徒增焦虑

- 不为(做得到,但总被推迟):每月定投、偏离时执行再平衡、每年1月花两小时审查——这些是「折枝之易」,难的从来不是能力,而是每次都要对抗一次惰性和情绪

建立 IPS,本质上是把那些「折枝之易」的动作写成合约,强制执行;同时把那些「挟太山」的妄想明确列进禁止清单,不给它们行动的空间。

3.4 三笔钱法则:让每分钱知道自己的位置

IPS 解决了「如何做决策」的问题,但还有一个更基础的问题没有回答:

我手头的钱,到底应该放在哪里?

很多人的理财状态是:所有钱都在同一个账户里,或者在几个账户里随机分布,没有清晰的目的区分。这种混乱状态会导致两个问题:

- 用长期的钱应急:市场低点时,因为突然需要钱而被迫卖出

- 用应急的钱投资:把会用到的钱投入了高风险资产,一旦需要用钱时账户刚好在低点

三笔钱法则的核心是按时间用途,将钱分配到不同的容器。这样每笔钱都有清晰的任务,不会被错误地动用。

在画分流图之前,先看一张资产的「风险/流动性」全景象限——帮你理解每类资产应该属于哪一笔钱:

quadrantChart

title 资产的风险与流动性象限

x-axis "低流动性" --> "高流动性"

y-axis "低风险" --> "高风险"

quadrant-1 "流动权益"

quadrant-2 "长期非流动"

quadrant-3 "锁定保本"

quadrant-4 "现金避风港"

"HISA 应急金": [0.92, 0.08]

"短期 GIC": [0.55, 0.10]

"长期 GIC": [0.15, 0.12]

"分红保险 CSV": [0.25, 0.18]

"加拿大债券 ETF": [0.85, 0.32]

"加拿大股息股": [0.78, 0.55]

"全球股票 ETF": [0.88, 0.72]

"自住房": [0.10, 0.40]

"出租房": [0.08, 0.62]

"单一个股": [0.82, 0.88]

"加密货币": [0.85, 0.97]

上图揭示一个被反复忽视的事实:自住房处在「左下偏上」——既不流动,风险也不低。把家庭 80% 净资产压在自住房上,等于把整个财务系统钉在一个「低流动性 + 中等风险」的角落。

flowchart LR

In[薪资到账] --> A

In --> B

In --> C

A["🛡️ 短期安全桶<br/>(0–12 个月)<br/>—————<br/>用途:应急 + 近期支出<br/>工具:HISA / 短期 GIC<br/>目标:6–12 个月生活费<br/>收益率:不是重点"]

B["⚖️ 中期稳健桶<br/>(1–5 年)<br/>—————<br/>用途:已知目标支出<br/>工具:FHSA / GIC 梯级<br/>目标:首付 / 换车 / 教育金<br/>收益率:保本优先"]

C["🚀 长期增长桶<br/>(5 年以上)<br/>—————<br/>用途:退休 / 财富积累<br/>工具:TFSA + RRSP + ETF<br/>目标:最大化复利<br/>收益率:全力运转"]

style A fill:#EAF4FB,stroke:#2E5D8A

style B fill:#FFF8E1,stroke:#EF9F27

style C fill:#EBF7F3,stroke:#1D9E75

短期安全桶:系统的防震层

定义:6–12 个月的家庭基本生活费用,加上 3 个月内可预见的大额支出(税单、保费、汽车维修等)。

工具:高息储蓄账户(HISA)或 3 个月以内到期的 GIC。

关键原则:这笔钱不是投资。它的唯一任务是保证在任何情况下——失业、紧急手术、市场暴跌——你都不需要动用投资账户。

应急金的真正功能,是系统绝缘体。它将你的长期投资组合与短期的生活波动隔离开来。没有应急金,一次意外就可能逼你在最糟糕的时机(往往是市场低点,因为危机同时打击个人财务和市场)卖出长期持仓。

警告TFSA 里放现金≠应急金

很多人说「我的应急金在 TFSA 里」——但如果那个 TFSA 全部投资于股票 ETF,这并不是应急金。应急金需要的是确定性:明天需要用钱,明天一定能取到那个金额。

股票 ETF 明天可能正好在历史低点。请把应急金放在与投资账户分开的 HISA 里,或者指定一个独立的 TFSA 子账户专门存放现金等价物。

操作建议:在薪资账户设立一个专用的 HISA,命名为「应急专用」,目标余额等于 6 个月家庭净支出。达到目标后,不再往里增加,剩余储蓄全部流向长期增长桶。

中期稳健桶:已知目标的储备池

定义:1–5 年内有明确用途的资金。

典型场景: - 首次置业者的首付储蓄(最佳容器:FHSA) - 子女 3 年后上大学的学费 - 计划 2 年内换车的购车款 - 已知的大额装修或搬迁费用

工具: - FHSA:首次置业者必用。供款可抵税,增长免税,提款免税——三重优惠。(数据来源:CRA,2025 年) - GIC 梯级策略(GIC Laddering):将资金分散到 1 年、2 年、3 年期 GIC,每年到期一部分,兼顾流动性和收益率 - 债券 ETF:流动性好,适合可以承受短期小幅波动的中期目标

关键原则:中期桶的钱不追求最大化收益,追求的是「到时候一定有那笔钱」。如果首付计划在 2 年后,把这笔钱全部投入权益 ETF,结果市场在你买房的那年下跌 30%,你面临的选择是:推迟买房,或者亏损出售。

时间期限决定工具选择。中期目标用中期工具,不能借长期工具的收益率,因为你没有等待恢复的时间。

长期增长桶:复利的主战场

定义:5 年以上、不会动用的资金,用于退休储蓄和长期财富积累。

工具: - TFSA:零税摩擦的真空实验室(第 6 章,6.1 TFSA:零摩擦力的真空实验室 专门介绍) - RRSP:税务时间套利机器(第 6 章,6.2 RRSP:税务时间套利机器 详述) - Non-Reg 账户:当 TFSA 和 RRSP 额度用满后的溢出容器

核心原则:这是第二章所讲的「复利主战场」。这里的钱只做一件事:在时间的陪伴下,以最低的摩擦力,持续进行指数增长。

这意味着: - 以分散的全球权益 ETF 为主要持仓 - MER 尽可能低(参考第 2 章,2.4 r 的三大杀手 的讨论) - 不因市场短期波动而轻易调整 - 通过 PAC(Pre-Authorized Contribution,预授权扣款)自动供款,防止情绪干预

第 4 章(4.1 麦克斯韦妖:自动分流的物理学原理)将详细介绍如何用「麦克斯韦妖」机制,让薪资在进账当天自动流向正确的桶——那时我们会把三笔钱法则与现金流分配系统整合在一起。

三笔钱与账户的对应关系

三笔钱法则是组织逻辑,账户是执行容器。下表展示了建议的对应关系:

| 桶 | 首选账户 | 备选账户 | 不建议使用 |

|---|---|---|---|

| 短期安全 | 专用 HISA | 短期 GIC(≤3 月) | TFSA(若投资权益)、RRSP |

| 中期稳健 | FHSA(首购者) | GIC 梯级、债券 ETF | RRSP(提前赎回成本高) |

| 长期增长 | TFSA + RRSP | Non-Reg(额度用尽后) | HISA(浪费免税空间) |

提示低熵视角

三笔钱法则最大的价值不是让你「赚更多」,而是让你不在错误的时机犯错误。

当应急金独立存在,你就不会在市场下跌时因为「突然需要钱」而割肉。当中期目标有专属账户,你就不会在临近买房时发现存款全在亏损的股票里。

这套分层设计,是我在工作中建议每位客户做的第一件事——在谈任何具体产品之前,先问清楚:「这笔钱,你几年内会不会用到?」答案决定了它属于哪个桶,桶决定了工具。顺序不能颠倒。

3.5 你的 IPS 模板

六大条款和三笔钱的框架,现在需要落成一份真实存在的文件。下面是一份可以直接使用的家庭 IPS 单页模板——把空白处填上你的答案,打印出来,放进财务文件夹或者贴在书房墙上。

家庭投资政策声明(IPS)

立于:____ 年 ____ 月 ____ 日 最近一次审查:____ 年 ____ 月 ____ 日

一、核心目标 > 我们建立这份投资系统的首要目标是:____________________ >(例:在 65 岁退休时积累足够维持目前生活水平 25 年的退休资产)

二、目标资产配置

| 资产类别 | 目标比例 | 可接受范围 |

|---|---|---|

| 全球权益 ETF | ____% | ____% ± 5% |

| 固定收益(债券/GIC) | ____% | ____% ± 5% |

| 现金/HISA | ____% | ____% ± 5% |

三、再平衡触发条件 > 当任何资产类别偏离目标超过 ____%,或每年 ____ 月进行年度审查时,执行再平衡。

四、单一资产集中度上限 > - 任何单一个股不超过总投资账户的 ____% > - 雇主股票(含期权)不超过总投资账户的 ____%

五、禁止行为 > 1. ____________________ > 2. ____________________ > 3. ____________________

六、预期回报假设(保守) > 本规划假设投资组合的长期税前年化回报为 ___%,通胀率为 ___%。 > (具体数字由投资顾问按当前市场环境设定)

七、保障条款(保险顾问协同) > - DI 月赔目标:$____ /月,覆盖至 ___ 岁 > - Term Life 保额:$____(覆盖房贷余额 + ___ 年配偶收入替代) > - CI 保额:$____ > - 当前持有保单的下次复核日期:____ 年 ____ 月

八、下次审查时间 > ____ 年 ____ 月 ____ 日(投资条款)/ ____ 年 ____ 月 ____ 日(保障条款)

注记IPS 不需要完美才能有效

如果你现在开始写 IPS,可能会卡在某些问题上——比如「我到底能承受多少跌幅?」或者「我的目标配置该怎么定?」

没关系。先写一个 70 分的版本,用你目前最好的判断填写每个空白,然后在明年 1 月第一次审查时修订它。

一份不完美但存在的 IPS,远远好过一份完美但还在脑子里的 IPS。

本章小结

本章建立了第二篇「内部秩序」的法律基础:

情绪是财务系统最主动的熵增源:行为缺口(Behavior Gap)会在 20 年内吞噬接近 $188,000 的财富差距,不是因为选错了产品,而是因为在错误的时机做了错误的动作

IPS 是前置承诺机制:在理性状态下写好规则,让规则在恐惧和贪婪的时刻替你做决定——这是孟子所说「法家拂士」在家庭财务中的具体形态

六大核心条款 构成完整的 IPS 框架:目标配置 → 再平衡触发 → 集中度上限 → 禁止清单 → 回报假设 → 审查机制

三笔钱法则 将所有资金按时间用途分配到三个桶:短期安全(0–12 月)、中期稳健(1–5 年)、长期增长(5 年以上)——应急金是整个系统的绝缘体,防止单一事件击穿投资系统

下一章(4.1 麦克斯韦妖:自动分流的物理学原理),我们把 IPS 的规则变成自动运转的机制——用「麦克斯韦妖」原理设计现金流分配系统,让薪资在到账当天就完成分流,不给情绪任何干预的窗口。

注意本章行动清单