熵增:家庭财富的无形杀手

你家的客厅,如果两周不打扫,会发生什么?

不需要任何人「努力」把它弄乱——灰尘自然积累,物品自然移位,杂志自然散落,玩具自然出现在不该出现的地方。乱,是默认状态。整洁,需要持续做功。

把「客厅」换成「家庭财务」,这句话同样成立。

1.1 热力学第二定律:宇宙默认走向无序

1865 年,德国物理学家鲁道夫·克劳修斯提出了「熵」(Entropy)这个概念,用来量化系统的无序程度。热力学第二定律的核心表述是:

一个封闭系统的熵只会增加,不会自然减少。

物理学严格定义里,「孤立系统」(isolated system)才是与外界既无物质也无能量交换的系统;而「封闭系统」(closed system)通常指无物质交换但可以有能量交换。本书统一用「封闭」二字作为大众语境的简称——指代不主动从外部注入秩序的系统:没有新规则、没有持续做功、没有第三方审视。在这个意义上,宇宙的整体演化与家庭财务的自然漂移,本质机制是一致的——走向遥远未来的「热寂」(Heat Death):温度均匀分布,没有任何可以做功的温差,一切运动停止。

听起来很遥远——但放在你的银行账户面前,它可以在你退休之前就降临。

注记核心概念:熵与熵增

熵(Entropy):衡量系统无序程度的物理量。熵越高,系统越混乱;熵越低,系统越有序。

熵增:系统从有序走向无序的自发过程。不需要任何外力推动,封闭系统会自动朝熵增方向演化。

热寂:封闭系统熵增的终点——完全均匀、没有梯度、无法做任何有用功的状态。

1.2 家庭财务的封闭性陷阱

大多数家庭的财务系统,在很大程度上是「封闭」的。

什么叫财务系统的封闭性?就是信息不流通、规则不执行、外部视角不引入。具体表现是:

- 夫妻一方管钱,另一方完全不知道账户状况

- 没有成文的投资规则,每次决策都靠当下感觉

- 从不引入专业顾问,所有判断依赖自己

- 账户设置好后就不再检查,任其「自然运行」

「自然运行」在物理学里有个专门的术语:熵增。

没有外部能量注入、没有持续做功的财务系统,会走向以下几种无序形态——而且它们会同时发生,相互叠加。

1.3 财富熵增的五种表现

表现一:混乱(Disorder)

你能在 60 秒内说出以下问题的答案吗?

- 家庭 TFSA 目前的可用终身额度是多少?

- RRSP 的未使用额度还剩多少?

- 现在所有账户里持有的资产,加起来的总市值是多少?

- 最近一次更新受益人信息是什么时候?

如果不能,你的财务系统正处于混乱态。

混乱不是罪,但混乱会让你无法做出正确决策。你不知道自己有多少,所以不知道还需要多少;你不知道账户状态,所以不知道税务优化的机会在哪里;你不知道受益人信息,所以一旦发生意外,你精心积累的财富可能以你完全没想到的方式被分配。

表现二:停滞(Stagnation)

账户有余额,但余额没有在以正确的速率增长。

最典型的例子是把 TFSA(税务自由储蓄账户,Tax-Free Savings Account)用来放 GIC(保本投资证书,Guaranteed Investment Certificate)或高息储蓄账户(HISA)。

这个操作看起来「安全」,实际上是一种隐性的停滞:

- 2025 年大银行 GIC 一年期利率约 3.5–4.0%,表面上有回报

- 扣除通胀(历史均值约 2–3%),实际购买力增长接近于零

- 更重要的是:TFSA 是全书最宝贵的免税空间,用来放利率偏低的固定收益工具,等于把一台跑车停在车库里当储藏室

TFSA 的正确用途是什么,我们在第 6 章(6.1 TFSA:零摩擦力的真空实验室)展开。但现在你只需要记住:停滞是一种温水煮青蛙式的熵增,没有警报,没有通知,账户余额甚至可能在缓慢增长,但财富系统的熵在悄悄累积。

表现三:耗散(Dissipation)

财富正在通过你可能没有意识到的渠道漏出去。

主要耗散源有三个:

管理费率(MER)侵蚀:加拿大银行系主动管理基金的平均 MER 约 2.2%,而同类指数 ETF 的 MER 约 0.2%。如果支付了高费率却只获得市场平均甚至以下的回报,这 2% 的差距每年都在发生,每年都在复利基础上叠加。(注:并非所有高费率产品都属于无效耗散——有些产品的较高成本对应保障功能或资产保护价值,这将在第 10 章(10.3 资产护城河:防止被迫清仓)详细讨论。)

税务拖累(Tax Drag):在非注册账户中持有会产生利息、外国股息的资产,每年都会触发应税事件,被 CRA(加拿大税务局,Canada Revenue Agency)收走一部分回报。正确的账户资产配置策略,可以将这个摩擦降到最低——这也是第 6 章(资产定位的量化价值)的核心内容。

行为耗散:恐慌抛售、追高买入、频繁换仓。每一次「操作」都可能是一次应税事件,同时也是一次偏离长期规划的漂移。行为金融学研究显示,普通投资者因行为偏误损失的年化回报约 1.5–3%(不同口径研究差异较大——见本章 §1.7 中 DALBAR 与 Morningstar 数据的对比)。

表现四:脆性(Fragility)

单一事件可以击穿整个系统。

在加拿大,很多华人家庭的净资产高度集中在自住房。大温哥华或大多伦多地区,一套房的账面价值可能是家庭总净资产的 80–90%。

这看起来是「财富」,实际上是一个极度脆性的配置:

- 房产不产生现金流(如果你住在里面)

- 流动性极低(无法在需要时快速变现一部分)

- 高度暴露于单一地区的房地产周期

- 一旦遭遇离婚、失业、重病或利率急升,脆性即刻显现

脆性不是「没有财富」,而是「财富以一种很容易被一次冲击摧毁的形式存在」。

表现五:盲点(Blind Spots)

你不知道自己不知道什么。

加拿大的税务和账户系统设计得异常复杂,充满了只有主动学习才能发现的机会和陷阱:

- 你知道 RRSP 供款可以抵扣收入,但你知道退税款立即投入 TFSA 可以形成「双重负熵循环」吗?

- 你知道有 FHSA(首次置业储蓄账户,First Home Savings Account)可以同时享受供款抵税和提款免税吗?

- 你知道 RRSP 供款可以合法降低家庭净收入,从而提高牛奶金(CCB,Canada Child Benefit)领取额,隐性回报高达 7–10% 吗?

不知道这些,不是你的错。这些规则没有人会主动告诉你。但不知道就是盲点,盲点就是熵增的温床。

1.4 案例:当「安全感」遇上熵增

五种熵增表现,往往不是单独出现的——它们相互叠加。下面这个案例,把「停滞」与「税务耗散」放在了同一个人身上。

第一幕:虚假的安全感

陈先生,45 岁,大温哥华 IT 咨询从业者。2019 年卖出一套投资房,手里腾出了 $500,000,准备为儿子留作「未来基金」。

银行理财经理建议:「股市现在风险大,这笔钱是给孩子的,不能亏。5 年期 GIC,利率 3.0%,保本保息,绝对安全。」

「保本」两个字,击中了他作为第一代移民内心深处的不安全感。他签了字。

第二幕:失去的五年

2019–2024 年,疫情冲击、央行放水、资产价格暴涨,随后通胀失控。陈先生看着 GIC 账户里的利息缓慢积累,安慰自己:「至少我没亏。」

五年后 GIC 到期,账面显示 $579,637。他本想拿这笔钱给刚毕业的儿子付市中心公寓首付——才发现 2019 年只要 $500,000 的那套一居室,现在挂牌 $650,000。他拿出更多,却买得更少了。

第三幕:三笔账

税务摩擦:陈先生家庭年收入超过 $200,000,利息收入适用最高边际税率约 53.5%。利息是加拿大税制里最不优待的收入类型——100% 纳入应税所得,没有任何抵免。

| 项目 | 金额 |

|---|---|

| 名义利息 | $79,637 |

| CRA 收走(53.5%) | −$42,606 |

| 税后留存 | $37,031 |

| 税后总资产 | $537,031 |

购买力侵蚀:这五年加拿大 CPI 累计涨幅约 18%(年化约 3.4%)——但陈先生案例的真实购买力对照物是大温住房价格(“给孩子付首付”场景),房产通胀远高于 CPI,2019-2024 年大温公寓价格累计涨幅约 22%(年化约 4%)。所以维持 2019 年 $500,000 等值”住房购买力”所需:

\[500{,}000 \times (1 + 4\%)^5 \approx \$608{,}326\]

终局清算:

| 项目 | 金额 |

|---|---|

| 税后实际持有 | $537,031 |

| 维持购买力所需 | $608,326 |

| 真实财富损益 | −$71,295 |

五年时间,把 $500,000 交给银行,倒贴了 $71,000 真实购买力。这一切发生得无声无息,没有任何一张对账单告诉他。「保本」的真相:承担了五年的流动性锁定,换来的是确定的缩水。

警告停滞的公式

简化估算:真实回报率 ≈ 名义回报率 × (1 − 边际税率) − 通胀率

代入陈先生的数据:

\[3\% \times (1 - 53.5\%) - 4\% = 1.4\% - 4\% \approx \mathbf{-2.6\%}\]

持有「保本」产品,年化真实回报率约 −2.6%。这不是安全,这是确定的、缓慢的亏损。

方法学注:严格的真实回报率应使用 Fisher 方程 \((1+r_{real}) = (1+r_{after\text{-}tax})/(1+\pi)\)。本书采用线性减法是大众科普的简化估算——在低通胀低利率环境下与精确公式差异 < 0.1 个百分点,不影响”停滞”的方向性结论。

陈先生的案例,同时命中了五种熵增表现中的三种:停滞(GIC 跑输通胀)、耗散(税务拖累)、盲点(从未意识到利息的税务劣势)。而两千年前,孟子早已给出了这类系统失败的根本诊断。

1.5 孟子的终极预言

让我们回到孟子:

入则无法家拂士,出则无敌国外患者,国恒亡。

在两千年后的加拿大,这句话的财务版翻译是:

| 孟子原文 | 财务系统对应 |

|---|---|

| 法家拂士 | 内部纠错机制:成文的 IPS(投资政策声明)、自动执行规则、定期复盘 |

| 敌国外患 | 外部危机意识:保险、CRA 合规、资产分散、专业顾问 |

| 国恒亡 | 财务系统走向热寂:退休金不足、遗产混乱、税务漏洞、一次意外摧毁十年积累 |

孟子的洞见,在两千年后依然精准:不是外部的敌人摧毁了一个系统,而是系统内部缺乏纠错机制,加上对外部威胁的麻痹,导致了系统的自我瓦解。

这和热力学第二定律说的是同一件事,只是语言不同。

但孟子论财富还有更根本的一句——也正是本书引言开篇引用的那句:「无恒产而有恒心者,惟士为能」(《孟子·梁惠王上》)。如果说「法家拂士」讲的是系统如何不崩溃,那么「恒产恒心」讲的是我们究竟为什么要建这套系统。

什么是现代意义的「恒产」?

在农业社会,恒产是土地。在现代加拿大,工资不是恒产——工资是流量,随时可以断;自住房也不是恒产——它不产生现金流,且高度集中于单一资产。

真正的恒产,是一个自动运转的低熵系统:股票的股息、出租房的净租金、保障型保险积累的现金价值……无论你是否在工作,无论市场短期如何波动,这个系统都在持续为你对抗熵增。

什么是「恒心」?

恒心不只是意志力,更是在不确定性中维持长期判断的能力——而这种能力,高度依赖恒产的存在。

有恒产的人,市场下跌 30% 时敢于加仓,因为他有现金流做底气;无恒产的人,市场一跌就恐慌清仓,因为他承受不起「钱不见了」的想象。陈先生的问题,不是不聪明——是「恒产不足→恒心动摇→躲进 GIC→购买力缩水→更缺恒产」的死循环,由熵增驱动,越逃越深。

建立低熵财富系统的终极目的,不是奢侈消费,而是「不管风吹浪打,胜似闲庭信步」的心灵底气。

提示低熵视角

我见过很多聪明人犯同一个错误:他们相信只要「不做傻事」,财务就会自然变好。

但热力学不是这么运作的。封闭系统的默认方向是无序,不是有序。「什么都不做」本身就是一种选择——选择让熵增继续。

真正的问题从来不是「我做了什么错误的事」,而是「我没有做哪些正确的事」。

1.6 开放系统:对抗熵增的唯一路径

物理学给了我们出路。

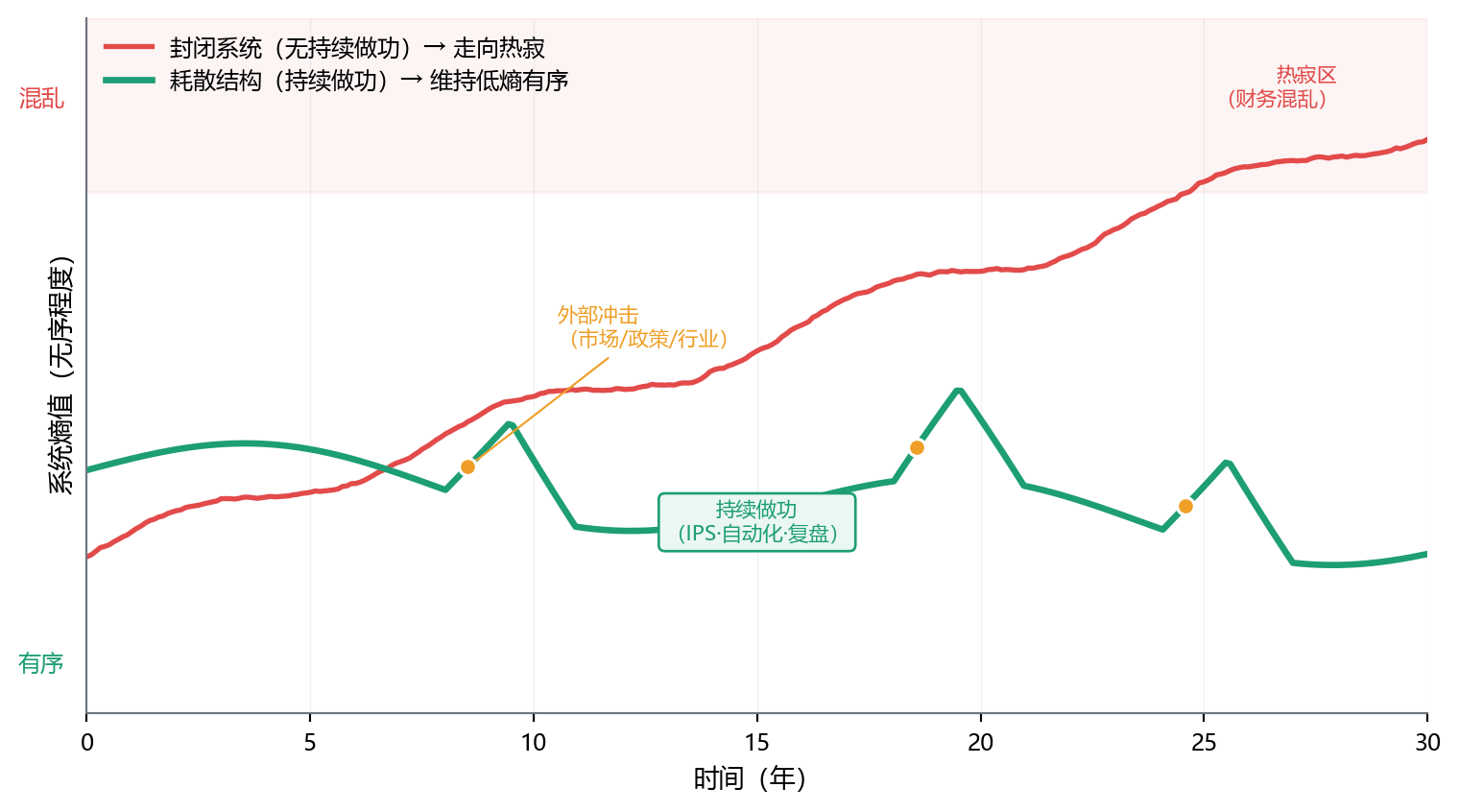

封闭系统必然熵增,但开放系统不同。开放系统可以从外部吸收能量、排出熵,从而在局部维持甚至提升有序程度。物理学家普利高津(Ilya Prigogine)把这类结构称为「耗散结构」(Dissipative Structure)——它通过持续消耗能量来维持自身的有序,一旦停止做功,立刻开始熵增。

地球上的生命,是耗散结构。城市的运转,是耗散结构。你的家庭财务系统,也可以是耗散结构。

但耗散结构有一个铁律:必须持续做功。停止做功的那一刻,熵增立刻回潮。

这就是为什么「设置好就不管」的财务计划注定失败。不是因为计划错了,而是因为它变成了封闭系统。

这张图说明了一个关键的直觉:「不作为」的代价,会随时间呈非线性放大。 封闭系统在早期看起来没有问题,但到了某个临界点,系统会加速走向混乱——而那时往往已经很难逆转。

那么,开放系统是如何维持有序的?它需要一个主动筛选机制——能分辨什么是信号、什么是噪音,让对的信息驱动决策,让错的冲动在门口止步。

麦克斯韦妖:守门的原理

开放系统需要一个主动筛选器——能分辨信号与噪音,让对的决策通过,让情绪化冲动止步。这个守门机制,就是第 4 章(?sec-cashflow-maxwell)展开的麦克斯韦妖隐喻,也是第 3 章(3.2 IPS:写给恐慌时自己的信)要建立的 IPS 的核心功能。

1.7 人类大脑:自带的熵增源

如果热力学第二定律是外部敌人,那么人类大脑里的认知偏误(Cognitive Biases)就是内部敌人——而且它们的破坏力,往往超过市场本身。

行为金融学(Behavioral Finance)的奠基人 Daniel Kahneman(2002 年诺贝尔经济学奖)用一句话概括了普通人的财务困境:

「人类不是理性最大化者,而是认知节能者。」

我们的大脑在进化过程中,被设计来在草原上快速逃避捕食者,而不是在 30 年的时间维度上做最优投资决策。理财场景里的”直觉”,几乎全部都是反向指标。

七大认知偏误及其熵增机制

| 偏误名称 | 大脑的反应 | 财务上的伤害 |

|---|---|---|

| 损失厌恶(Loss Aversion) | 损失 $100 的痛苦 ≈ 获得 $200 的快乐 | 市场下跌时清仓,从此再也不敢入场 |

| 锚定效应(Anchoring) | 第一个看到的数字决定后续判断 | 房产挂牌价 $1.2M,你就觉得 $1.1M 是”赚到” |

| 近因偏误(Recency Bias) | 最近发生的事被放大权重 | 加密货币暴涨三个月,就觉得”这次不一样” |

| 确认偏误(Confirmation Bias) | 只看支持自己观点的信息 | 已经买了某只股票,从此只读它的好消息 |

| 处置效应(Disposition Effect) | 太早卖出盈利股,太久持有亏损股 | “等回本就卖”是套牢盘最常见的心声 |

| 过度自信(Overconfidence) | 90% 的司机认为自己驾驶水平高于平均 | 主动选股,结果跑输被动指数 |

| 羊群效应(Herding) | 大家都在做的事一定是对的 | 2021 年加密狂热入场,2022 年腰斩离场 |

偏误的复合伤害:行为耗散公式

注记DALBAR 与 Morningstar:行为差距的两个数字

DALBAR Inc. 每年发布《投资者行为定量分析》报告。1994–2023 三十年间:

- S&P 500 年化回报:约 9.7%

- 同期普通基金投资者实际获得的年化回报:约 6.8%

- 行为差距(Behavior Gap):约 2.9%

30 年复利下来,这个差距等于把最终财富减少约 55%。

方法学注:DALBAR 使用「美元加权回报」(dollar-weighted)测量投资者实际收益——这种方法被 Wade Pfau 等学者批评会系统性夸大行为差距,因为它把”新资金在牛市顶端流入”也算作”投资者操作的失败”。Morningstar 每年的「Mind the Gap」报告用更保守的方法测得差距约 1.7%。

本书的立场:DALBAR 与 Morningstar 共同支持的方向性结论是”行为差距客观存在”;具体百分比应理解为 1.7-2.9% 区间的方向证据,而非精确量化。即使取较保守的 1.7%,30 年复利损失也约 40%——依然显著。

一个真实场景:损失厌恶 + 锚定 + 处置效应的三连击

孙先生(陈先生的同事,IT 行业,但风险偏好截然相反)2020 年用 $50,000 闲置资金买入一只生物科技 ETF,希望”博一把”。

- 2020 年 12 月:账户涨到 $75,000(+50%)

- 大脑的锚定:他把 $75,000 当成了”我的本金”

- 2022 年 5 月:账户跌到 $40,000(从 $75,000 算下来跌了 47%)

- 损失厌恶启动:他觉得自己亏了 $35,000,痛苦到失眠

- 处置效应作祟:他坚持不卖,“等回到 $75,000 就走”

- 2024 年 8 月:账户停在 $30,000,他终于在心力交瘁中清仓

- 真实账面:$50,000 → $30,000,亏损 40%

- 机会成本:如果同期持有 S&P 500 ETF,$50,000 会变成约 $72,000

孙先生这次操作真正的损失,不是 $20,000 账面亏损,而是心理上锚定了一个并不属于自己的数字($75,000),然后用 4 年时间为这个错误的锚买单。

五种结构化应对

提示低熵视角

认知偏误无法消除——它写在大脑硬件里。能做的只有用外部结构架空它。

| 应对手段 | 对抗的偏误 | 实施方式 |

|---|---|---|

| IPS(投资政策声明) | 损失厌恶、过度自信、羊群效应 | 提前书面约定再平衡规则,市场下跌时机械执行 |

| PAC(自动定期供款) | 近因偏误、择时冲动 | 工资到账日自动转入投资账户,绕开主观判断 |

| 季度复盘 + 年度审计 | 确认偏误、处置效应 | 强制写下投资逻辑,3 个月后回看是否成立 |

| 限制信息源 | 锚定、近因偏误 | 删除股票 App 的推送,关闭每日账户余额通知 |

| 第三方视角 | 所有偏误 | 重大决策前先与配偶 / 顾问对话 24 小时,避免冲动 |

孟子早就说过

「人之患在好为人师。」——《孟子·离娄上》

孟子的意思是:人最容易犯的错,是过度自信地教别人。在投资上对应的是过度自信偏误——自以为掌握了市场规律,结果被市场教做人。

保持谦逊,是低熵投资者最重要的品德。

1.8 从诊断到建设

本章完成了一件事:确认威胁。

热力学第二定律告诉我们封闭系统的命运,五种熵增表现告诉我们它在财务上的具体形态,陈先生的案例让这个命运有了真实的数字,孟子的框架给了我们诊断系统的语言,麦克斯韦妖指向了解法的方向。

威胁已经看清楚了。接下来,全书的任务是建造解法:用规则取代感觉,用自动化取代意志力,用结构取代运气——一步一步,把封闭系统改造成耗散结构。

第 2 章(2.1 复利的物理本质:指数增长对抗熵增)从最基础的工具开始:复利。它是整个低熵系统的燃料,但也是被误解最深的武器。

本章要点

- 热力学第二定律:封闭系统的熵只会增加,不会自然减少

- 家庭财务是准封闭系统,不主动干预就会走向无序(混乱、停滞、耗散、脆性、盲点)

- 孟子的「法家拂士」和「敌国外患」,是两千年前对财务系统失败原因的精准预言

- 对抗熵增的唯一路径:让家庭财务成为「耗散结构」——持续从外部注入秩序

注意本章行动清单